本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-04 09:18)

📺 動画で詳細な解説を見る

Ultimate Summary:5/24-5/30週の資金フロー総括

財務省が2026年6月4日に発表した5月24日から30日の週次資金フローを総括する。

今週最大のポイントは「株売り・債券買い」という二極化の鮮明化だ。

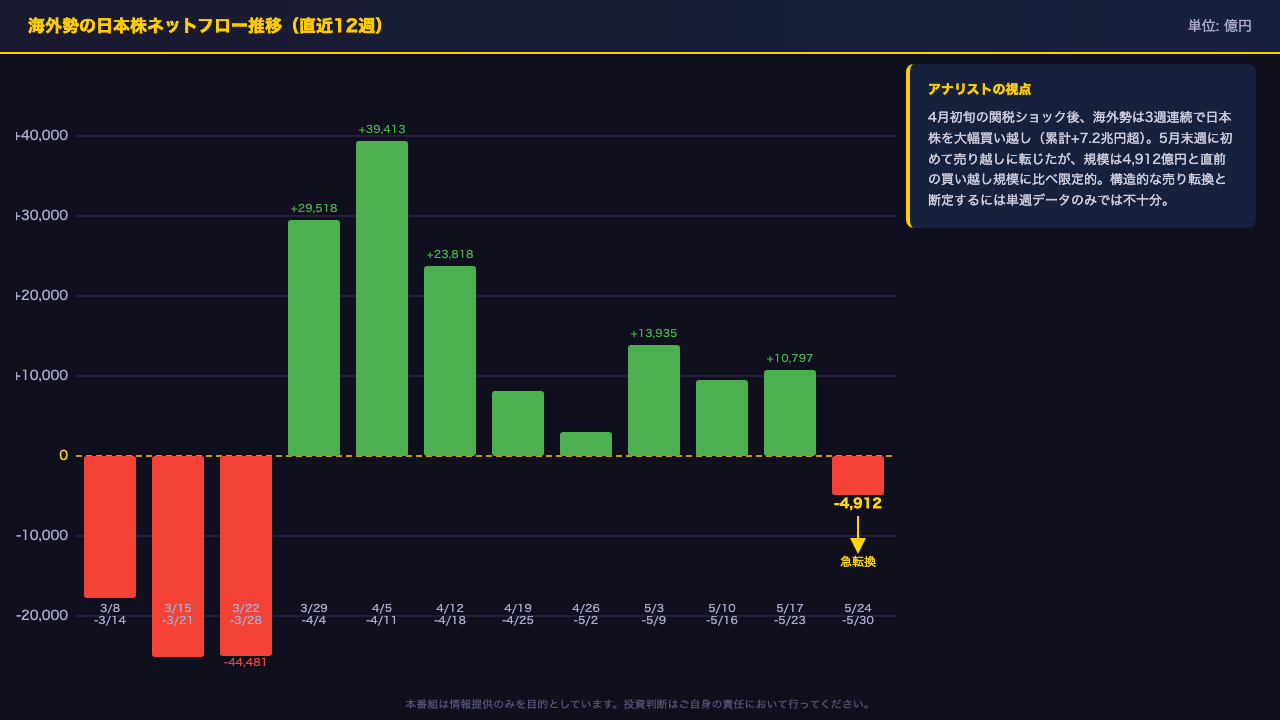

海外勢は日本株を4,912億円の売り越しに転じた。

前週の1兆797億円の買い越しからの急転換であり、短期的なセンチメントの変化を示唆する可能性がある。

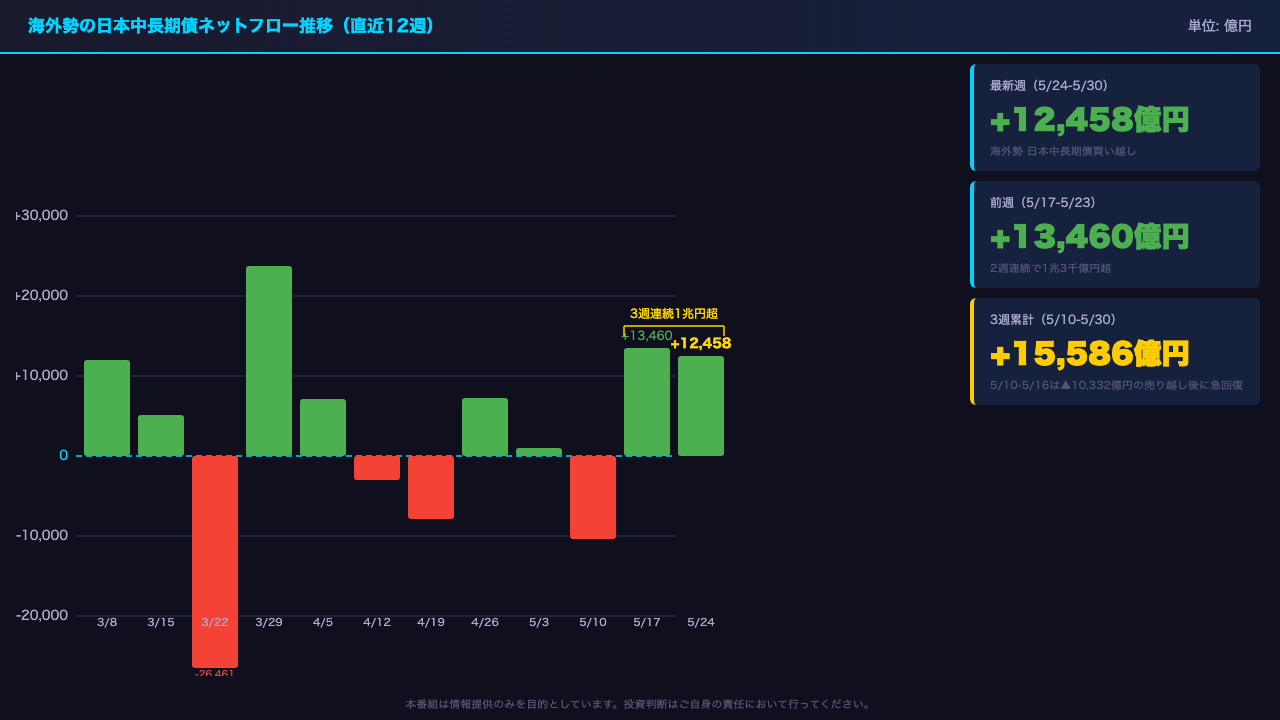

一方で、海外勢の日本中長期債買い越しは1兆2,458億円と高水準を維持。

これで3週連続で1兆円を超える買い越しとなっている。

日本勢の動きも注目に値する。

外国株の売り越しが1兆720億円と前週の3,678億円から大幅に拡大した。

4月末週の2兆4,252億円という記録的な売り越しに続く動きであり、日本の機関投資家が海外株式ポジションを継続的に圧縮している傾向が示唆される。

全体として、海外・国内双方でリスク資産から安全資産・国内資産へのシフトが同時進行している構図が浮かび上がる。

海外勢の日本株フロー:急転換の背景を読む

海外勢の日本株フローを過去12週で俯瞰すると、4月初旬の関税ショックを境に劇的な変化が起きていたことがわかる。

3月22日から28日の週には4兆4,481億円という記録的な売り越しが発生したが、翌週の3月29日から4月4日には2兆9,518億円の買い越しに急転換。

4月5日から11日の週には3兆9,413億円という過去1年で最大規模の買い越しを記録した。

この大規模な買い戻しは、関税ショックによる急落を「買い場」と判断した海外勢の動きを示唆する可能性がある。

その後も5月中旬まで買い越しが継続し、累計では相当規模の資金が日本株市場に流入した。

今週の4,912億円の売り越しは、この文脈で見ると利益確定や短期的なポジション調整の可能性がある。

ただし、単週のデータのみから「海外勢が日本株から撤退した」と断定することは統計的に適切ではない。

来週以降のフローを継続的に確認することが重要だ。

海外勢の円債買い:3週連続1兆円超の構造的需要

海外勢の日本中長期債フローは、今週も1兆2,458億円の大幅買い越しを記録した。

前週の1兆3,460億円に続き、2週連続で1兆3千億円前後の水準を維持している。

5月10日から16日の週に1兆332億円の売り越しが発生したが、その後2週で急速に買い越しに転じた点は注目に値する。

過去12週を振り返ると、3月22日から28日の週に2兆6,461億円という記録的な売り越しが発生した。

これは関税ショックによる市場混乱の中で、海外勢が日本国債を含むリスク資産全般を売却した局面と重なる。

その後、4月初旬に2兆3,762億円の大幅買い越しで急回復し、以降は買い越しと売り越しを繰り返しながらも、直近2週は高水準の買い越しが継続している。

日本の長期金利が上昇傾向にある中で海外勢の円債需要が底堅いことは、需給面から長期金利の急騰を一定程度抑制する要因となり得る。

ただし、この需要が継続するかどうかは日米金利差の動向や為替ヘッジコストにも依存するため、単週データのみでの断定は慎重であるべきだ。

日本勢の外国株売り:構造的ポジション圧縮の可能性

日本勢の外国株フローは、今週1兆720億円の売り越しを記録した。

前週の3,678億円から大幅に拡大しており、注目に値する動きだ。

過去12週を振り返ると、3月末から4月中旬にかけては買い越しが続いていた。

特に3月29日から4月4日の週には1兆4,343億円の大幅買い越しを記録している。

しかし4月26日から5月2日の週に2兆4,252億円という過去1年で最大規模の売り越しが発生し、その後も断続的に売り越しが続いている。

この動きの背景として考えられるのは、円高方向への動きによる為替ヘッジコストの変化、あるいは海外株式市場の不透明感を受けた日本の機関投資家によるポジション調整だ。

ただし、これらはあくまで可能性として考えられる要因であり、財務省の週次フローデータのみから売り越しの具体的な理由を特定することはできない。

重要なのは、4月末以降の売り越しが断続的に継続しているという事実であり、この傾向が今後も続くかどうかが注目点となる。

資金フローの構造変化:過去1年のトレンド分析

過去1年の4つの主要フローを俯瞰すると、2026年4月を境に資金フローの構造が変化した可能性が示唆される。

海外勢の日本株フローは、2025年後半は概ね小幅な買い越しと売り越しを繰り返していたが、2026年3月末に4兆4,481億円という記録的な売り越しが発生。

その後4月初旬に急速な買い戻しが入り、5月中旬まで買い越しが継続した。

海外勢の円債フローは、3月末の2兆6,461億円の売り越しを経て、4月以降は概ね買い越し基調に転換している。

日本勢の外国株フローは、4月末以降に大規模な売り越しが断続的に発生しており、これが最も注目すべき変化の一つだ。

日本勢の外国中長期債フローは、2026年2月に1兆9,008億円の大幅買い越しが発生したが、その後は比較的中立的な推移となっている。

これらのデータを総合すると、4月以降の市場環境の変化が日本の機関投資家の行動に影響を与えている可能性がある。

ただし、週次フローデータは季節性や決算期の影響を受けるため、複数の時間軸での検証が必要だ。

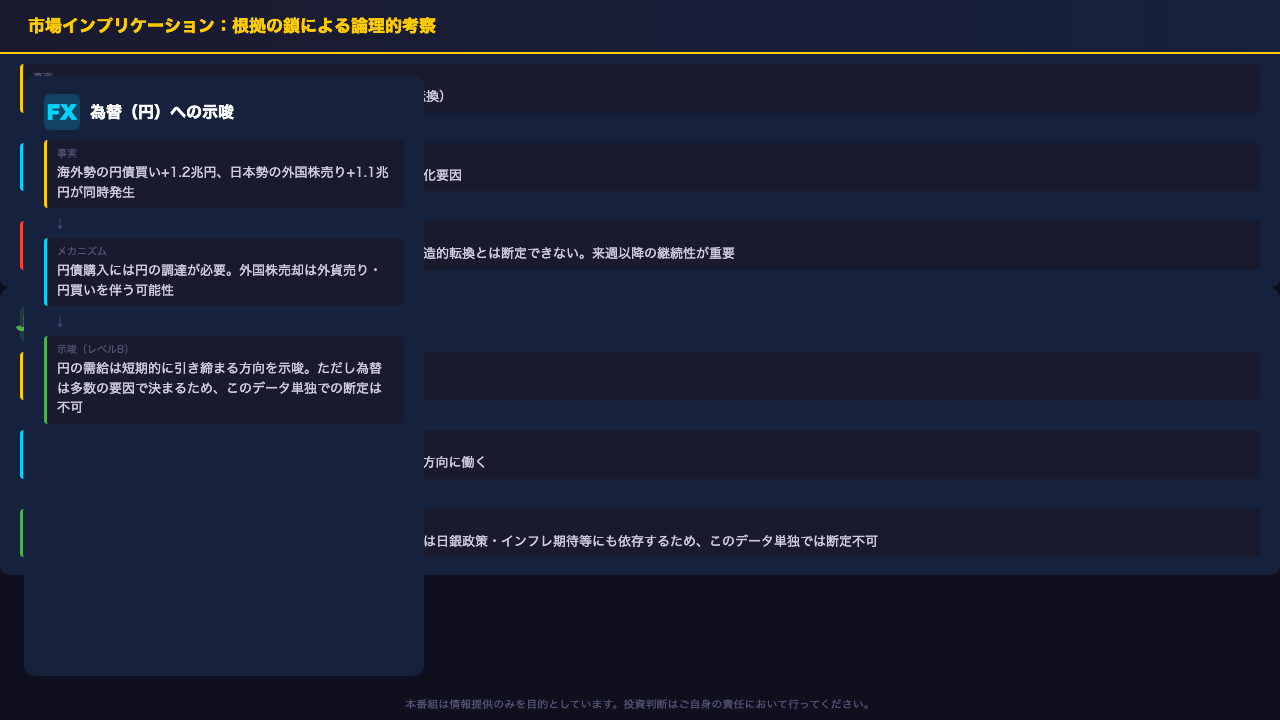

市場インプリケーション:為替・株式・金利への示唆

今週のデータが市場に示唆するインプリケーションを、根拠の鎖に沿って整理する。

まず為替への示唆だ。

海外勢による1兆2,458億円の円債買い越しと、日本勢による1兆720億円の外国株売り越しが同時に発生した。

円債購入には円の調達が必要であり、外国株売却は外貨売り・円買いを伴う可能性がある。

これらは円の需給を短期的に引き締める方向を示唆する。

ただし為替は日米金利差、リスクセンチメント、介入期待など多数の要因で決まるため、このデータ単独での断定は適切ではない。

次に日本株への示唆だ。

海外勢の売り越しは短期的な需給悪化要因となる可能性があるが、4月以降の累積買い越し規模を考えると、利益確定の範囲内である可能性もある。

構造的な売り転換かどうかは来週以降のデータで確認が必要だ。

日本国債については、外国人の3週連続買い越しが需給面から長期金利の急騰を抑制する一因となり得る。

ただし金利は日銀の政策判断やインフレ期待にも大きく依存する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。