本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-04 09:01)

📺 動画で詳細な解説を見る

Slide 1: The Ultimate Summary — 全12地区エグゼクティブ・ヒートマップ

2026年5月28日公表のFOMCベージュブックを全12地区で横断分析する。

まず最も重要な事実から提示する。

景気拡大地区数は前回の8地区から今回10地区へと増加した。

製造業も8地区から9地区へ拡大が広がり、表面上は改善に見える。

しかし同時に、価格上昇ペースは大半の地区で前回を上回り、インフレ圧力は明確に強まっている。

この「景気の強さ」と「インフレの再加速」が同時進行するという複雑な構図が、今回のベージュブックの核心だ。

強さの柱はデータセンター建設と防衛関連需要。

弱さの核心は中東紛争に起因するエネルギー高騰が全セクターのコスト構造を直撃していること、そして消費の所得階層間二極化が深刻化していることだ。

住宅・消費者・農業ローンの延滞上昇も複数地区で報告されており、信用コストの上昇は今後の注視点となる。

Slide 2: Deep Dive — 製造業の二層構造と「データセンター・バブル」の実態

製造業9地区拡大という数字の裏にある構造を解剖する。

強さの源泉は明確だ。

データセンター建設、防衛関連、AI半導体という3つの需要柱が製造業全体を引き上げている。

クリーブランド地区のコンタクトは「データセンター建設からの強い需要が、他の事業ラインの弱さを隠している」と率直に語った。

これは重要な証言だ。

製造業の強さは広範な景気回復を示すものではなく、特定セクターへの集中型需要によって支えられている可能性がある。

一方、注目すべき特異点がフィラデルフィア地区だ。

期前半は拡大していたが、後半に出荷・新規受注・全般活動がほぼゼロ成長に失速した。

同地区の製造業価格受取は年率4%超と2年半ぶりの高水準に達しており、コスト高が需要を抑制し始めているシグナルとして解釈できる可能性がある。

ただし単月・単地区データのため、構造的トレンドと断定するのは時期尚早だ。

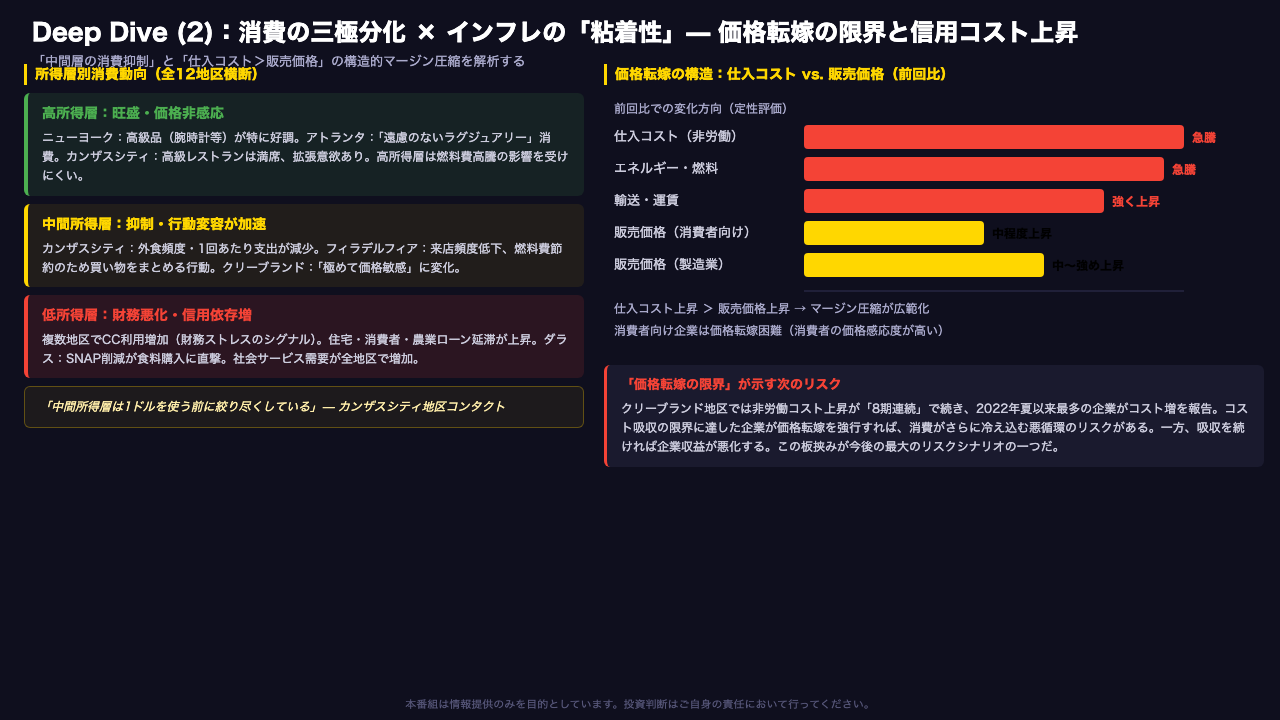

Slide 3: Deep Dive — 消費の三極分化とインフレの「粘着性」

消費の実態を所得層別に解剖すると、三極分化という構造が浮かび上がる。

高所得層は価格上昇に鈍感で、高級品・ラグジュアリー消費が全国的に旺盛だ。

ニューヨーク地区では腕時計などのアクセサリーが特に好調と報告された。

一方、中間所得層の行動変容が加速している。

カンザスシティ地区のコンタクトは「中間所得層は1ドルを使う前に絞り尽くしている」と表現した。

外食頻度の低下、来店回数の減少、燃料費節約のための買い物まとめ行動が複数地区で報告されている。

低所得層ではクレジットカード利用増加と延滞率上昇が複数地区で確認されており、財務ストレスの深刻化を示唆する可能性がある。

価格面では、仕入コストの上昇が販売価格の上昇を上回る「マージン圧縮」が全国的に広範化している。

クリーブランド地区では非労働コスト上昇が8期連続で続き、2022年夏以来最多の企業がコスト増を報告した。

コスト吸収の限界に達した企業が価格転嫁を強行すれば消費がさらに冷え込む悪循環のリスクがある。

Slide 4: Deep Dive — 労働市場の「静かな変質」とAI・オフショアリングの台頭

労働市場は表面上安定しているが、深層では三つの構造変化が同時進行している。

第一はAIによるエントリーレベル雇用の代替だ。

ニューヨーク、ボストン、クリーブランドの複数地区で、反復作業の自動化によりエントリーレベルの採用需要が低下していると報告された。

第二は、今回のベージュブックで初めて明確に言及された新トレンドだ。

カンザスシティ地区では、労働コスト高とAI普及を背景に、会計・医療記録・データ管理などのバックオフィス機能を低コスト海外市場へ移転する動きが「過去2ヶ月で加速」していると明示された。

これは国内雇用の構造的な下押し圧力となり得る。

第三は移民減少の影響だ。

ミネアポリス地区では移民労働者の減少で非移民労働者を採用したところ離職率が10%超上昇し、求職者数も大幅に減少したと報告された。

一方、転職プレミアムの消滅も注目点だ。

転職者が通常の賃金上乗せを得られなくなっており、労働市場の流動性低下は賃金上昇圧力の緩和要因となり得る。

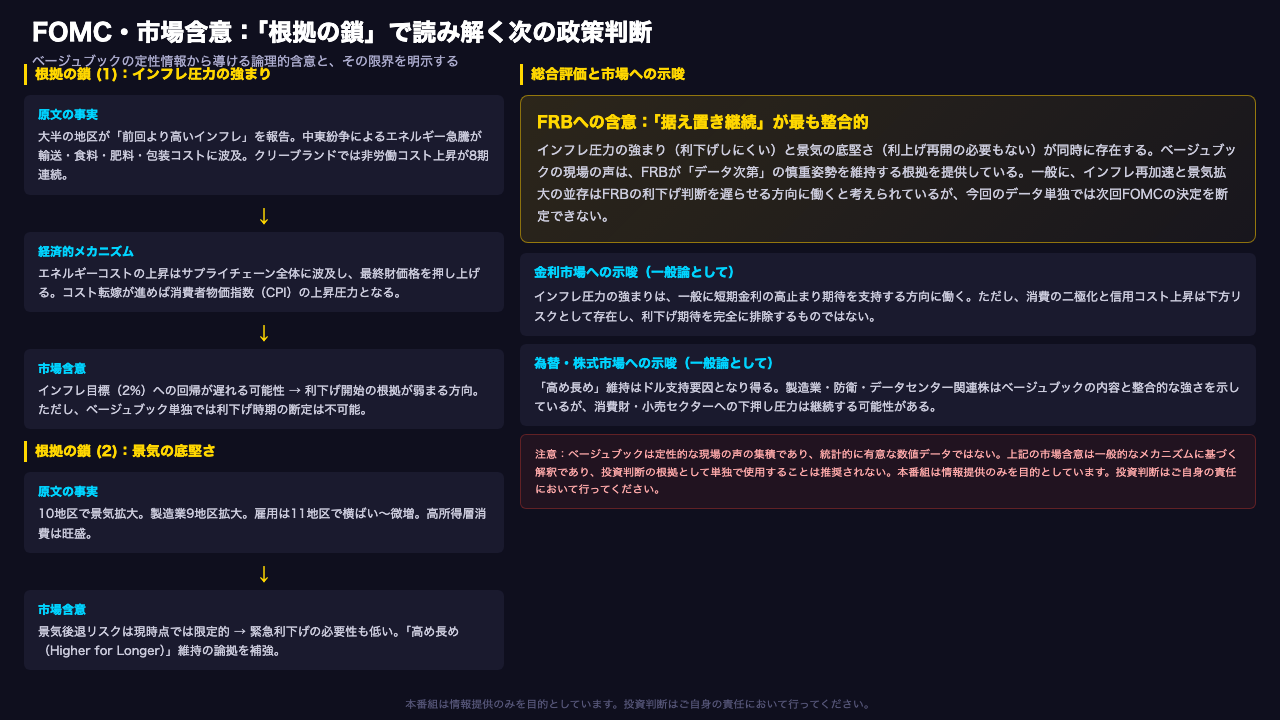

Slide 5: Final — FOMC・市場含意:「利下げしにくい」環境の根拠の鎖

最後に、今回のベージュブックが示す市場含意を「根拠の鎖」で整理する。

第一の鎖:中東紛争によるエネルギー急騰が輸送・食料・肥料コストに波及し、大半の地区で前回より高いインフレが報告された。

これはインフレ目標への回帰を遅らせる可能性があり、利下げ開始の根拠を弱める方向に働く。

第二の鎖:10地区で景気が拡大し、製造業は9地区で拡大、雇用も安定している。

景気後退リスクは現時点では限定的であり、緊急利下げの必要性も低い。

これは「高め長め」維持の論拠を補強する。

第三の鎖:消費の二極化と信用コスト上昇は下方リスクとして存在しており、利下げ期待を完全に排除するものではない。

総合すると、今回のベージュブックはFRBが「据え置き継続」を選択する根拠を提供している。

一般に、インフレ再加速と景気拡大の並存はFRBの利下げ判断を遅らせる方向に働くと考えられているが、ベージュブック単独では次回FOMCの決定を断定できない点は強調しておく。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。