本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-08 14:17)

📺 動画で詳細な解説を見る

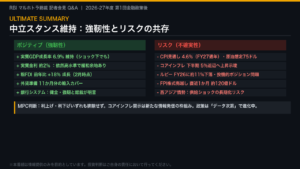

総合評価:供給ショック下でも底堅いインド経済

今回のRBI金融政策委員会の結論を一枚で整理する。

政策金利は5.25%に全会一致で据え置き。

スタンスは中立を維持した。

今年度のGDP成長率予測は6.9%、CPI予測は4.6%。

外貨準備高は6,971億ドルと輸入約11か月分に相当する。

ダス総裁が繰り返し強調したのは、インド経済のファンダメンタルズが過去の危機局面と比べて「より強固な土台の上にある」という点だ。

中東紛争という供給ショックに直面しながらも、RBIは利上げにも利下げにも傾かない中立スタンスを維持し、状況を注視する「ウェイト・アンド・ウォッチ」の姿勢を明確にした。

この総合評価を踏まえ、以降のスライドで各論を深掘りしていく。

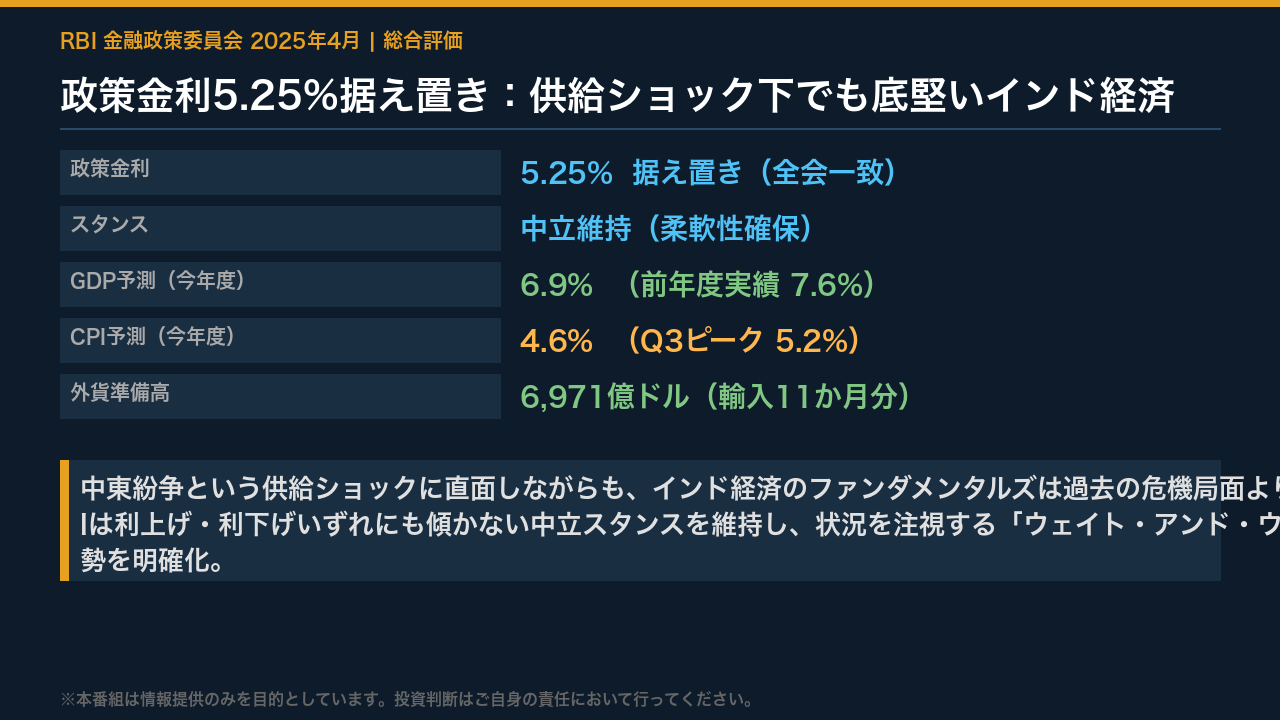

決定の背景:なぜ今「据え置き」なのか

なぜ今「据え置き」なのか。

その論理を4つの柱で整理する。

第一に、インフレはすでにターゲットを下回っている。

1月2.7%、2月3.2%と、4%目標を大きく下回る水準だ。

利上げの緊急性はない。

第二に、成長は底堅いが中東紛争による下振れリスクが顕在化しており、利下げに踏み切るには時期尚早だ。

第三に、今回の衝撃は需要ではなく供給側から来ている。

エネルギー価格上昇や輸送コスト増は金利操作で解決できる問題ではなく、状況を見極める姿勢が合理的と判断された。

第四に、中立スタンスの維持により、利上げ・利下げ双方向への対応余地を確保している。

ダス総裁は「情報を注視しリスクバランスを評価し続ける」と明言した。

この四つの論理が全会一致の据え置きを支えている。

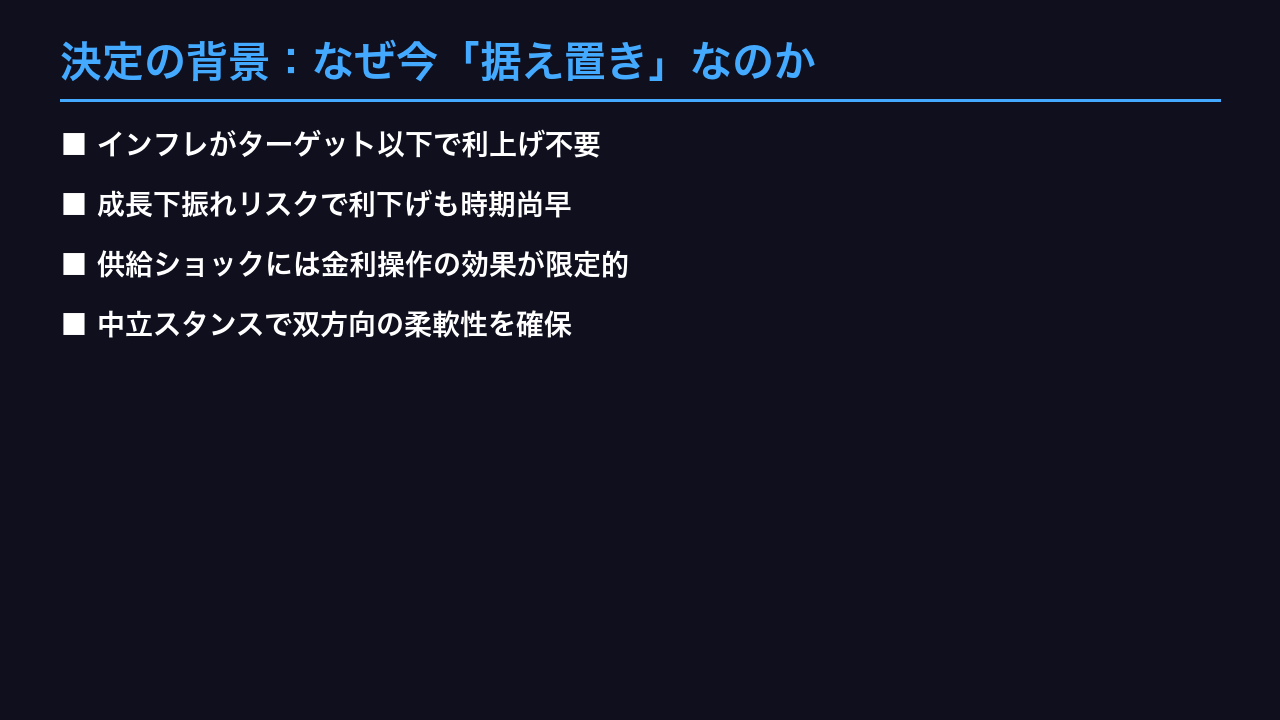

成長の強さ:GDP6.9%予測を支える構造的エンジン

成長の強さを数字で確認する。

前年度の実質GDP成長率は7.6%を記録。

今年度は6.9%を予測しており、四半期別ではQ1が6.8%、Q2が6.7%とやや減速するが、Q3に7.0%、Q4に7.2%と加速する軌道を描いている。

この成長を支える構造的エンジンは四つある。

第一に民間消費。

裁量的支出の拡大、農村需要の底堅さ、GST合理化の恩恵が継続している。

第二に民間投資。

高い設備稼働率、信用成長の加速、良好な金融環境が投資回復を後押しする。

第三にサービス輸出。

引き続き堅調な見通しだ。

第四に農業。

良好な貯水池水位とルビー生産の好調が農業セクターを支えている。

ダス総裁は「ビジネス期待は楽観的で、先行指標は製造業とサービス業の継続的なレジリエンスを示している」と述べた。

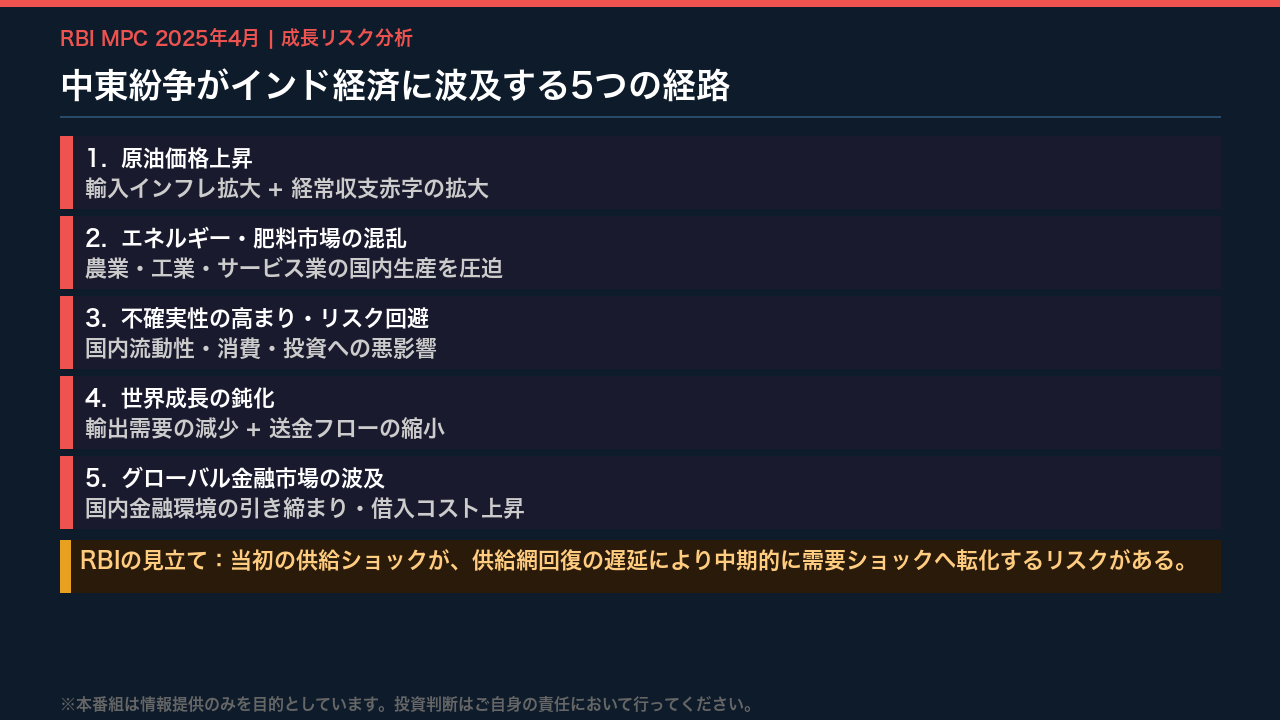

成長のリスク:中東紛争が開けた5つの伝播経路

ダス総裁は中東紛争がインド経済に波及する経路を5つ明示した。

第一に、原油価格上昇による輸入インフレの拡大と経常収支赤字の拡大。

第二に、エネルギーや肥料市場の混乱による農業・工業・サービス業の国内生産への圧迫。

第三に、高まる不確実性とリスク回避が国内流動性・消費・投資に悪影響を与えること。

第四に、世界成長の鈍化による輸出需要の減少と送金フローの縮小。

第五に、グローバル金融市場からの波及による国内金融環境の引き締まりと借入コストの上昇だ。

そして最も重要な警告として、ダス総裁は「当初の供給ショックが、供給網回復の遅延により中期的に需要ショックへ転化する可能性がある」と指摘した。

成長見通しのリスクは下方向に傾いていると明言している。

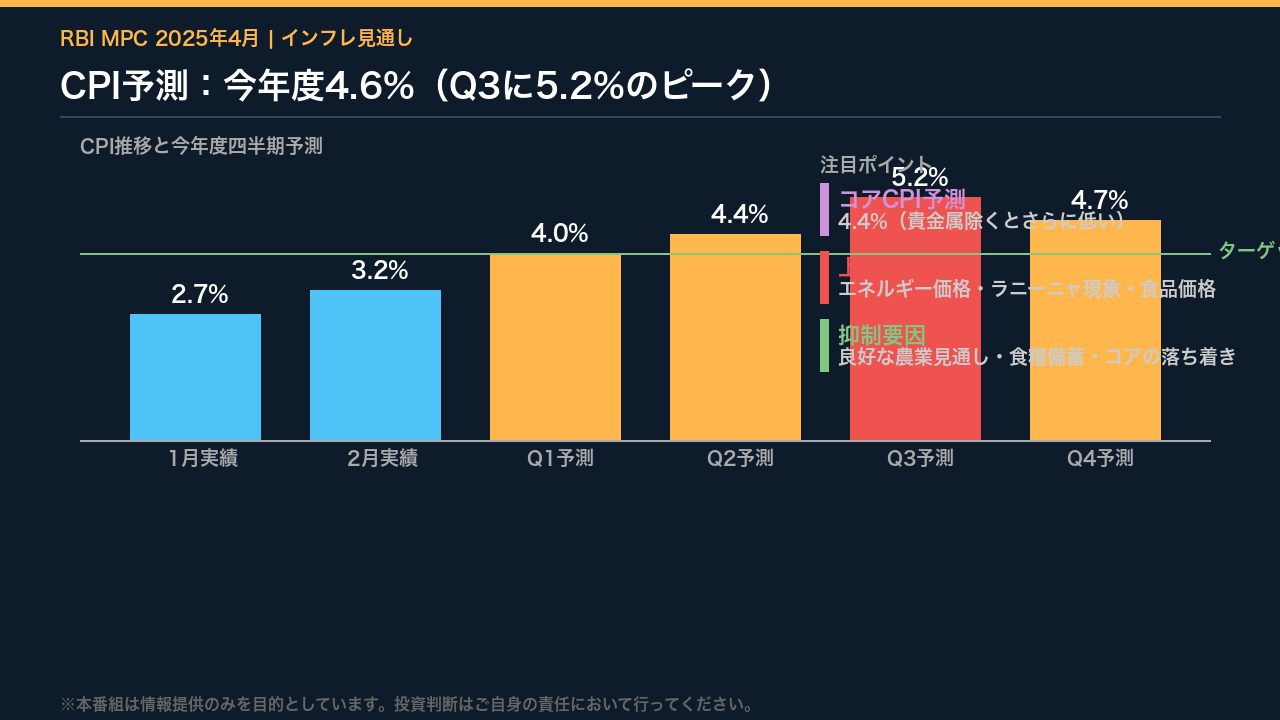

インフレ見通し:ターゲット以下から上振れリスクへ

インフレの現状と見通しを整理する。

直近の実績は1月2.7%、2月3.2%と、4%のターゲットを大きく下回っている。

食品グループは前4か月間デフレ状態にあり、コアCPIも3.7%と抑制されている。

しかし今年度の予測は4.6%と、ターゲットを上回る水準だ。

四半期別ではQ1が4.0%、Q2が4.4%、Q3が5.2%とピークに達し、Q4に4.7%へ低下する軌道を描く。

注目すべきはQ3の5.2%という数字だ。

エネルギー価格上昇の通過効果と、ラニーニャ現象による食品価格リスクが重なる時期と一致する。

一方、コアCPI予測は4.4%で、貴金属を除くとさらに低く、基調的なインフレ圧力は抑制されている。

今回RBIは初めてコアCPI予測を公表した。

これは透明性向上への重要な一歩だ。

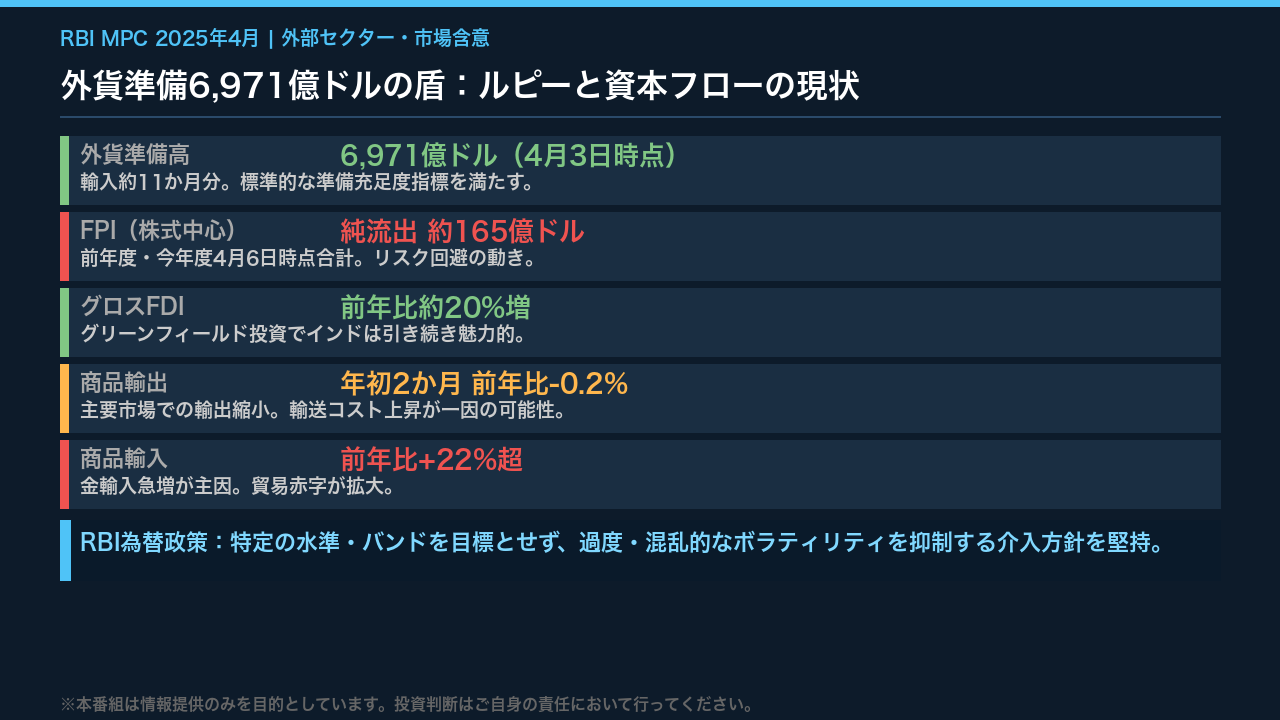

外部セクターと市場含意:ルピーと資本フローの行方

外部セクターの現状を整理する。

最大の安全網は外貨準備高だ。

4月3日時点で6,971億ドル、輸入約11か月分に相当し、標準的な準備充足度指標を満たしている。

一方でリスクも存在する。

FPIは株式中心に前年度と今年度4月6日時点の合計で約165億ドルの純流出を記録した。

商品輸出は年初2か月で前年比マイナス0.2%と縮小し、商品輸入は金輸入急増を主因に前年比22%超の増加となり、貿易赤字が拡大している。

ただしグロスFDIは前年比約20%増と強く、グリーンフィールド投資先としてのインドの魅力は維持されている。

為替政策についてダス総裁は改めて明言した。

特定の水準やバンドを目標とせず、過度・混乱的なボラティリティを抑制する介入方針を堅持すると。

これはルピーが市場実勢に基づいて動くことを意味する。

市場含意:今回の決定が示す投資環境の地図

最後に、今回の決定が市場に何を示唆するかを「根拠の鎖」の形式で整理する。

金利・債券については、5.25%据え置きと中立スタンスの維持は、近い将来の利下げ期待を後退させる方向に働く。

短期金利の高止まりが示唆されるが、中東情勢の悪化が成長支援のための緩和転換につながるかどうかは、今回のデータ単独では断定できない。

ルピーについては、FPI流出約165億ドルと貿易赤字拡大が下落圧力となる一方、6,971億ドルの外貨準備とRBIの介入方針が過度な下落を抑制する可能性がある。

インド株式については、GDP6.9%予測と民間消費・投資の底堅さが中長期の成長ストーリーを支えるが、Q3のCPI5.2%予測とFPI流出継続は短期的な逆風だ。

信用・銀行セクターでは、信用成長が前年の11.7%から14.3%へ加速しており、拡張局面が継続している。

最大の変数は中東情勢の展開であることを改めて強調しておく。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。