本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-05 16:41)

📺 動画で詳細な解説を見る

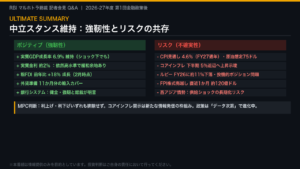

The Ultimate Summary:RBI MPC決定の全体像

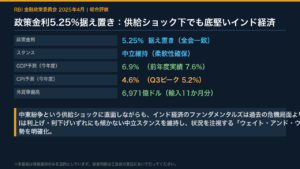

2026年6月5日、インド準備銀行・マルホトラ総裁が今年度第2回目の金融政策委員会の決定を発表した。

結論から言えば、政策レポ金利は5.25%に全会一致で据え置き、スタンスも「中立」を維持した。

しかしこの決定の背景は単純ではない。

インドの強さとリスクが同時に浮き彫りになった会合だ。

強さの面では、前年度GDP成長率が7.6%と力強く、外貨準備高は5月29日時点で6,823億ドルと輸入11ヶ月分をカバーする水準にある。

コアCPIも3.7%と安定している。

一方でリスクも顕在化した。

CPI見通しは前回比50ベーシスポイント引き上げられ5.1%へ、GDP成長率見通しは6.9%から6.6%へ下方修正された。

原油価格の想定も1バレル85ドルから95ドルへ大幅に引き上げられている。

さらにRBIは同日、外国資本流入を促す5つの措置を一気に発表した。

市場関係者が「バズーカ」と呼んだこの政策パッケージの全体像を、これから徹底的に深掘りしていく。

Deep Dive①:インドの底堅さ——成長・金融の実態

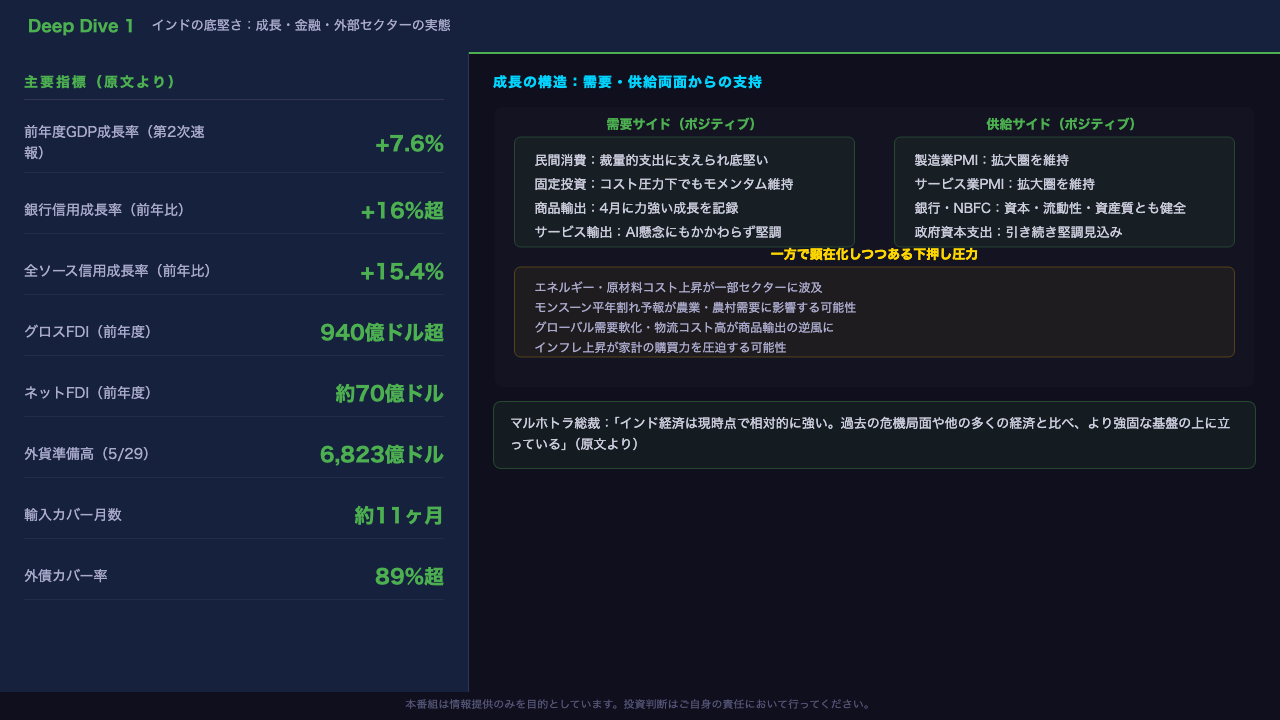

インドの底堅さを具体的な数字で確認する。

前年度GDP成長率は第2次速報値で7.6%と力強い拡大を記録した。

需要サイドでは民間消費が裁量的支出に支えられ底堅く、固定投資もコスト圧力下でモメンタムを維持している。

供給サイドでは製造業・サービス業PMIが引き続き拡大圏にあり、ビジネス期待もポジティブだ。

金融面では銀行信用成長率が16%超と力強く、前々年度の12.1%から明確に加速している。

外部セクターも堅固で、グロスFDIは前年度940億ドル超と記録的水準に達し、外貨準備は5月29日時点で6,823億ドル、輸入11ヶ月分をカバーする。

マルホトラ総裁は「インド経済は現時点で相対的に強い」と明言した。

ただし下押し圧力も顕在化しつつある。

エネルギー・原材料コストの上昇が一部セクターに波及し、モンスーン平年割れ予報が農業・農村需要への影響を示唆している。

これらの強さと弱さのバランスが、今回の「据え置き」判断の背景にある。

Deep Dive②:インフレの構造——現状と見通しの乖離

インフレの現状と見通しの乖離が、今回の最大の論点だ。

現状を見ると、ヘッドラインCPIは2月3.2%、3月3.4%、4月3.5%と目標の4%を下回り安定している。

コアCPIも3.7%と抑制的で、貴金属を除けば2.1〜2.2%と非常に低い。

この「現状の安定」がRBIが利上げを見送った根拠の一つだ。

しかし見通しは全く異なる絵を描いている。

FY27通年のCPI見通しは前回比50ベーシスポイント引き上げられ5.1%へ。

Q3には5.9%と上限許容水準の6%に接近する見込みだ。

この乖離の主因は原油だ。

RBIは原油価格の想定を1バレル85ドルから95ドルへ大幅に引き上げた。

4月にはWPIインフレが8%超と急騰しており、川下への転嫁圧力が高まっている。

5月からは国内ガソリン・ディーゼル価格への転嫁も始まった。

マルホトラ総裁は「インフレが一般化・持続化し、期待に組み込まれる場合は行動する」と明言した。

これは次回会合に向けた重要なシグナルだ。

Deep Dive③:「待機」の論理——Q&Aで明かされた政策判断の核心

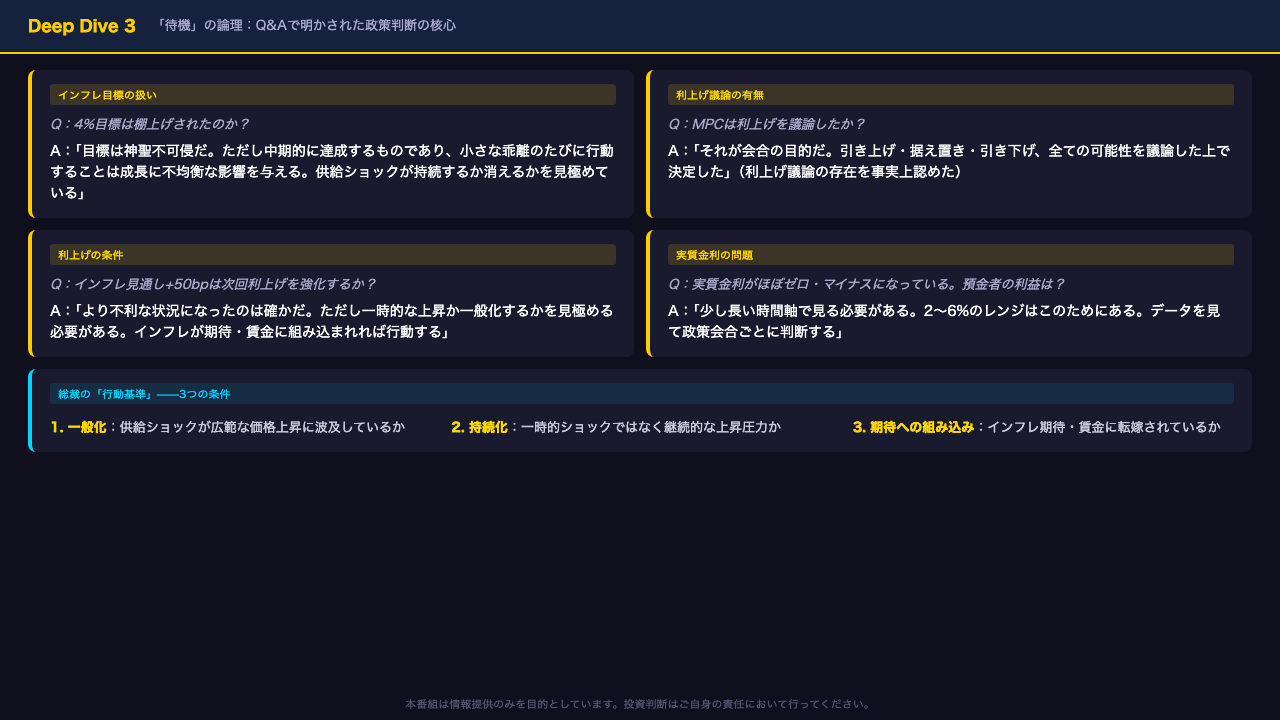

記者会見のQ&Aで、マルホトラ総裁の政策判断の論理が鮮明になった。

最も核心的な質問は「4%のインフレ目標は棚上げされたのか」というものだった。

総裁の答えは明確だ。

「目標は神聖不可侵だ。

ただし中期的に達成するものであり、小さな乖離のたびに行動することは成長に不均衡な影響を与える」。

つまり目標は維持しつつも、今は「待機」が合理的という判断だ。

利上げ議論については、記者から「MPCは利上げを議論したか」と直接問われ、「それが会合の目的だ。

全ての可能性を議論した上で決定した」と答えた。

利上げ議論の存在を事実上認めた発言だ。

では利上げに踏み切る条件は何か。

総裁は3つを示した。

インフレの「一般化」「持続化」そして「期待・賃金への組み込み」だ。

現時点ではこれらの条件が満たされていないと判断したが、Q3に5.9%という見通しを前提にすれば、次回会合でこの判断が変わる可能性は十分にある。

また実質金利がほぼゼロ・マイナスになっているという指摘に対しては「少し長い時間軸で見る」と答えており、短期的な預金者の利益より成長支援を優先する姿勢が示唆された。

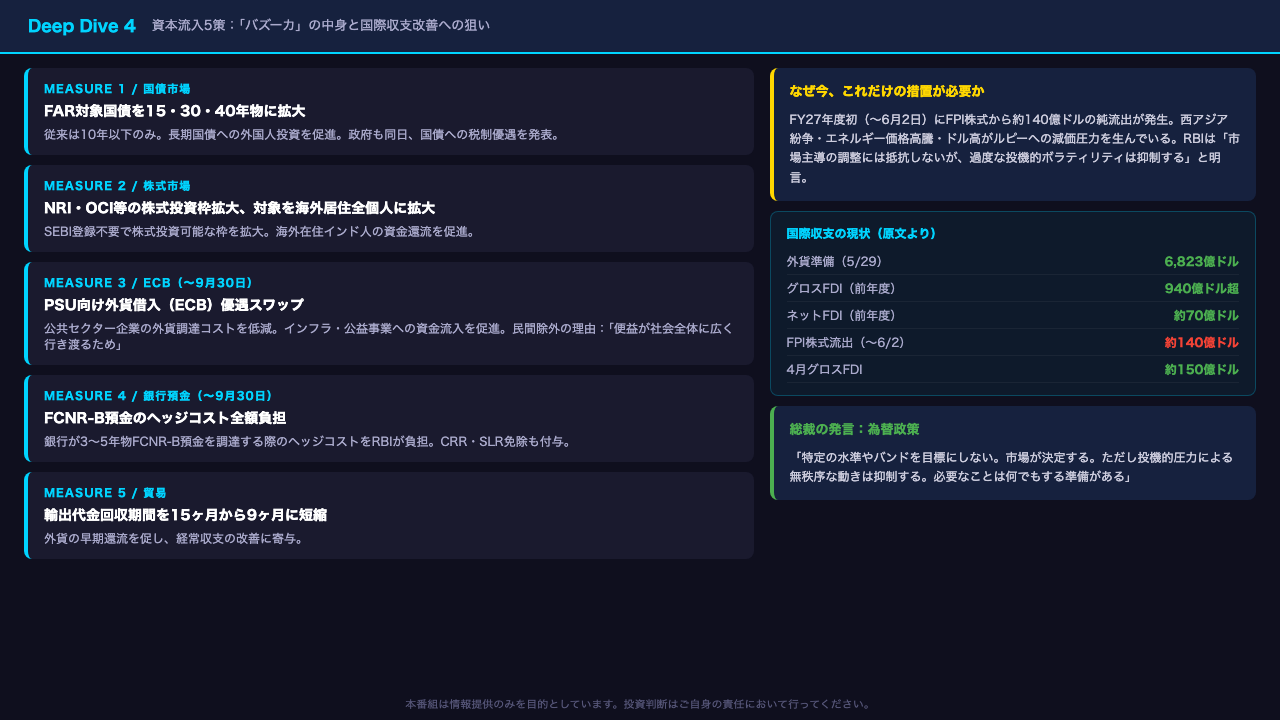

Deep Dive④:資本流入5策——「バズーカ」の中身と狙い

市場が「バズーカ」と呼んだ資本流入5策の中身を解説する。

第1の措置は国債市場の開放拡大だ。

完全アクセスルート(FAR)の対象国債を従来の10年以下から15年・30年・40年物の新規発行にまで拡大した。

政府も同日、国債への税制優遇を発表しており、外国人の長期国債投資を強力に後押しする。

第2は株式市場で、NRI・OCI等の投資枠を拡大し対象を海外居住全個人に広げた。

第3と第4は時限措置で、9月末までの期間限定だ。

公共セクター企業向けのECB優遇スワップと、銀行のFCNR-B預金調達に対するヘッジコスト全額負担だ。

CRR・SLR免除も付与される。

第5は輸出代金の回収期間を15ヶ月から9ヶ月に短縮し、外貨の早期還流を促す。

これだけの措置が必要な背景は明確だ。

FY27年度初から6月2日までにFPI株式から約140億ドルの純流出が発生しており、ルピーへの減価圧力が高まっている。

マルホトラ総裁は「市場主導の調整には抵抗しないが、投機的な無秩序な動きは抑制する。

必要なことは何でもする準備がある」と強い言葉で市場に警告を発した。

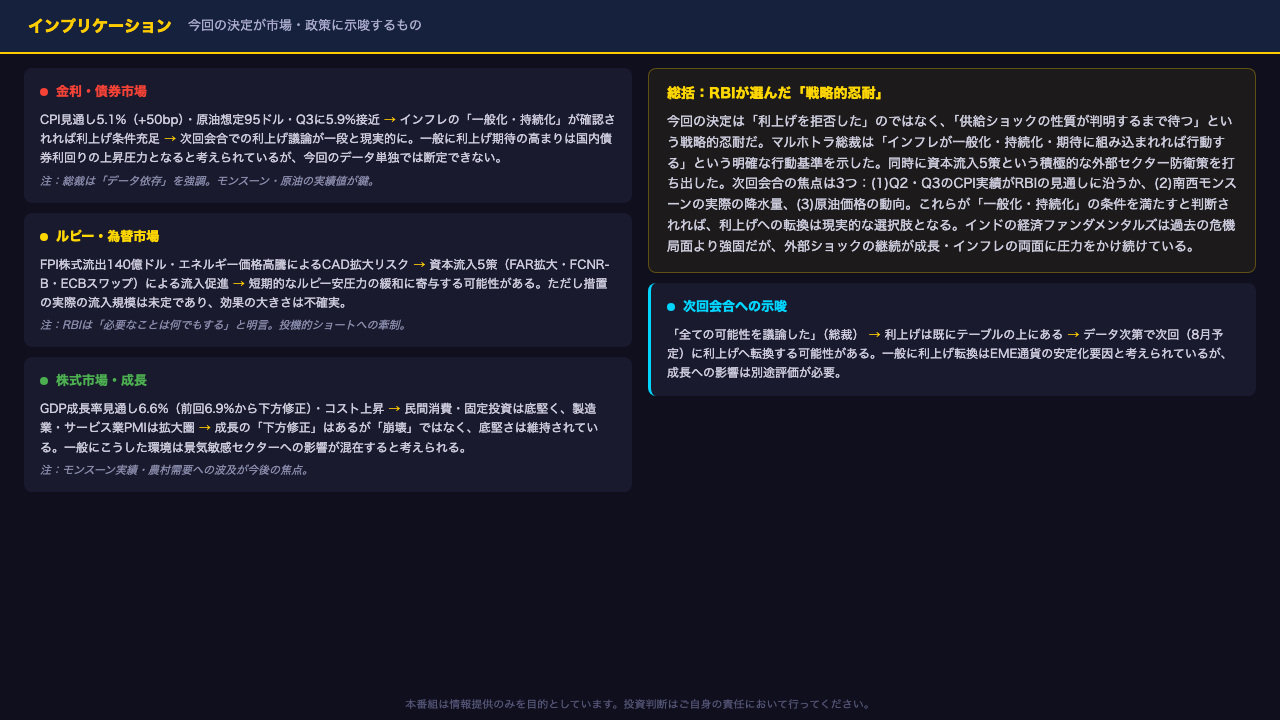

インプリケーション:市場・政策への示唆

今回の決定が市場と政策に何を示唆するか、「根拠の鎖」に沿って整理する。

金利・債券市場については、CPI見通しが5.1%に上方修正され、Q3には5.9%と上限6%に接近するという事実がある。

マルホトラ総裁は「インフレが一般化・持続化・期待に組み込まれれば行動する」という明確な行動基準を示した。

これは次回会合での利上げ議論を一段と現実的なものにする。

一般に利上げ期待の高まりは国内債券利回りの上昇圧力となると考えられているが、今回のデータ単独では断定できない。

為替については、FPI株式から約140億ドルの純流出が発生し、エネルギー価格高騰による経常収支赤字拡大リスクがある。

これに対しRBIは資本流入5策を打ち出した。

短期的なルピー安圧力の緩和に寄与する可能性があるが、実際の流入規模は未定だ。

成長については、GDP見通しが6.6%に下方修正されたが、民間消費・固定投資・PMIは底堅く、「崩壊」ではなく「下方修正」だ。

総括すれば、今回の決定は「戦略的忍耐」だ。

次回会合の焦点はQ2・Q3のCPI実績、モンスーンの実際の降水量、そして原油価格の3変数に絞られる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。