本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-08 11:26)

📺 動画で詳細な解説を見る

The Ultimate Summary: ハト据え置き vs. タカ派警戒の同居

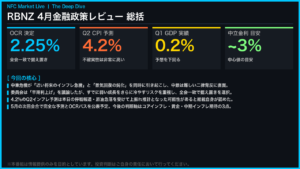

2026年4月8日、RBNZは政策金利OCRを2.25%に据え置いた。

数字だけ見れば2月と同じだが、声明文の性質は根本的に変わっている。

2月の声明文が「インフレリスクはバランス、緩和継続」という穏やかなトーンだったのに対し、今回は中東紛争という外生ショックが全ての前提を書き換えた。

RBNZは6月期のCPI予測を4.2%と明示した。

これは目標上限3%を1.2ポイント上回る水準だ。

同時に景気回復は近い将来に減速するとも認めており、インフレ上昇と成長鈍化が同時進行するリスクが声明文に明記された。

フォワードガイダンスも変わった。

2月の「緩和継続」から、今回は「中期インフレ期待が上昇すれば断固かつ迅速な利上げが必要」という条件付きタカ派警戒に転換している。

据え置きは全会一致だが、委員会内部では早期利上げ派と慎重派の意見対立が記録されており、次回会合への緊張感が高まっている。

The Red-line Analysis: 前回からの決定的な文言変化

前回2月と今回4月の声明文を4つの軸で比較する。

第一にインフレ見通し。

2月は「今四半期に目標バンド内に回帰」と楽観的だったが、今回は3月期3.0%、6月期4.2%という具体的な数字を示した。

4.2%は目標上限3%を1.2ポイント上回る。

第二にフォワードガイダンス。

2月の「緩和継続・段階的正常化」から、今回は「中期インフレ期待が上昇すれば断固かつ迅速な利上げが必要」という表現に変わった。

「decisive and timely」という原文の強い表現は、2月には存在しなかった。

第三に景気認識。

2月は回復の広がりを強調していたが、今回は12月期GDPが+0.2%と予想を下回ったことを認め、中東ショックで近い将来の回復が減速すると明示した。

第四に外部リスク。

2月の一般的な地政学リスクの列挙から、今回は中東紛争によるホルムズ海峡封鎖・原油急騰・サプライチェーン寸断という具体的なメカニズムが声明文の中核を占めた。

注目すべきは、RBNZが2022年のコロナ・ウクライナショックとの比較を明示的に行い、当時は需要が強かったが今回は需要が弱いという違いを強調している点だ。

これが今回の据え置き判断の核心的な根拠となっている。

特異点の深掘り: 委員会内部の意見分裂と2022年比較の意味

今回の声明文で最も注目すべき特異点が2つある。

第一は、全会一致という結論の裏に潜む委員会内部の意見分裂だ。

議事録には「一部の委員は早期利上げの論拠を重視した」と明記されている。

早期利上げ派は、先制対応によってインフレ期待の非固定化を防ぎ、最終的な利上げ幅を抑制できると主張した。

一方の慎重派は、弱い需要と余剰生産能力が二次的価格転嫁を自然に制約するとして、過剰反応による実体経済へのダメージを警戒した。

この意見対立は今回は据え置きで決着したが、次回会合に向けた緊張感を示している。

第二の特異点は、RBNZが2022年のコロナ・ウクライナショックとの比較を声明文に明示的に盛り込んだことだ。

当時は需要が強く、供給ショックと需要過熱が重なった。

今回は出力ギャップがマイナス1.5%、失業率が5.4%と需要が弱い状態からのショックであり、二次的価格転嫁の広がりは限定的になる可能性があるとRBNZは判断している。

この比較分析は、今回の据え置き判断の理論的根拠として機能しており、次回会合でこの前提が崩れるかどうかが最大の注目点となる。

インプリケーション: 次回政策アクション予測と市場への影響

最終的なインプリケーションを整理する。

次回会合に向けた分岐は2つだ。

シナリオAは利上げへの転換。

原文に「decisive and timely increases in the OCR would be required」と明記されている通り、中期インフレ期待の上昇、賃金加速、コアインフレの持続的上昇が確認された場合、RBNZは断固たる利上げに踏み切る。

このメカニズムは、供給ショックが二次的価格転嫁に波及し、中期インフレ期待が非固定化するという経路だ。

一般にこれはNZD上昇・NZ国債利回り上昇の示唆と考えられているが、今回のデータ単独では断定できない。

シナリオBは据え置き継続。

中東紛争の早期収束、または需要の一層の弱体化が確認された場合だ。

原文の「weak demand and spare productive capacity should constrain pass-through」という表現が示す通り、需給ギャップが持続すれば企業のコスト転嫁能力は制約される。

次回会合までの最重要監視指標は、中期インフレ期待調査、賃金データ、原油先物価格、そして3月期CPI実績値の4つだ。

RBNZは今回、相反する力のバランスを取り据え置きを選択したが、そのバランスは極めて不安定な状態にある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。