本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 23:56)

📺 動画で詳細な解説を見る

The Ultimate Summary:SARB 25bp利上げ決定の全体像

2024年5月29日、南アフリカ準備銀行MPCは政策金利を25ベーシスポイント引き上げ、7.00%に決定した。

投票は4対2の分裂票であり、2名は据え置きを支持した。

今回の決定を一言で表すなら、「先制的な二次波及効果の封じ込め」だ。

4月のヘッドラインCPIは前年比4.0%と前回の3.1%から急上昇し、燃料インフレは前月比プラス11.4%という記録的な急騰を記録した。

サービスインフレも4.6%と3%目標を大幅に上回っている。

一方でランドは昨年平均より底堅く推移し、ムーディーズはポジティブ・アウトルックを付与するなど、ファンダメンタルズの強さも確認されている。

インフレ見通しはヘッドラインで今年4.4%、来年3.7%、3%目標への回帰は2028年と予測される。

中東危機長期化、エルニーニョ、非線形効果という三重のリスクシナリオが、今後の政策経路を大きく左右する。

Deep Dive①:インフレの構造分析——燃料ショックの波及経路

4月のインフレデータを構造的に分解する。

ヘッドラインCPIは前年比4.0%と前回3.1%から急上昇したが、その主因は燃料だ。

3月に前月比マイナス8.7%と下落していた燃料価格が、4月にはプラス11.4%と記録的な急騰を記録した。

この振れ幅の大きさが、ヘッドラインを一気に押し上げた。

注目すべきはサービスインフレが4.6%に加速した点だ。

総裁は輸送コストだけでなく、保険や金融サービスといった非燃料分野にも圧力が広がっていると指摘した。

さらに重要なのは、燃料・電力・食料を除いたコアインフレも上昇傾向にある点だ。

これが二次的波及効果の初期シグナルとして総裁が最も警戒するポイントだ。

総裁は記者会見で、燃料価格上昇がディーゼルコスト増加→農業コスト増加→輸送コスト増加→食料小売価格上昇という多段階の波及チェーンを経て、最終的に消費者物価に転嫁されると詳細に説明した。

コアインフレのピークは2027年初頭と予測されており、政策効果が最大化する3四半期先を見据えた先制的な対応が今回の利上げの論拠となっている。

Deep Dive②:先制か対応か——分裂票の背景と政策判断の論理

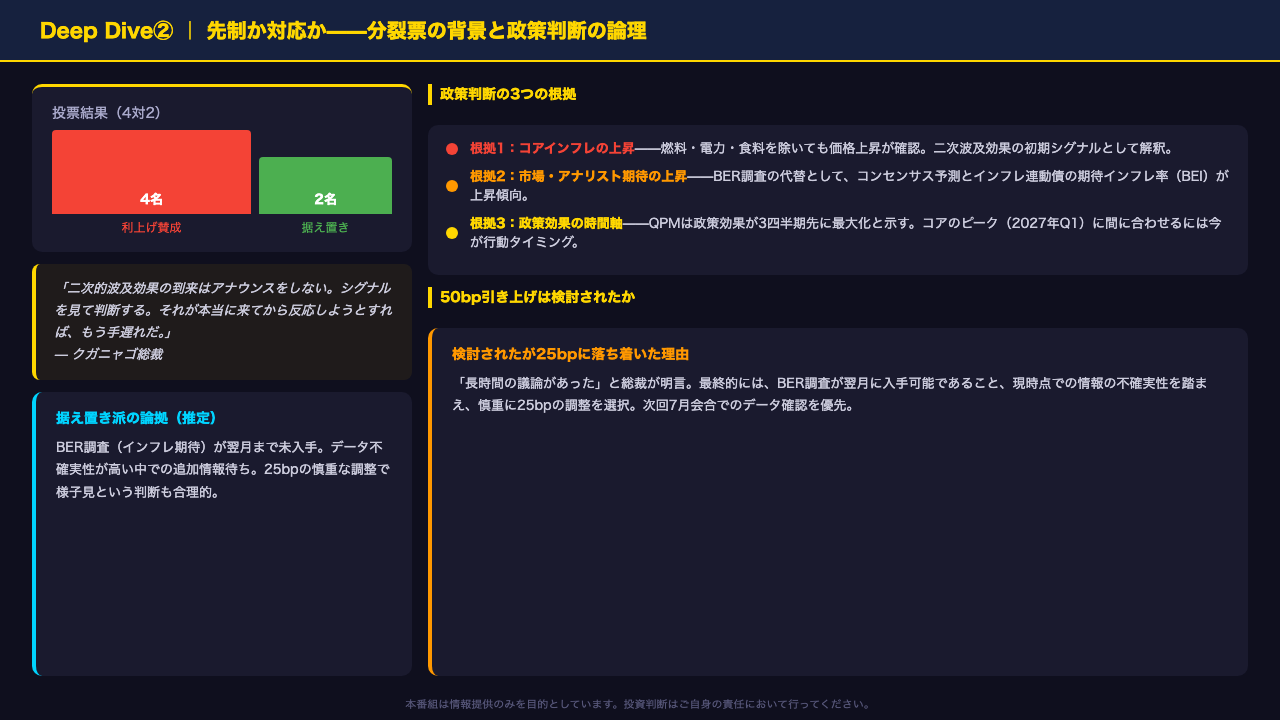

今回の決定で最も注目すべきは4対2という分裂票だ。

クガニャゴ総裁は「委員会の議論は方向性ではなくタイミングに関するものだった」と明言した。

つまり、利上げの必要性については全員が認識を共有しており、今やるか次回にするかという判断の問題だったということだ。

50ベーシスポイントの引き上げも長時間議論されたが、最終的に25bpに落ち着いた最大の理由は、BERによるインフレ期待調査が翌月まで入手できないという情報の空白だ。

その代替として、アナリストのコンセンサス予測とインフレ連動債から算出される期待インフレ率が上昇傾向にあることを確認した上での決定だった。

政策判断の核心は時間軸にある。

SARBの四半期予測モデルは、政策効果が3四半期先に最大化すると示している。

コアインフレのピークが2027年第1四半期と予測される中、今行動することが最も効果的なタイミングという判断だ。

総裁の言葉を借りれば「二次波及効果が本当に来てから反応しようとすれば、もう手遅れだ」——これが今回の先制的利上げの本質的な論拠だ。

Deep Dive③:3つのリスクシナリオ——最悪ケースで3回の追加利上げ

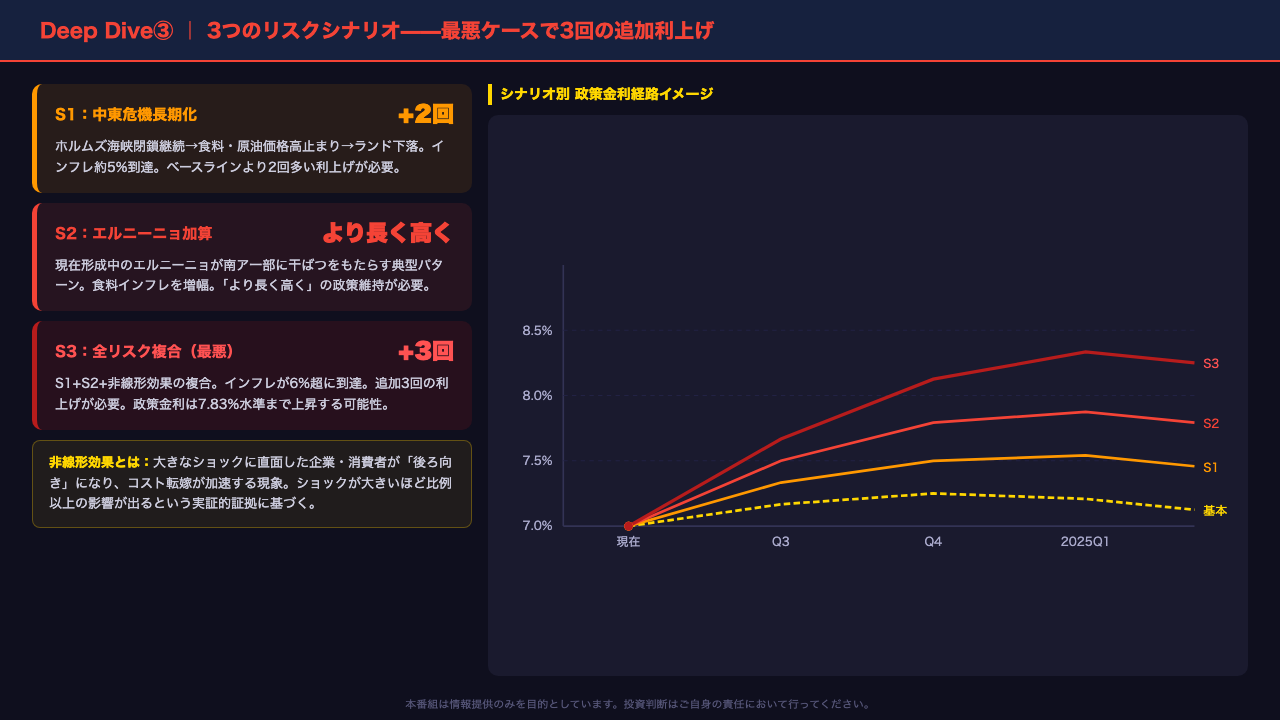

SARBは今回の会合で3つのリスクシナリオを詳細に検討した。

第一のシナリオは中東危機の長期化だ。

ホルムズ海峡の閉鎖が続き、食料・原油価格が高止まりしランドが下落するケースで、インフレは約5%に達し、ベースラインより2回多い利上げが必要になる。

第二のシナリオはエルニーニョの加算だ。

現在形成中とされるエルニーニョは、南アフリカの一部に干ばつをもたらす典型的なパターンを持つ。

食料インフレを増幅させ、「より長く高く」の政策維持が必要になる。

第三の最悪シナリオは、これら全てに非線形効果が加わるケースだ。

インフレが6%を超え、追加で3回の利上げが必要になる。

政策金利は7.83%水準まで上昇する可能性が示唆された。

ここで重要なのは、非線形効果という概念だ。

大きなショックに直面した企業や消費者が「後ろ向き」になり、コスト転嫁が加速する現象で、ショックが大きいほど比例以上の影響が出るという実証的証拠に基づいている。

ただし総裁は「これらはシナリオであり予測ではない」と明言しており、実際の政策はデータに基づきミーティングごとに判断される。

Deep Dive④:ランドの底堅さ——5つの支持要因と構造的強さ

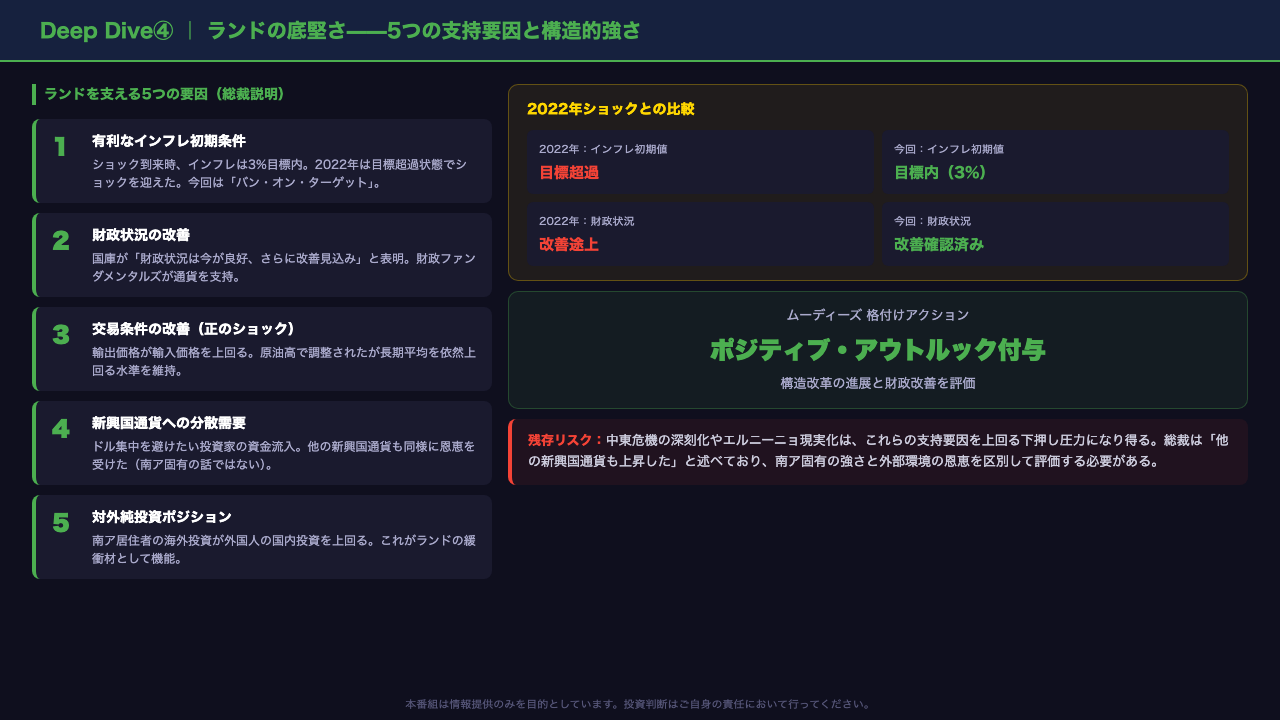

記者会見でランドの底堅さについて質問が出た際、クガニャゴ総裁は5つの支持要因を詳細に説明した。

第一に、今回のショックは2022年と異なり、インフレが3%目標内という有利な初期条件で迎えた点だ。

2022年は目標超過状態でショックを受けたため、政策対応が後手に回った。

第二に財政状況の改善だ。

国庫が「財政状況は今が良好でさらに改善見込み」と表明しており、財政ファンダメンタルズが通貨を支持している。

第三に交易条件の改善だ。

輸出価格が輸入価格を上回る正のショックが発生しており、原油高で調整されたものの長期平均を依然上回る。

第四に新興国通貨への分散需要だ。

ドル集中を避けたい投資家の資金流入が多くの新興国通貨を押し上げた。

第五に対外純投資ポジションだ。

南ア居住者の海外投資が外国人の国内投資を上回っており、これが緩衝材として機能している。

ただし総裁自身が「他の新興国通貨も上昇した」と述べている点は重要だ。

南ア固有の強さと外部環境の恩恵を区別して評価する必要がある。

ムーディーズのポジティブ・アウトルック付与は構造改革の進展を評価したものだが、中東危機の深刻化やエルニーニョの現実化はこれらの支持要因を上回る下押し圧力になり得る。

インプリケーション:市場・政策・生活への示唆

最後に、今回のデータが市場と生活に何を示唆するかを整理する。

まず政策金利経路について。

7月の次回会合では、今回間に合わなかったBERのインフレ期待調査が入手可能になる。

一般に期待インフレの上昇は中銀の追加引き締めを促すと考えられており、調査結果が上昇を示せば追加25bpの可能性が高まる。

ただし今回のデータ単独では断定できない。

ランドと南ア国債については、追加利上げ観測の持続が実質金利を維持・上昇させ、一般にランドの支持要因となり得る。

しかし中東危機の深刻化やエルニーニョの現実化はリスクオフを通じた下押し圧力にもなり得る。

6月末の燃料税減税終了は、次の燃料インフレ上昇圧力として視野に入れておく必要がある。

インフレ見通しはヘッドラインで今年4.4%、来年3.7%、3%目標への回帰は2028年と長期にわたる。

その間の不確実性は高い。

総合評価として、財政改善・交易条件・ムーディーズ評価という構造的な強さと、中東危機・エルニーニョ・非線形効果という複合リスクが拮抗している状況だ。

クガニャゴ総裁が強調したように、「今世紀2度目のグローバルインフレサージが始まりつつある可能性がある」という認識のもと、中銀の信認維持と3%目標へのコミットメントが今後の政策の軸となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。