本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-15 01:07)

📺 動画で詳細な解説を見る

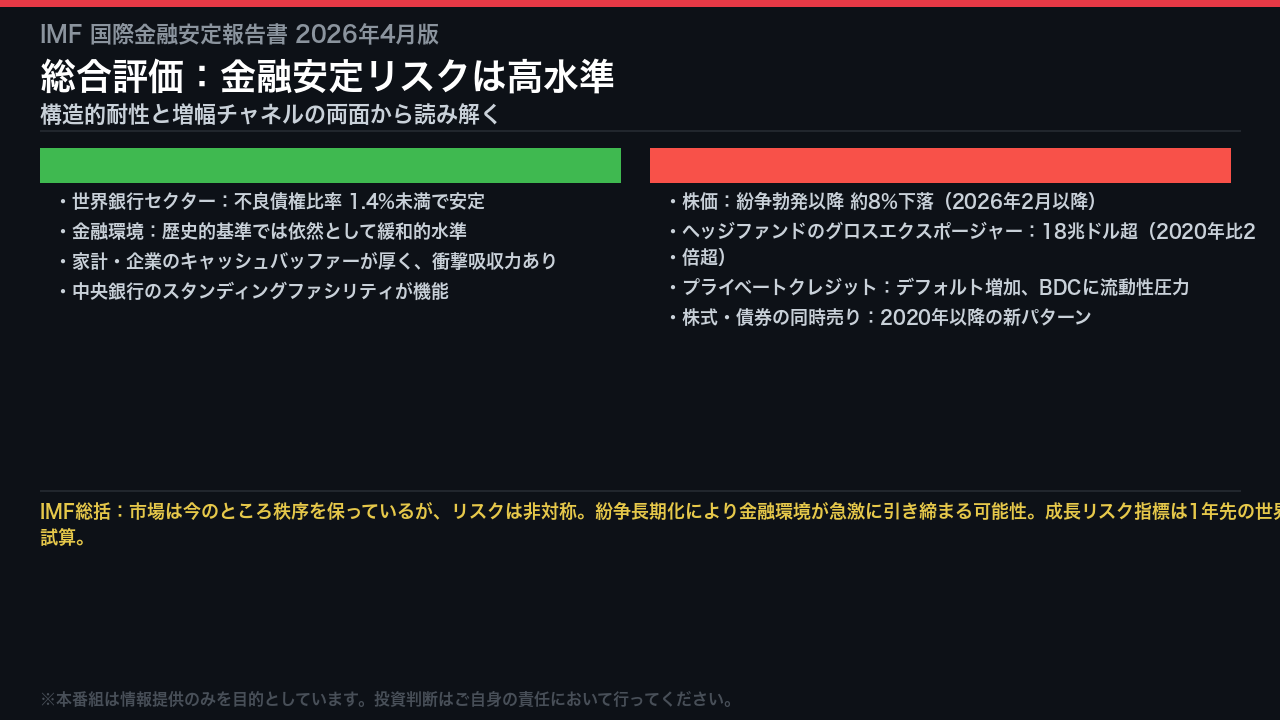

総合評価:金融安定リスクは高水準、しかし構造的耐性も存在

IMFが2026年4月に公表した国際金融安定報告書の核心から入る。

報告書のタイトルが示す通り、今回の分析の起点は中東戦争だ。

まず結論を提示する。

金融安定リスクは高水準にある。

しかし同時に、構造的な耐性も存在する。

この両面をフラットに評価することが、今回の分析の出発点だ。

強さの側面から見ると、世界の銀行セクターは不良債権比率が1.4パーセント未満と安定しており、金融危機後の規制強化の成果が出ている。

金融環境は紛争後に引き締まったものの、歴史的基準では依然として緩和的な水準にある。

家計・企業のキャッシュバッファーも厚く、エネルギー価格上昇への耐性がある。

一方でリスクの側面では、株価は2026年2月以降で約8パーセント下落し、ヘッジファンドの金利デリバティブと国債へのグロスエクスポージャーは2020年比で2倍超の18兆ドルを超えた。

IMFの成長リスク指標は、1年先の世界成長率が0.75パーセントを下回る確率を5パーセントと試算している。

リスクは非対称であり、紛争が長期化するほど金融環境が急激に引き締まる可能性が高まる。

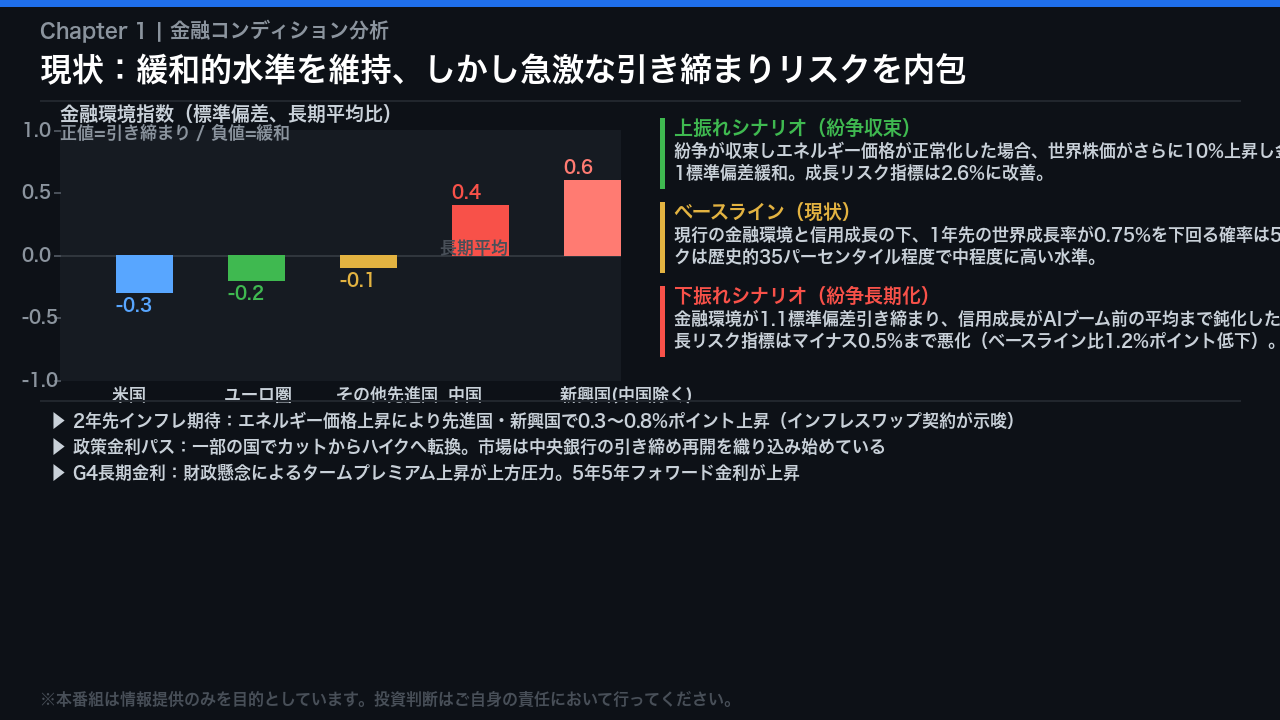

金融コンディション:緩和的だが急激な引き締まりリスクを内包

金融コンディションの現状を定量的に整理する。

IMFの金融環境指数によれば、米国・ユーロ圏は長期平均比でマイナス圏、すなわち依然として緩和的な水準にある。

一方、新興国は中国を除くとプラス圏に入りつつあり、引き締まりの方向に動いている。

インフレ期待の面では、エネルギー価格の急騰を受けて2年先のインフレ期待が先進国・新興国で0.3から0.8パーセントポイント上昇した。

これはインフレスワップ契約が示す数字だ。

政策金利パスも変化しており、一部の国では利下げ期待から利上げ期待へと転換している。

IMFはシナリオ分析として3つのケースを提示している。

上振れシナリオでは紛争が収束しエネルギー価格が正常化した場合、成長リスク指標は2.6パーセントに改善する。

ベースラインでは1年先の世界成長率が0.75パーセントを下回る確率が5パーセント。

下振れシナリオでは金融環境が1.1標準偏差引き締まり、成長リスク指標はマイナス0.5パーセントまで悪化する。

現状は緩和的だが、リスクは非対称であることを強調しておく。

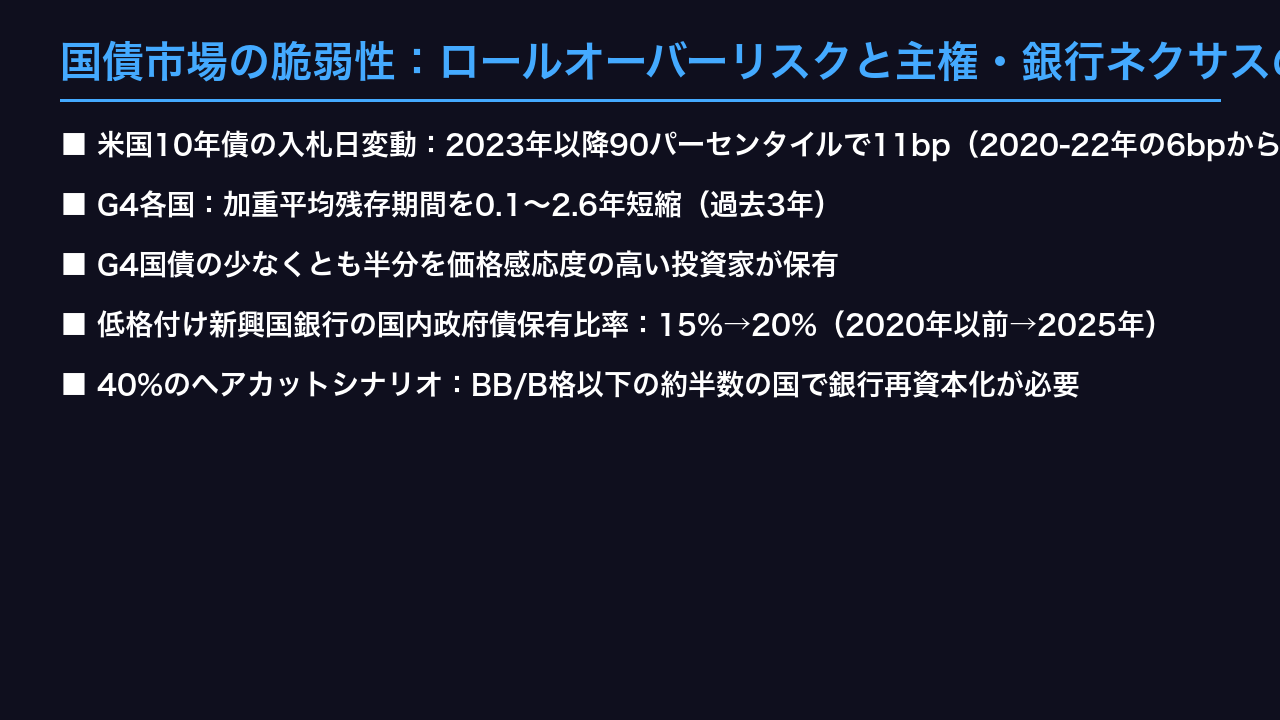

国債市場の脆弱性:ロールオーバーリスクと主権・銀行ネクサスの再燃

国債市場の構造的脆弱性を深掘りする。

まず注目すべきデータがある。

米国10年債の入札日における利回り変動の90パーセンタイルが、2020年から2022年の6ベーシスポイントから、2023年以降は11ベーシスポイントへと拡大した。

重要なのは、入札の応札倍率は約2.5倍でほぼ変化していないという点だ。

つまり同量の国債を買うのに、より高い利回りが必要になっている。

これは投資家が財政リスクに対してより敏感になっていることを示唆する。

構造的な問題として、G4各国は過去3年で国債の加重平均残存期間を0.1から2.6年短縮した。

短期債への集中は、インフレ局面での借り換えコスト上昇リスクを高める。

さらに、G4国債の少なくとも半分を投資ファンド・外国人投資家・家計という価格感応度の高い投資家が保有している。

新興国では、低格付け国の銀行による国内政府債保有比率が2020年以前の15パーセントから2025年には20パーセントに上昇した。

国債価格が急落すれば銀行資本が毀損し、政府の支援余力も低下するという主権・銀行ネクサスの悪循環が再燃するリスクがある。

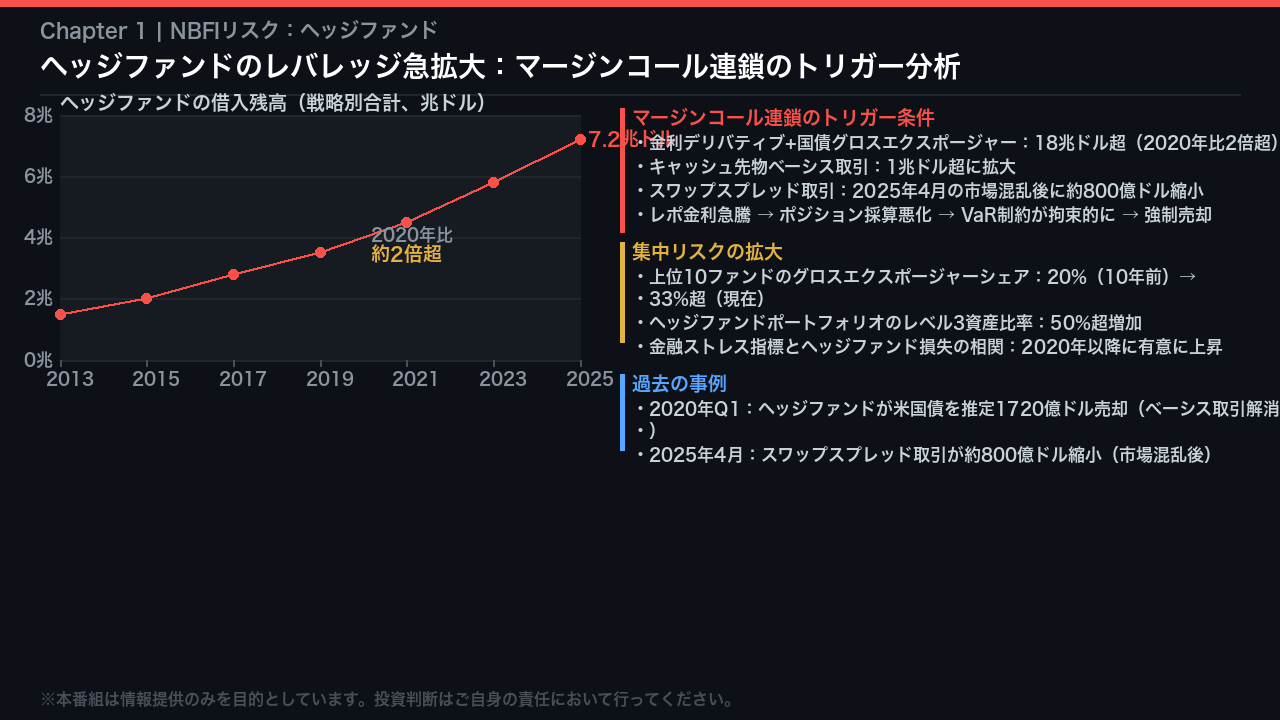

ヘッジファンドのレバレッジ急拡大:マージンコール連鎖のトリガーはどこか

ヘッジファンドのレバレッジ問題は、今回のGFSRで最も詳細に分析されているリスクの一つだ。

数字を確認する。

ヘッジファンドの金利デリバティブと国債へのグロスエクスポージャーは、2020年の9兆ドル未満から2025年には18兆ドル超へと倍増した。

キャッシュ先物ベーシス取引は1兆ドル超に拡大している。

マージンコール連鎖のトリガーメカニズムはこうだ。

レポ金利が急騰すると、これらのポジションの採算が悪化する。

VaRなどのリスク管理制約が拘束的になり、強制的なポジション解消が始まる。

これが国債の大量売却につながり、利回りをさらに押し上げる。

過去の事例として、2020年第1四半期にヘッジファンドが推定1720億ドルの米国債を売却し、FRBが金融安定目的で国債購入を再開せざるを得なかった。

2025年4月の市場混乱後にはスワップスプレッド取引が約800億ドル縮小した。

集中リスクも深刻で、上位10ファンドのグロスエクスポージャーシェアは10年前の20パーセントから現在は33パーセント超に拡大している。

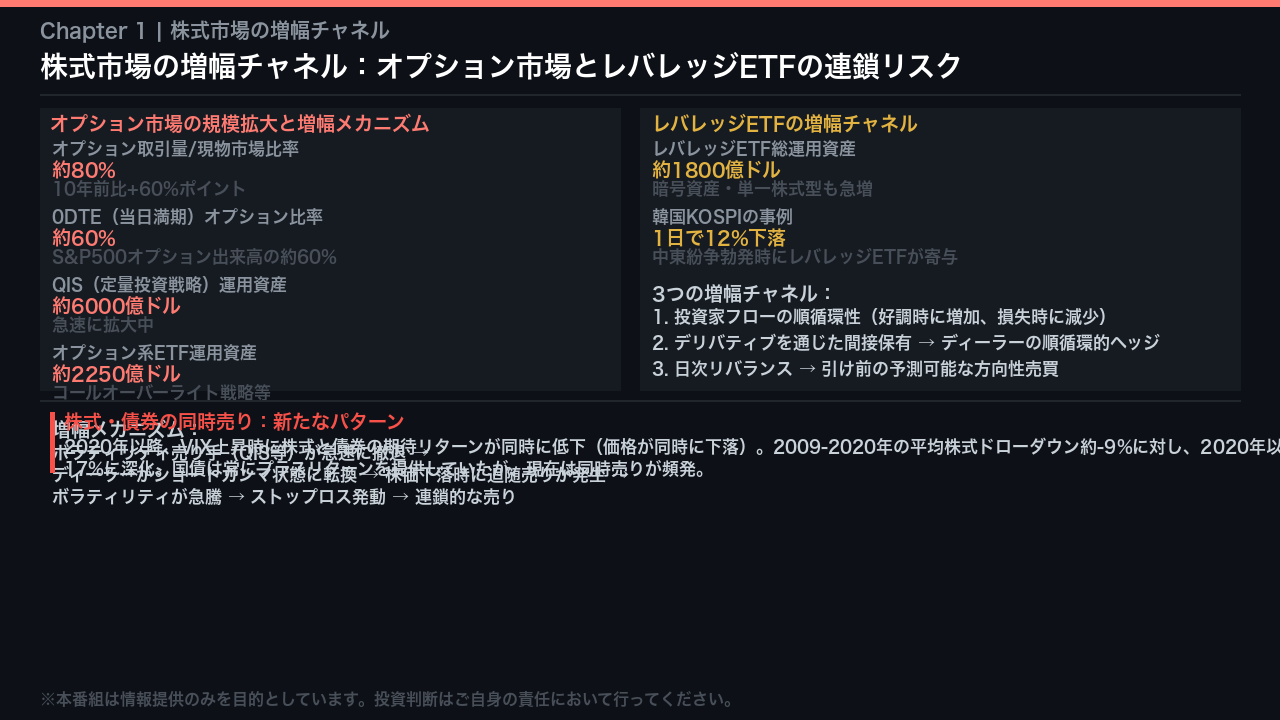

株式市場の増幅チャネル:オプション市場とレバレッジETFの連鎖リスク

株式市場の増幅チャネルとして、IMFはオプション市場とレバレッジETFの2つを詳細に分析している。

まずオプション市場だ。

株式オプションの取引量は現物市場の約80パーセントに達しており、10年前から60パーセントポイント上昇した。

特に問題なのは0DTE、すなわち当日満期オプションがS&P500オプション出来高の約60パーセントを占めるようになったことだ。

QISと呼ばれる定量投資戦略の運用資産は約6000億ドルに達し、これらはボラティリティを売る戦略を取ることが多い。

ショック発生時にこれらが一斉に撤退すると、ディーラーがショートガンマ状態に転換し、株価下落時に追随売りが発生する。

レバレッジETFについては、韓国KOSPIが中東紛争勃発時に1日で12パーセント下落した事例が報告されている。

さらに重要な構造変化として、2020年以降、株式と債券が同時に売られるパターンが頻発している。

2009年から2020年の平均株式ドローダウンは約マイナス9パーセントで国債は常にプラスリターンを提供していたが、2020年以降は株式ドローダウンが約マイナス17パーセントに深化し、国債も同時に売られるケースが増えている。

プライベートクレジットとAIサーキュラーファイナンス:中期的な亀裂

プライベートクレジットとAI投資という2つの中期的な亀裂を分析する。

プライベートクレジットでは、ダイレクトレンディングの支払いデフォルトが低水準から継続的に増加している。

IMFのモデル試算によれば、金利急騰または収益急減のストレスシナリオでは、デフォルト率がベースライン比2から3倍に増加する可能性がある。

流動性リスクについては、永続型非上場BDCが中程度のストレス下で5から7四半期で流動性バッファーが枯渇する可能性があるとされている。

ただしIMFは、流動性ミスマッチは半流動型ファンドに限定的で、現時点でのシステミックな影響は抑制的と評価している。

AIサーキュラーファイナンスについては、ハイパースケーラーが2029年までに推定3.4兆ドルのAI関連設備投資の70パーセントを担う見込みだ。

AI開発者・チップメーカー・大手テック企業が顧客・投資家・資金提供者を同時に兼ねる循環的な資金調達構造が形成されており、相互連関が不透明性を高めている。

陳腐化リスクのシナリオ分析では、資産耐用年数が現在の7年から3年に短縮された場合、ハイパースケーラーの債務残高が現在の8000億ドルから1兆ドル超に増加する可能性が示されている。

新興国リスク:K字型資本フローとNBFIの「逃げ足」

新興国リスクについて、第2章の分析を中心に整理する。

まず資本フローの構造変化だ。

新興国への資本フローはK字型を示しており、債券流入は増加している一方、株式・直接投資は低迷している。

FDIはパンデミック後のピークから継続的に減少しており、これは安定した長期資金源の縮小を意味する。

次に非銀行金融仲介機関の「逃げ足」の問題だ。

IMFの分析によれば、VIXが1標準偏差上昇した場合、非居住者ヘッジファンドは居住者比で約1.8パーセントポイント追加的に新興国保有を削減する。

投資ファンドも約0.9パーセントポイント追加削減する。

一方、保険会社や年金基金は有意な差がなく、相対的に安定している。

パッシブファンドとETFは特に感応度が高く、ベンチマーク連動型投資の拡大が同期的な資金流出リスクを高めている。

マクロへの影響として、「逃げ足の速い」投資家への依存度が高い国では、VIX1標準偏差上昇後の1四半期先の実質GDP成長率が最大6パーセントポイント追加的に低下するリスクがIMFの試算で示されている。

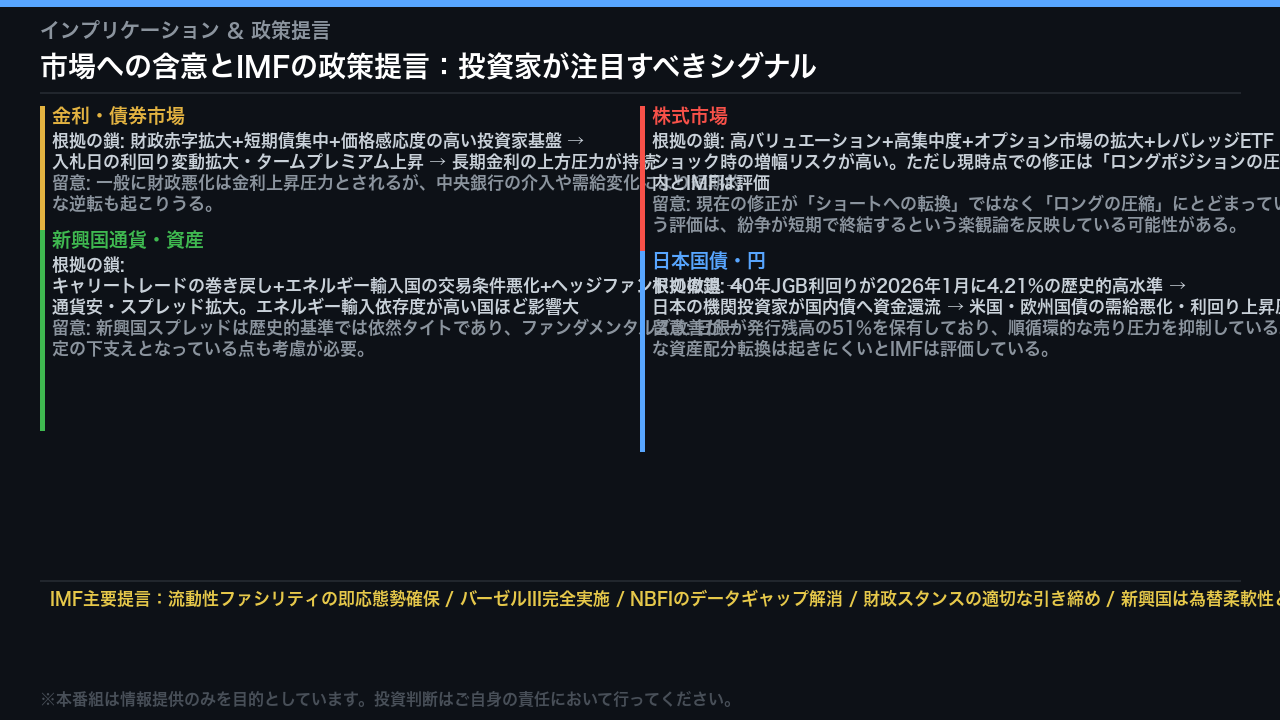

市場への含意とIMFの政策提言:投資家が注目すべきシグナル

最後に、今回のGFSRが示す市場への含意を「根拠の鎖」の形式で整理する。

金利・債券市場については、財政赤字の拡大と短期債への集中、そして価格感応度の高い投資家基盤という3つの要因が重なり、入札日の利回り変動拡大とタームプレミアム上昇を通じて長期金利への上方圧力が持続する可能性がある。

ただし中央銀行の介入や需給変化により短期的な逆転も起こりうる点は留意が必要だ。

株式市場については、高バリュエーション・高集中度・オプション市場の拡大・レバレッジETFという構造が重なり、ショック時の増幅リスクが高い。

ただしIMFは現在の修正を「ロングポジションの圧縮」の範囲内と評価しており、これは紛争が短期で終結するという楽観論を反映している可能性がある。

新興国については、キャリートレードの巻き戻しとエネルギー輸入国の交易条件悪化が通貨安とスプレッド拡大につながるリスクがある。

日本国債については、40年JGB利回りが2026年1月に4.21パーセントの歴史的高水準に達したことで、日本の機関投資家が国内債へ資金を還流させ、海外国債の需給悪化につながる可能性がある。

IMFの主要政策提言は、流動性ファシリティの即応態勢確保、バーゼルIIIの完全実施、NBFIのデータギャップ解消、財政スタンスの適切な引き締めだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。