本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-07 08:47)

📺 動画で詳細な解説を見る

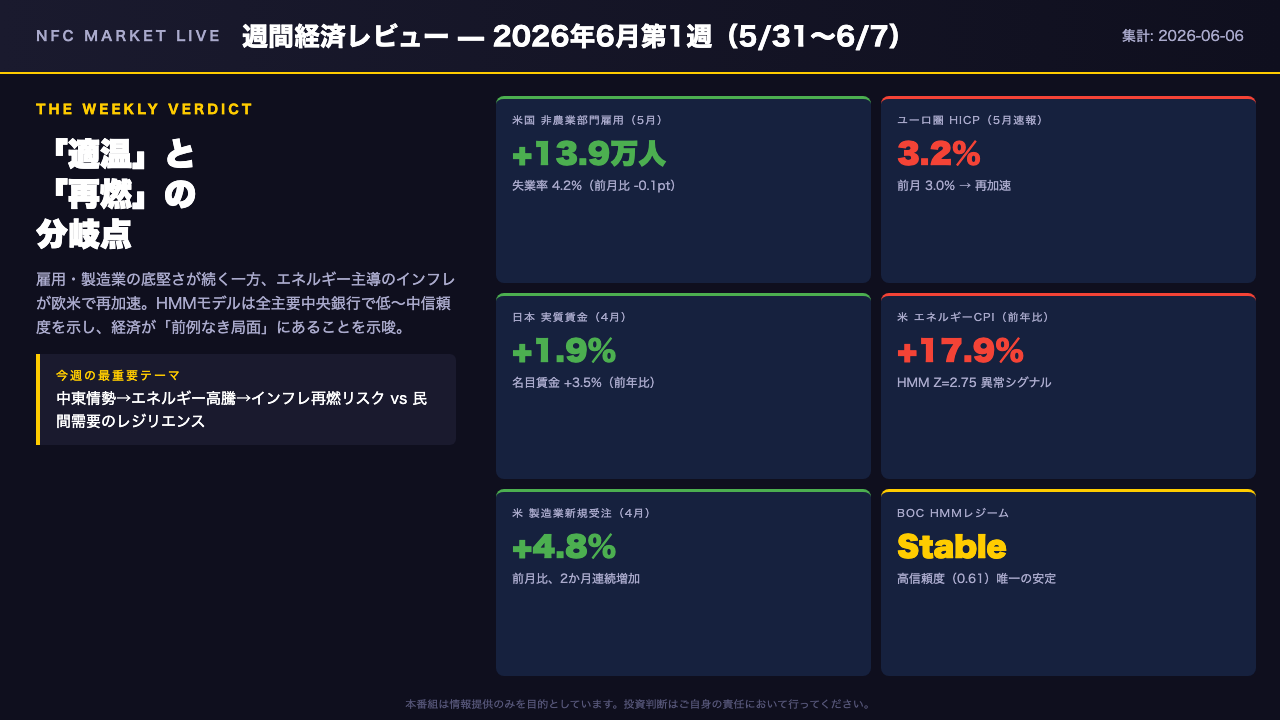

今週の総括 — The Weekly Verdict

今週、世界経済は「適温継続」と「インフレ再燃」という2つの顔を同時に見せた。

まず強さの側面から確認する。

米国の5月雇用統計は非農業部門雇用者数が前月比プラス13万9千人と堅調で、失業率は4.2%へ小幅低下した。

製造業の新規受注も前月比プラス4.8%と力強く、耐久財受注は2か月連続の増加となっている。

日本では4月の実質賃金が前年比プラス1.9%と増加し、春闘の成果が数字に表れ始めた。

一方でリスクの側面も見逃せない。

ユーロ圏のHICP速報値は5月に3.2%へ上昇し、エネルギーが前年比プラス10.9%と急騰している。

米国のHMMモデルでは複数のエネルギー関連指標が現在のRecoveryレジームから大幅に逸脱した異常値を示した。

そして最も重要な点として、HMMモデルは主要中央銀行のほぼ全てで低〜中信頼度を示しており、現在の経済状態が過去のパターンに当てはまりにくい「前例なき局面」にあることを示唆している。

米国ハイライト — 雇用の底堅さとエネルギー圧力の同居

米国の今週のデータは、強さとリスクが同居する複雑な絵を描いている。

雇用面では5月の非農業部門雇用者数が前月比プラス13万9千人と堅調で、失業率は4.2%へ小幅低下した。

4月のJOLTS求人件数は760万件と前月比73万件増加し、労働需要は依然として底堅い。

製造業も力強く、4月の新規受注は前月比プラス4.8%、耐久財受注はプラス8.0%と2か月連続の増加となった。

輸送機器がプラス21.6%と牽引した。

一方でインフレ圧力は深刻だ。

ガソリンCPIは前年比プラス28.4%、エネルギーCPIはプラス17.9%と、いずれもHMMモデルで現在のRecoveryレジームから大幅に逸脱した異常値を示している。

FOMCベージュブックは「中東情勢に起因するエネルギーコストが主要なインフレ圧力」と明記し、低所得層の消費ストレス増大も報告された。

米国債市場は10年利回り4.45%で順イールドを維持しており、海外からの需要も安定しているが、エネルギー主導のインフレが今後のFRBの政策判断にどう影響するかが最大の焦点となる。

欧州・日本・カナダ・ブラジルハイライト

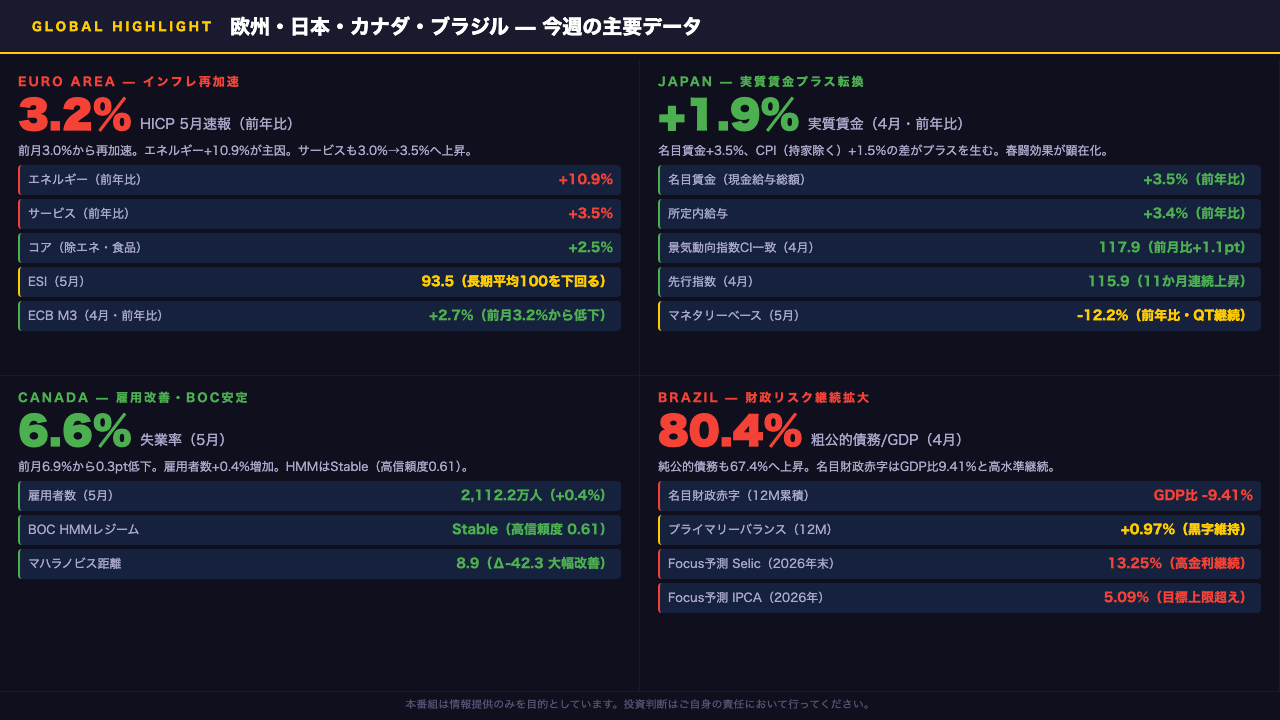

欧州では5月のHICP速報値が3.2%へ上昇し、前月の3.0%から再加速した。

エネルギーが前年比プラス10.9%と急騰し、サービスも3.0%から3.5%へ上昇している。

コアインフレ(除エネルギー・食品)は2.5%と比較的落ち着いているが、エネルギーの波及効果が懸念される。

ECBのM3は前年比プラス2.7%へ低下しており、金融引き締めの効果が一定程度表れている可能性がある。

景況感指数ESIは93.5と長期平均の100を依然下回っており、欧州経済の回復力には限界がある。

日本では4月の実質賃金が前年比プラス1.9%と増加した。

名目賃金がプラス3.5%と伸びる一方、物価上昇率が1.5%にとどまったことで実質プラスが実現した。

景気動向指数の一致指数も117.9と2か月連続で上昇し、先行指数は11か月連続の上昇となっている。

カナダでは5月の失業率が6.6%へ低下し、HMMモデルはStableレジームへ移行、マハラノビス距離が8.9と大幅に改善した。

ブラジルは粗公的債務がGDP比80.4%に達し、名目財政赤字はGDP比9.41%と高水準が続いている。

プライマリーバランスは黒字を維持しているが、利払い費の重さが財政の持続可能性に課題を残す。

HMMレジーム診断 — 各中央銀行の現在地と不確実性

HMMレジーム診断の結果を見ると、今週最も際立つのはカナダ中央銀行BOCの動きだ。

マハラノビス距離が8.9と前週比マイナス42.3という大幅な改善を示し、信頼度は0.61と唯一の高信頼度を達成した。

これはカナダ経済が過去の典型的なStableパターンに近い状態にあることを示唆している。

一方で最も不確実性が高いのはECBだ。

Soft Expansionと診断されているが、マハラノビス距離は70.6と全モデル中最大で、信頼度はわずか0.13にとどまる。

今週発表されたHICP3.2%への再加速と整合性に疑問符がつく。

米国はRecoveryレジームだが信頼度は0.05と極めて低く、エネルギー関連の異常シグナルが複数検出されていることと合わせて考えると、現在の経済状態が過去のRecoveryパターンとは異なる可能性がある。

スウェーデンSEKはStagflationレジームで距離が前週比プラス3.4と唯一上昇しており、他国とは異なる動きを見せている。

重要な注意点として、BOC以外の全モデルが低〜中信頼度であり、マハラノビス距離が大きいほど現在の経済状態が過去の典型パターンから乖離していることを意味する。

これらのシグナルは不確実性が高く、単独での断定的な解釈は禁物だ。

今週のHMM異常シグナル — 米国エネルギーと雇用の「亀裂」

今週のHMM異常シグナルで最も注目すべきは、米国のエネルギー関連指標の集中的な逸脱だ。

EIA石油製品総供給量のZスコアはプラス4.41と今週最大の異常値を記録した。

これは現在のRecoveryレジームの典型パターンから大幅に逸脱しており、エネルギー需要の急増がレジーム転換の先行指標となる可能性がある。

ただし単一指標・単月データのみが根拠のため、転換の断定は禁物だ。

ガソリンCPIのZスコアはプラス2.94、エネルギーCPIはプラス2.75と、インフレ圧力がエネルギー主導で広範に波及していることを示唆している。

さらに航空運賃CPI(Z=2.47)や衣料品CPI(Z=2.17)にも波及の兆しが見られ、FOMCベージュブックの記述と整合的だ。

雇用面では雇用人口比率(Z=2.73)と労働参加率(Z=2.38)が高水準にある一方、長期失業者数(Z=2.28)も高い。

表面的な雇用の強さの裏に、構造的な雇用ミスマッチが潜在している可能性がある。

us_weeklyモデルは現在R0レジームに100%の確率で分類されているが、マハラノビス距離は38.3と重心から遠く、一般にZ≥3.0の指標はレジーム転換前に上昇する傾向があるとされているが、今週のデータ単独では転換を断定することはできない。

来週の注目ポイント&市場含意

今週のデータを総合すると、来週以降の市場が注目すべきポイントが浮かび上がる。

最大の焦点は6月10日発表の米国CPI(5月)だ。

今週のHMMモデルでエネルギー関連指標が軒並み高Zスコアを示したことを踏まえると、エネルギー主導のインフレが継続・加速するか、あるいはコアへの波及が起きているかが確認される。

エネルギーCPIプラス17.9%という実測値が示すインフレ圧力が続く場合、一般にFRBの利下げ転換は遠のくと考えられているが、今週のデータ単独では断定できない。

翌11日にはECB理事会が開催される。

HICP3.2%への再加速を受けた政策判断が焦点となるが、ECBのHMMは信頼度0.13と極めて低く、政策判断の不確実性は高い。

日本では実質賃金のプラス転換と景気動向指数の改善が確認されており、一般に日銀の追加利上げ余地が広がると考えられているが、今週のデータ単独では断定できない。

カナダはBOCのHMMがStableへ移行し、一般にCADの安定が示唆される。

最後に重要な注意点として、今週のHMMモデルはBOC以外全て低〜中信頼度であり、現在の経済状態が「前例なき局面」にある可能性を示唆している。

市場含意の解釈には通常より高い不確実性を念頭に置く必要がある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。