📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-28 09:41)

2026年6月21〜28日の週間経済レビュー。米PCEが4.1%に加速、日銀が反対1名で利上げ断行、ブラジルSelicが14%到達、カナダCPIが3.2%に急騰。世界同時インフレ再加速の構造と来週の注目イベントを徹底解説。

オープニング:2026年6月第4週 週間経済レビュー

2026年6月第4週:週間経済レビュー 番組概要

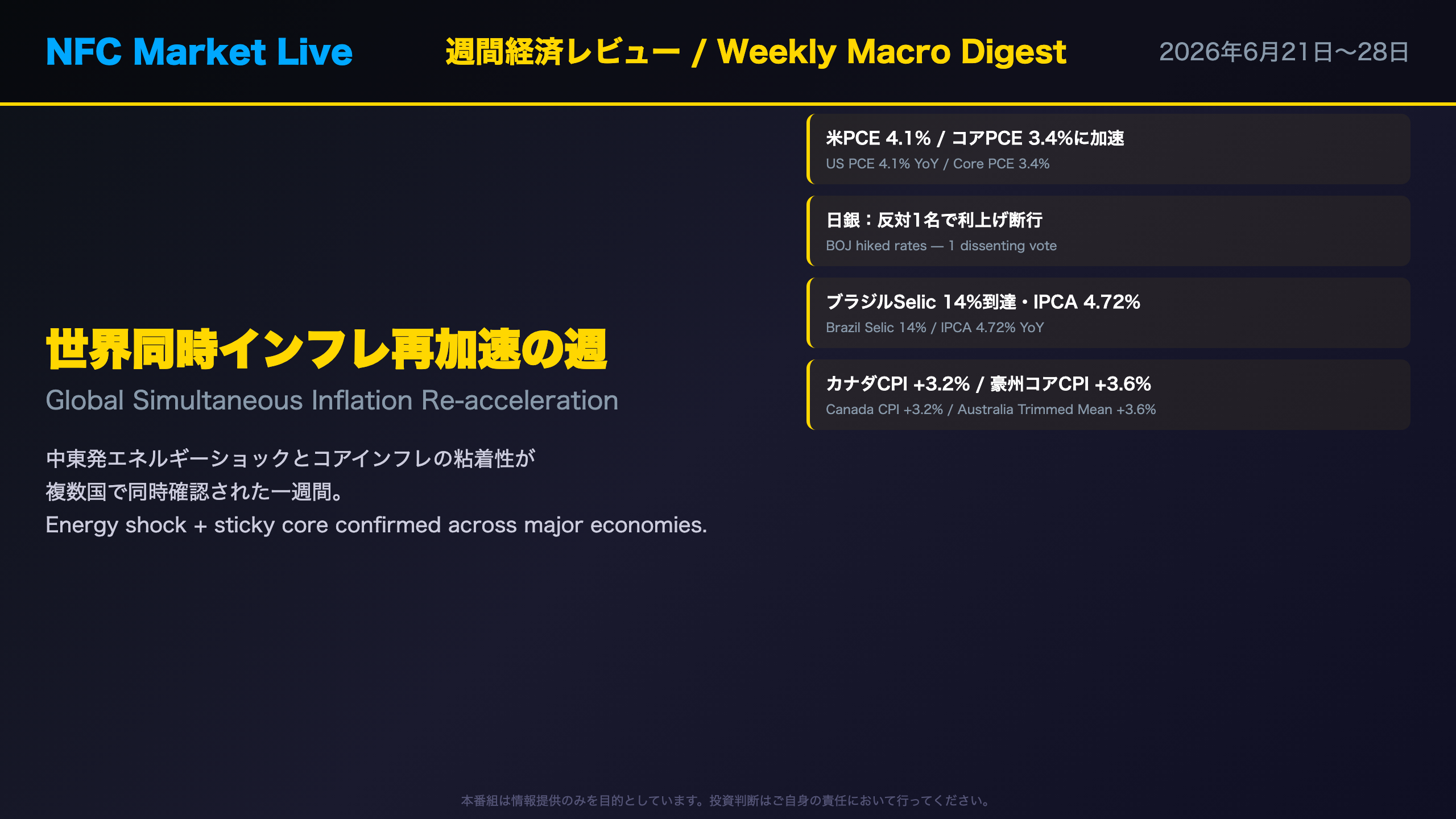

今週(2026年6月21〜28日)のNFC Market Live週間経済レビューでは、グローバルマクロの最重要テーマとして「世界同時インフレ再加速」を取り上げます。

今週の見どころ

- 米国:PCEデフレーターが前年比4.1%に加速。GDP第3次推計は+2.1%に上方修正されたが、民間最終需要は+1.7%へ下方修正という「ねじれ」が浮上

- 日本:日銀が6月会合で反対1名ながら利上げを断行。東京CPI6月速報もコアコアが1.9%へ加速

- ブラジル:Selicが14%に到達し、IPCA(消費者物価)は12ヶ月累積4.72%と目標上限を突破

- カナダ・豪州:カナダCPIが3.2%、豪州コアCPIが3.6%へそれぞれ加速

共通テーマ:中東発エネルギーショックとコアインフレの粘着性

今週の複数国のデータを横断すると、ホルムズ海峡封鎖リスクに起因するエネルギー価格上昇が各国のヘッドラインCPIを押し上げているという共通構造が見えます。しかし、カナダ・豪州・米国いずれもガソリンを除いたコア指標も加速しており、外生ショック論だけでは説明しきれない需要サイドの圧力が残存していることが確認されました。

本編では、この「強さと弱さ」の両面を客観的にフラットに評価します。

今週の総括:The Weekly Verdict

今週の総括:強さと弱さのバランスシート

今週のキーワード:「インフレ粘着性の世界的再確認」

今週発表されたデータを横断的に評価すると、「インフレが思ったより根強い」という事実が世界規模で再確認された週だった。

最大のサプライズ(上振れ)

| 指標 | 予想 | 結果 | 評価 |

|---|---|---|---|

| 米PCEデフレーター(前年比) | 約3.8% | 4.1% | 上振れ |

| 日銀6月会合 | 据え置き予想多数 | 利上げ断行 | サプライズ |

| カナダCPI(前年比) | 約2.9% | 3.2% | 上振れ |

| 豪州トリム平均CPI | 約3.3% | 3.6% | 上振れ |

コンセンサス通り

- ブラジルCopom:0.25pt利下げ(Selic 14.25%→14.00%方向への継続)

- カナダ中銀:2.25%据え置き

- バンシコ(メキシコ):6.50%据え置き

強さの側面(レジリエンス)

- 米国GDP第3次推計:+2.1%(第2次推計+1.6%から上方修正)

- 日本景気動向指数4月改訂:基調判断「改善」へ格上げ

- ブラジルGDP2026年予測:1.6%→2.0%へ上方修正

- 米国新規失業保険申請:215,000件と前週から大幅改善

- FedEx FY2026通期:調整後営業利益が前年比改善

弱さの側面(リスク)

- 米国民間国内最終需要:速報値+2.5%→第3次推計+1.7%へ三度の下方修正

- 米国新築住宅販売:前月比-7.3%(在庫月数10.3ヶ月と高水準)

- ミシガン大消費者信頼感:49.5と依然「危険水域」(前年比-18.5%)

- 豪州雇用:増加分の87%がパートタイムという「質の劣化」

- 日本・海外勢の中長期債売り越し:1兆573億円と前週比倍増

主要指標ハイライト①:米国・日本のインフレと成長

米国:PCE4.1%の構造と「ねじれたGDP」

PCEデフレーターの加速

5月のPCEデフレーターは前年比4.1%(前月3.8%)、コアPCEは3.4%(前月3.3%)へ加速した。月次ベースではコアが0.2%→0.3%へ再加速しており、4月の鈍化が「ノイズ」だった可能性を示唆する。

消費支出の内訳では、サービスが+943億ドルと財(+618億ドル)を上回り、特に金融サービス・保険(+284億ドル)、医療(+223億ドル)、住宅・公共料金(+223億ドル)が主要な押し上げ要因となった。これらは価格の下方硬直性が高いカテゴリであり、金融引き締めの効果が波及しにくい。

GDPの「ねじれ」:統計的上方修正 vs 実体の下方修正

BEAのテクニカルノートによれば、第3次推計の上方修正(+1.6%→+2.1%)は「輸入の下方修正が主因」と明記されている。輸入はGDP計算上の控除項目であるため、輸入が減少すればGDPは機械的に押し上げられる。一方、消費支出は下方修正されており、民間国内最終需要は速報値+2.5%から第3次推計+1.7%へと三度の推計を経て一貫して下方修正が積み重なった。

日本:利上げ断行の論理と東京CPI

日銀6月会合の構造

反対1名(デフレ再燃リスクを警告)という構成は、委員会内に少数ながら重要な懸念が存在することを示す。多数派の論拠は「実質政策金利が世界最低水準」「インフレ期待に動意」「企業の価格設定行動の積極化」の三点。

東京CPI:水道料剥落 vs コアコア加速

6月の東京コアコアCPI(生鮮・エネルギー除く)は1.9%へ加速。総合の上昇幅(+0.3pt)のほぼ全てを水道料補助の剥落(寄与度差+0.23pt)が説明するが、外食+4.5%、家賃+1.3%、家庭用耐久財+2.8%と、サービス・財の両面で広範な価格上昇が継続している点は構造的な圧力の存在を示唆する。

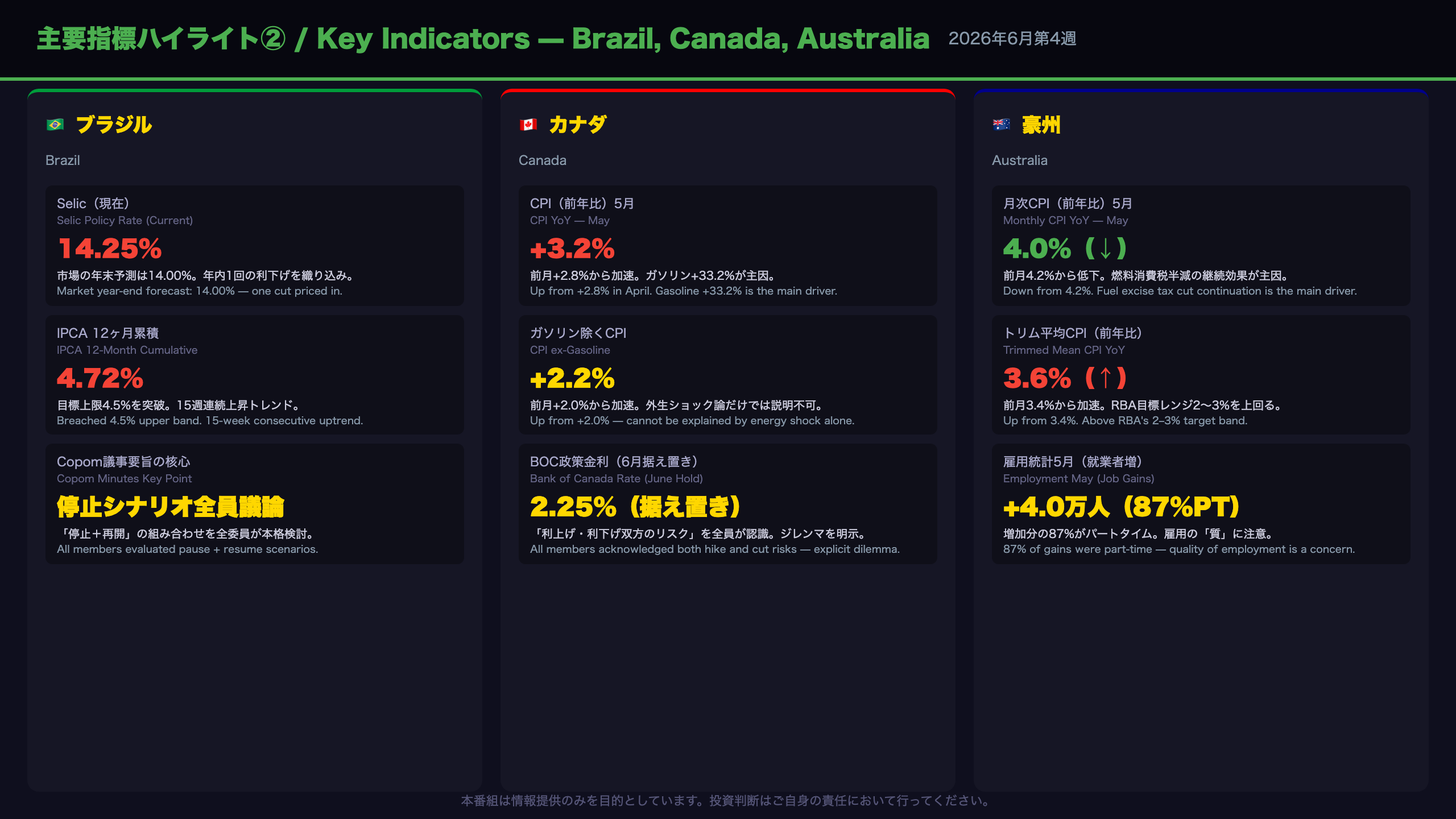

主要指標ハイライト②:ブラジル・カナダ・豪州のインフレ構造

ブラジル:「停止+再開」シナリオと二重の矛盾

Copom議事要旨の核心

第279回Copom議事要旨(6月23日公表)の最大のポイントは、委員会が「異なる停止タイミングと再開タイミングの組み合わせ」を含む複数の軌道を検討したことだ。これは単なる利下げ幅の議論ではなく、サイクル自体の一時停止を真剣に検討したことを意味する。

インフレの現状

5月IPCAは月次+0.58%(前月+0.67%から減速)だが、12ヶ月累積は4.72%と目標上限4.5%を突破。コアIPCAは0.64%と前月から上昇し、需要サイドの粘着性を示唆する。食品・飲料が月次の半分(0.29pp)を占め、電気代+3.67%も大きな押し上げ要因となった。

カナダ:ガソリン主導 vs コア加速の二重構造

5月CPI +3.2%の内訳

ガソリン+33.2%は中東紛争によるホルムズ海峡封鎖リスクが主因。しかし、StatCanが明記するように「ガソリンを除いても+2.2%と加速」という事実は重要だ。食品(店舗)+4.3%、生鮮野菜+9.0%(トマト+45.2%はメキシコの供給制約と米国関税の複合効果)と、食品インフレも16ヶ月連続で総合CPIを上回っている。

豪州:ヘッドライン低下・コア加速という二重構造

5月月次CPI:燃料というノイズ

自動車燃料の月次-11.9%(4月1日の燃料消費税半減の継続効果)がヘッドラインを押し下げる一方、トリム平均は3.4%→3.6%、加重中央値も3.5%→3.6%へ加速。4つのコア指標がすべて上昇しており、基調的なインフレ圧力が依然として強い傾向がある。住宅グループは6.5%と高止まりし、電気代+21.1%(補助金終了の基底効果)も大きな押し上げ要因となった。

中央銀行・政策スタンスの現在地

主要中央銀行スタンスマップ:今週の変化

日銀(BOJ):タカ派加速

6月会合で反対1名ながら利上げを断行。HMMモデルでは「Hawkish」レジーム(R2)と判定されているが、マハラノビス距離35.7と重心から遠く、低信頼度(0.12)。これは日銀の現在の状態が過去の典型的なHawkishパターンとは異なる「特異点」にある可能性を示唆する。

FRB:利下げ転換の遠のき

PCE4.1%・コアPCE3.4%という数字は、FRBの2%目標から大きく乖離している。HMMモデルでは「Recovery」レジーム(R3)と判定されているが、マハラノビス距離38.3と低信頼度(0.05)。今週のHMM異常シグナルでは、エネルギーCPI前年比(+17.9%、Z=2.70)、ガソリンCPI前年比(+28.4%、Z=2.86)など複数のインフレ指標が現レジームの典型パターンから大幅に乖離している点が注目される。

ECB:不確実性が最も高い

HMMモデルで「Latent Inflation」レジーム(R3)、マハラノビス距離70.6と全モデル中最大。中信頼度(0.21)。ユーロ圏AAA10年利回りは3.36%、OAT-Bundスプレッドは+78bpsと拡大傾向にあり、フランスの財政・政治リスクへの市場の注目が続いている。

カナダ中銀(BOC):最も安定

HMMモデルで「Stable」レジーム(R0)、マハラノビス距離8.8と全モデル中最小、高信頼度(0.61)。今週のマハラノビス距離変化は-42.4と大幅に安定方向へ移動。ただし議事要旨では「ジレンマ」を明示しており、政策の方向性は依然としてオープンだ。

リクスバンク(スウェーデン):タカ派シフト進行中

HMMモデルで「Stagflation」レジーム(R1)、マハラノビス距離13.3と中信頼度(0.41)。6月議事要旨では全5委員がインフレ上振れリスクを認識し、金利パスを上方修正。2027年末に1回の利上げ(1.75%→2.00%)を示唆している。

今週の番組制作費コーナー

今週の番組制作費コーナー:データ取得エラーのお知らせ

今週(2026年6月21〜28日)の番組制作費データは、集計システムのエラー(format_weekly_summary() got an unexpected keyword argument 'days')により取得できませんでした。

通常の制作費コーナーについて

NFC Market Liveでは毎週、番組制作に使用したAI APIのコストを以下の4カテゴリで公開しています:

| カテゴリ | 内容 |

|---|---|

| LLM | 大規模言語モデル(台本・分析生成) |

| TTS | テキスト音声合成(ナレーション生成) |

| BGM | 音楽生成AI(番組BGM) |

| X | X(旧Twitter)投稿API |

制作費公開の目的

AIによる経済ニュース自動配信の実際のコスト感を視聴者と共有し、AI技術の民主化と透明性向上に貢献することが目的です。

来週の予定

来週(2026年6月29日〜7月5日)の週間経済レビューでは、正常な制作費データをお届けできる予定です。

来週の注目イベントカレンダー

来週の注目イベントカレンダー(2026年6月29日〜7月5日)

最重要イベント

7月3日(木):米国6月雇用統計(BLS)

なぜ重要か:今週のPCE4.1%・コアPCE3.4%という数字を受け、FRBの政策判断において雇用の強さがインフレ持続の根拠となるかどうかが問われる。

根拠の鎖:[非農業部門雇用者数が予想超過] → [労働市場の底堅さがインフレ圧力の持続を示唆] → [FRBの利下げ転換期待がさらに後退し、米国債利回りに上昇圧力]

注目閾値:非農業部門雇用者数が+20万人超、失業率が4.0%以下で維持されれば、タカ派的解釈が強まる可能性がある。

7月1日(水):ユーロ圏6月CPI速報(Eurostat)

なぜ重要か:スウェーデン・カナダ・豪州でコアインフレが加速した今週の流れを受け、ユーロ圏でも同様の動きが確認されるかが焦点。ECBのHMMモデルが「Latent Inflation」レジームと判定されている中、データが上振れすれば利下げ期待の後退につながる可能性がある。

7月1日(水):日銀展望レポート

なぜ重要か:6月の利上げ後、日銀が経済・物価見通しをどう修正するかが注目される。特に2026年度・2027年度のCPI見通しの上方修正幅と、次回利上げへの示唆が焦点。

7月3日(木):ブラジル6月IPCA(IBGE)

なぜ重要か:5月の12ヶ月累積4.72%から、6月に5%に接近するかどうかがCopomの「停止」判断に影響する可能性がある。

その他の注目指標

- 7月1日(水):米国6月ISM製造業PMI

- 7月2日(木):米国5月JOLTS(求人件数)

- 7月3日(木):米国6月ADP雇用統計

- 7月4日(金):米国独立記念日(市場休場)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 89,896 | 33,465 | ¥125 |

| TTS | Gemini 2.5 Flash TTS | 8,581 | 20,857 | ¥34 |

| TTS | Gemini 3.1 Flash TTS | 2,243 | 5,040 | ¥17 |

| BGM | Lyria 3 Clip | 549 | 9,306 | ¥13 |

| X | コンテンツ作成 (返信) | 7,549 | – | ¥19 |

| X | ポスト作成 | 1,139 | – | ¥7 |

| 合計 | ¥215 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。