📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-13 07:08)

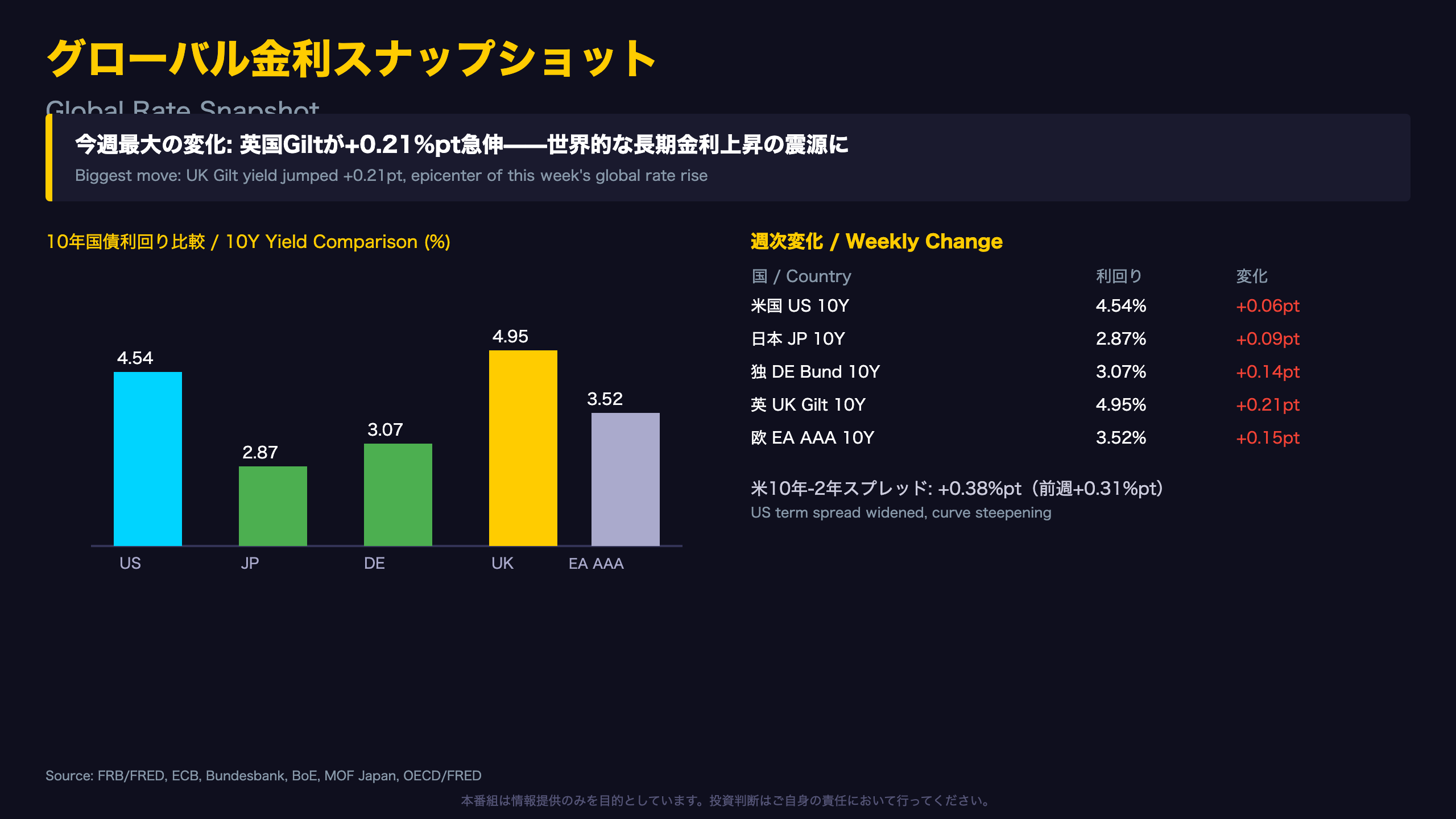

今週のグローバル債券市場は、主要国で長期金利が軒並み上昇する一週間となった。 📊 英国Gilt10年は4.95%(前週比+0.21%pt)と上昇幅トップ 📊 米10年は4.54%(+0.06%pt)、日本10年は2.87%(+0.09%pt) 📊 米10年-2年スプレッドは+0.38%ptに拡大しスティープ化 一…

グローバル金利スナップショット

今週のグローバル金利地図

主要国の10年国債利回りが軒並み上昇した一週間となった。とりわけ英国Giltの上昇幅(+0.21%pt)は、米国(+0.06%pt)、ドイツ(+0.14%pt)、日本(+0.09%pt)を上回り、今週唯一「突出した動き」と言える。

タームスプレッドの推移

米国の10年-2年スプレッドは、前週の+0.31%ptから今週+0.38%ptへと7bp拡大した。2年債がほぼ横ばい(-0.01%pt)である一方、10年・30年が上昇しているため、これは典型的な「ベア・スティープニング」(弱気的な長期金利上昇によるスティープ化)に分類できる。一般に金融政策の据え置き期待が短期金利を安定させる一方、長期金利がインフレ期待や需給要因で上昇する局面で観測されやすい形状変化である。

月次データの取り扱いに関する注意

フランスOAT(3.74%、2026年5月時点)とイタリアBTP(3.82%、2026年4月時点)は月次データであり、今週の変化を反映していない。この点はスライド3で詳述する。

次回への橋渡し

来週はFRB高官発言やECB理事会の議事要旨公表が予定される可能性があり、長期金利の上昇が一時的か構造的かを見極める材料が増える見込みだ。

米国債入札 Deep Dive

米国債入札の需給を読む

主要入札結果一覧

| 年限 | 入札日 | BTC | 高値利回り | 間接入札者% |

|---|---|---|---|---|

| 30年 | 7/9 | 2.44 | 5.058% | 70.3% |

| 10年 | 7/8 | 2.59 | 4.580% | 73.7% |

| 3年 | 7/7 | 2.60 | 4.179% | 60.9% |

| 52週 | 7/7 | 3.14 | 4.032% | 55.9% |

| 4週 | 7/9 | 2.64 | 3.691% | 49.2% |

間接入札者比率の目安

一般に間接入札者比率が60〜70%台に達する状態は、海外中銀・政府系機関の需要が相応に強いと解釈されることが多い。今回の10年債(73.7%)・30年債(70.3%)はいずれもこの水準に達しており、利回り上昇局面でも海外勢が売り逃げていない様子がうかがえる。

比較データの限界

なお、前週レポートには10年債・30年債の入札が含まれておらず(7年債・5年債・2年債のみ)、直接比較できるBTC比率の前回値は本レポートには存在しない。したがって「改善した」とは断定できず、単月データとしての評価にとどめる。

次回の焦点

次回の3年・10年・30年入札は8月上旬に予定される見込みで、財政赤字拡大観測の中での需要動向が引き続き焦点となる。

欧州債券市場

欧州債券市場:スプレッド縮小の“からくり”

数字の分解

OAT-Bundスプレッドの計算式は単純だ。「OAT利回り − Bund利回り」。今週は OAT=3.74%(5月時点で不変)、Bund=3.07%(今週+0.14%pt上昇)のため、スプレッドは 3.74-3.07=0.67%pt(67.0bp)となり、前週の 3.74-2.93=0.81%pt(81.0bp)から縮小した。

「OAT-Bundスプレッド: +67.0bps」(前週+81.0bps)

BTP-Bundスプレッドも同様に、BTP=3.82%(4月時点で不変)に対しBundが上昇したことで、89.0bpから75.0bpへ縮小している。

二つの解釈

ポジティブな読み方をすれば、Bund利回りの上昇はユーロ圏全体の実質金利正常化を示すとも言える。一方で、フランス・イタリアの財政・政治リスクそのものが改善したわけではなく、月次データが更新される8月時点で両国の利回りも上昇していれば、スプレッドは再拡大する可能性がある。

次回更新の目安

OECD経由のOAT・BTPデータは通常翌月上旬に更新される見込みで、次回は8月上旬にフランス6月分・イタリア5月分が反映される見通し。それまでは、両国のスプレッド数値を実勢と読み替える際に注意が必要だ。

日本国債・日銀政策金利

JGB全年限上昇の中での“需要の強さ”

入札結果の詳細比較

| 年限 | 入札日 | BTC | 平均利回 | Stop利回 | テール |

|---|---|---|---|---|---|

| 5年 | 7/9 | 3.43 | 2.020% | 2.026% | 0.006pt |

| 30年 | 7/7 | 4.55 | 3.993% | 3.996% | 0.003pt |

| 10年 | 7/2 | 3.13 | 2.729% | 2.755% | 0.026pt |

| 2年 | 6/30 | 4.82 | 1.407% | 1.410% | 0.003pt |

30年債入札の変化に注目

直近の30年債入札(7月7日)は応札倍率4.55倍、テール0.003%ポイントと極めてタイトだった。これを一つ前の30年債入札(6月10日、応札倍率2.94倍、テール0.028%ポイント)と比べると、応札倍率は約1.5倍に伸び、テールは約9分の1に縮小している。この単月の改善だけで恒常的な需給改善と断定はできないが、生保等の押し目買い意欲が一因である可能性は考えられる。

BOJ利上げサイクルへの含意

JGB10年-2年スプレッドは+1.43%ptまで拡大し、前週の+1.38%ptから緩やかに広がっている。一般に、タームスプレッドの緩やかな拡大はBOJの段階的な正常化観測と整合的と解釈されることが多いが、単月データのみでBOJの次回判断を予測することはできない。

次回の焦点

次回のBOJ政策金利データ更新(OECD月次)は8月時点公表分となる見込みで、6月分の数値が反映される予定だ。

FX・CFDへの示唆

HMMレジームと金利地図の整合性

現在のレジーム一覧

| モデル | 通貨 | レジーム | 確信度 |

|---|---|---|---|

| ECB | EUR | Services Stagflation | 100% |

| BOE | GBP | Hawkish Hold | 100% |

| US | USD | Recovery | 100% |

| BOJ | JPY | Hawkish | 100% |

レジームと今週の金利動向の対応関係

BOEの「Hawkish Hold」レジームは、英国Gilt10年が今週+0.21%ptと主要国で最大の上昇を見せたことと方向性が一致する。一般に、政策金利の高止まり観測が長期化するとの見方が長期金利を押し上げやすいと考えられているが、今回のデータ単独でBOEの次回判断を予測することはできない。

ECBの「Services Stagflation」レジームについては、Bund利回りの上昇(+0.14%pt)がユーロ圏全体の金利正常化を映している可能性がある一方、OAT・BTPが月次で不変であるため、フランス・イタリアの個別リスクとレジームとの整合性を今回のデータだけで検証することはできない。

キャリートレードの基本メカニズム

米日10年スプレッド(+1.67%pt)や米独10年スプレッド(+1.47%pt)は、金利差を利用したキャリートレードの収益基盤の目安として参照されることが多い。両スプレッドともに前週比でやや縮小しており、一般に金利差縮小は高金利通貨のキャリー妙味を弱める方向に働くと考えられているが、為替レートは金利差以外にも多くの要因(リスク選好、需給、当局介入等)に左右されるため、今回のデータ単独で通貨の方向性を断定することはできない。

リスクオン・オフのバランス

今週のデータからは、明確なリスクオフ(質への逃避)の兆候は確認されない。長期金利の上昇は、成長・インフレ期待の再評価という側面もあれば、財政懸念という側面もあり、単一週のデータからどちらが支配的かを判断することは困難である。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 33,737 | 49,892 | ¥92 |

| TTS | Gemini 2.5 Flash TTS | 2,795 | 10,325 | ¥17 |

| TTS | Gemini 3.1 Flash TTS | 2,293 | 4,126 | ¥14 |

| BGM | Lyria 3 Pro | 171 | 26,126 | ¥13 |

| X | コンテンツ作成 (返信) | 4,865 | – | ¥13 |

| X | ポスト作成 | 1,549 | – | ¥7 |

| 合計 | ¥155 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。