📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-22 07:05)

2026年6月第3週のグローバル債券市場を徹底解説。米国では2年利回りが+0.15%pt急騰する一方、長期債は低下しスプレッドが縮小。英国Giltは-0.16%ptの大幅低下。日本では30年JGBが3.74%と高止まりし、日銀ハイキング継続レジームが確認。NFC HMMモデルの最新レジーム判定と合わせて、USD/…

グローバル金利スナップショット(Global Rate Snapshot)

今週の最大変化:短期高・長期低の分岐

主要国10年国債利回り一覧(前週比)

| 国・地域 | 利回り | データ日付 | 前週比 |

|---|---|---|---|

| 米国 10年 | 4.49% | 2026-06-17 | -0.04%pt |

| 米国 2年 | 4.20% | 2026-06-17 | +0.15%pt |

| 英国 Gilt 10年 | 4.74% | 2026-06-17 | -0.16%pt |

| ドイツ Bund 10年 | 2.96% | 2026-06-19 | +0.01%pt |

| 日本 JGB 10年 | 2.63% | 2026-06-18 | -0.05%pt |

| フランス OAT 10年 | 3.74% | 2026年5月(月次) | — |

| イタリア BTP 10年 | 3.82% | 2026年4月(月次) | — |

スプレッドの変化が示すもの

今週最も注目すべきは米国のイールドカーブのフラット化だ。2年-10年スプレッドが前週の+0.40%ptから+0.29%ptへ縮小した。これは短期金利(政策金利期待)が上昇する一方で、長期金利(成長・インフレ期待)が低下するという構造を反映している可能性がある。

「10年-2年スプレッド(Term Spread): +0.29%pt(順イールド)」(FRB H.15データより)

英国Giltの急落:異色の動き

英国Giltの-0.16%ptという大幅低下は、今週の主要国の中で最大の変化幅だ。前週の4.90%から4.74%への低下は、英国固有の経済指標や政策期待の変化を一因として考えられるが、今週のデータ単独では断定できない。

米日スプレッドの拡大

米日10年スプレッドは+1.86%ptと前週の+1.77%ptから+0.09%pt拡大。これはドル円キャリートレードの収益性を下支えする方向に働く可能性があるが、為替レートは金利差以外の多くの要因に影響されるため、一般に相関があると考えられているが、今回のデータ単独では断定できない。

米国債入札 Deep Dive(US Treasury Auction)

米国債入札 Deep Dive:外国勢の選別的需要が鮮明

直近3週間の主要入札結果

| 入札日 | 年限 | BTC比率 | ハイイールド | 間接入札者% | 発行額 |

|---|---|---|---|---|---|

| 2026-06-18 | 4週Bill | 2.99 | 3.6400% | 60.4% | 700億ドル |

| 2026-06-16 | 20年Bond | 2.75 | 4.9270% | 71.2% | 130億ドル |

| 2026-06-16 | 26週Bill | 3.12 | 3.6650% | 60.4% | 650億ドル |

| 2026-06-11 | 30年Bond | 2.33 | 5.0200% | 59.8% | 220億ドル |

| 2026-06-10 | 10年Note | 2.57 | 4.5380% | 78.0% | 390億ドル |

| 2026-06-09 | 3年Note | 2.64 | 4.1920% | 63.4% | 580億ドル |

注目ポイント:年限別の需要格差

10年・20年ゾーンの強さ

– 10年Note(6/10)の間接入札者78.0%は特に高水準。海外中央銀行・政府系機関が積極的に10年ゾーンを購入していることを示唆する。

– 20年Bond(6/16)の間接入札者71.2%も堅調。

30年ゾーンの相対的弱さ

– 30年Bond(6/11)のBTC比率2.33は今週の名目債入札の中で最低水準。間接入札者59.8%も10年・20年に比べ低い。

「BTC比率(Bid-to-Cover): 応札倍率。高いほど需要旺盛」(TreasuryDirect用語解説より)

財政サスティナビリティへの含意

米国の財政赤字が続く中、長期ゾーンの需要が相対的に弱い傾向は、超長期の財政持続性に対する市場の懸念を一因として考えられる。ただし、単一週の入札結果のみから構造的トレンドを断定することは禁物だ。

短期Billの安定需要

4週・26週Billは間接入札者60%前後と安定的。短期資金需要は引き続き旺盛で、ドル流動性の逼迫感は現時点では確認されない。

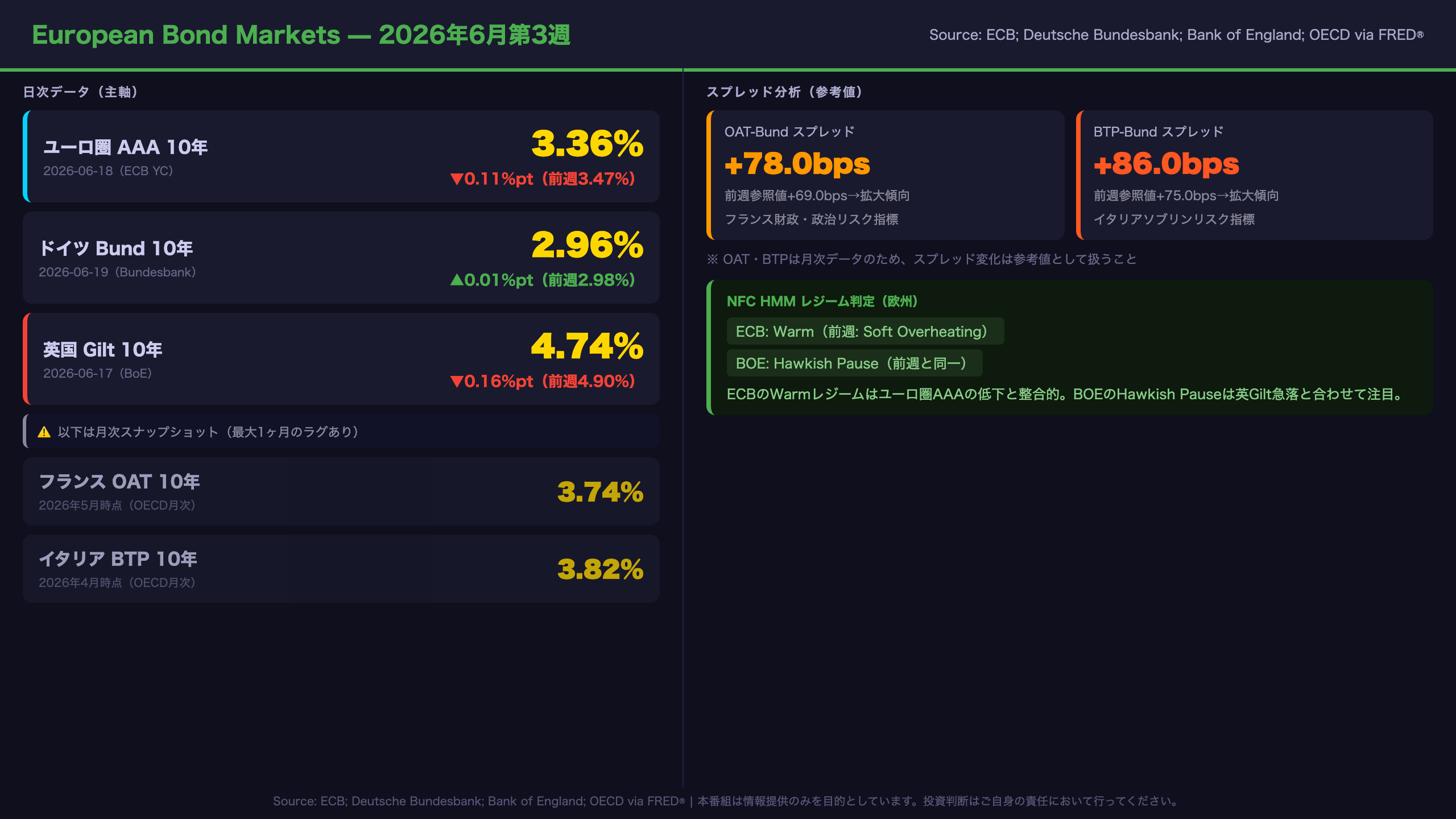

ヨーロッパ債券市場(European Bond Markets)

欧州債券市場:英国Giltの急落とスプレッド拡大

主要欧州金利(日次データ)

| 国・地域 | 利回り | データ日付 | 前週比 |

|---|---|---|---|

| ユーロ圏AAA 10年 | 3.36% | 2026-06-18(ECB) | -0.11%pt |

| ドイツ Bund 10年 | 2.96% | 2026-06-19(Bundesbank) | +0.01%pt |

| 英国 Gilt 10年 | 4.74% | 2026-06-17(BoE) | -0.16%pt |

月次スナップショット(参考値・ラグあり)

| 国・地域 | 利回り | データ時点 |

|---|---|---|

| フランス OAT 10年 | 3.74% | 2026年5月(月次) |

| イタリア BTP 10年 | 3.82% | 2026年4月(月次) |

⚠️ OAT・BTPは月次データのため、以下のスプレッド計算は参考値として扱うこと。

スプレッド分析

OAT-Bundスプレッド: +78.0bps

前週の参照値+69.0bpsから拡大傾向。ただしOATが5月時点の月次データであるため、この変化はデータの時間軸のズレを含む可能性がある。フランスの財政・政治リスクへの市場の注目が続いていることを示唆する。

BTP-Bundスプレッド: +86.0bps

前週の参照値+75.0bpsから拡大傾向(同様にBTPは4月時点の月次データ)。イタリアのソブリンリスクへの警戒感が一定程度残っていることを示唆する。

NFC HMMレジームとの整合性

NFC HMMモデルではECBが「Warm」レジーム(前週は「Soft Overheating」から変化)、BOEが「Hawkish Pause」レジームと判定されている。ECBのWarmレジームはユーロ圏経済が過熱でも冷却でもない適温状態にあることを示唆し、ユーロ圏AAAの低下と整合的な面がある。

「ユーロ圏AAA 10年スポット: 3.36%(2026-06-18)」(ECB Yield Curve Statisticsより)

日本国債・日銀政策金利(JGB & BOJ)

JGB市場:超長期ゾーンの需要軟化と日銀利上げサイクル

JGB利回り(2026年6月18日時点・財務省)

| 年限 | 利回り | 前週比 |

|---|---|---|

| 2年 | 1.40% | -0.03%pt(前週1.43%) |

| 10年 | 2.63% | -0.05%pt(前週2.68%) |

| 30年 | 3.74% | -0.08%pt(前週3.82%) |

| BOJ政策金利 | 0.73%(2026年5月時点・OECD月次) | — |

JGB 10年-2年スプレッド: +1.23%pt(前週+1.25%ptからわずかに縮小)

JGB入札需給分析(主要銘柄・直近2件比較)

| 銘柄 | 入札日 | BTC比率 | 平均利回 | Stop利回 | テール |

|---|---|---|---|---|---|

| 10年 | 2026-06-02 | 3.53 | 2.649% | 2.656% | — |

| 10年 | 2026-05-12 | 3.90 | 2.540% | 2.544% | — |

| 30年 | 2026-06-10 | 2.94 | 3.860% | 3.888% | — |

| 30年 | 2026-05-14 | 3.49 | 3.842% | 3.858% | — |

| 2年 | 2026-05-29 | 3.70 | 1.369% | 1.379% | — |

| 2年 | 2026-04-30 | 5.24 | 1.407% | 1.410% | — |

| 20年 | 2026-05-20 | 4.01 | 3.711% | 3.715% | — |

| 20年 | 2026-04-14 | 4.82 | 3.327% | 3.329% | — |

注目ポイント

30年債の需要軟化

2026年6月10日の30年債入札はBTC比率2.94と、前回(2026年5月14日・3.49)から大幅低下。超長期ゾーンへの需要が軟化している傾向がある。利回りが3.86%前後と高水準にある中でも需要が落ちていることは、日銀の利上げ継続期待が超長期ゾーンの価格を押し下げている可能性がある。

2年債の正常化

2026年4月30日のBTC比率5.24は、関税ショック等による安全資産需要の急増を反映した異例の高水準だった可能性がある。2026年5月29日の3.70への低下は、正常化の範囲内と考えられる。

「JGB 10年-2年スプレッド: +1.23%pt(BOJ利上げサイクル判断の指標)」(財務省データより)

米日スプレッドとキャリートレード

米日10年スプレッドは+1.86%ptと前週の+1.77%ptから拡大。一般にこのスプレッド拡大はドル円のキャリー需要を下支えする方向に働くと考えられているが、今回のデータ単独では断定できない。

FX・CFDへの含意(Trade Implications)

FX・CFDへの含意:NFC HMMレジームと金利スプレッドの整合性分析

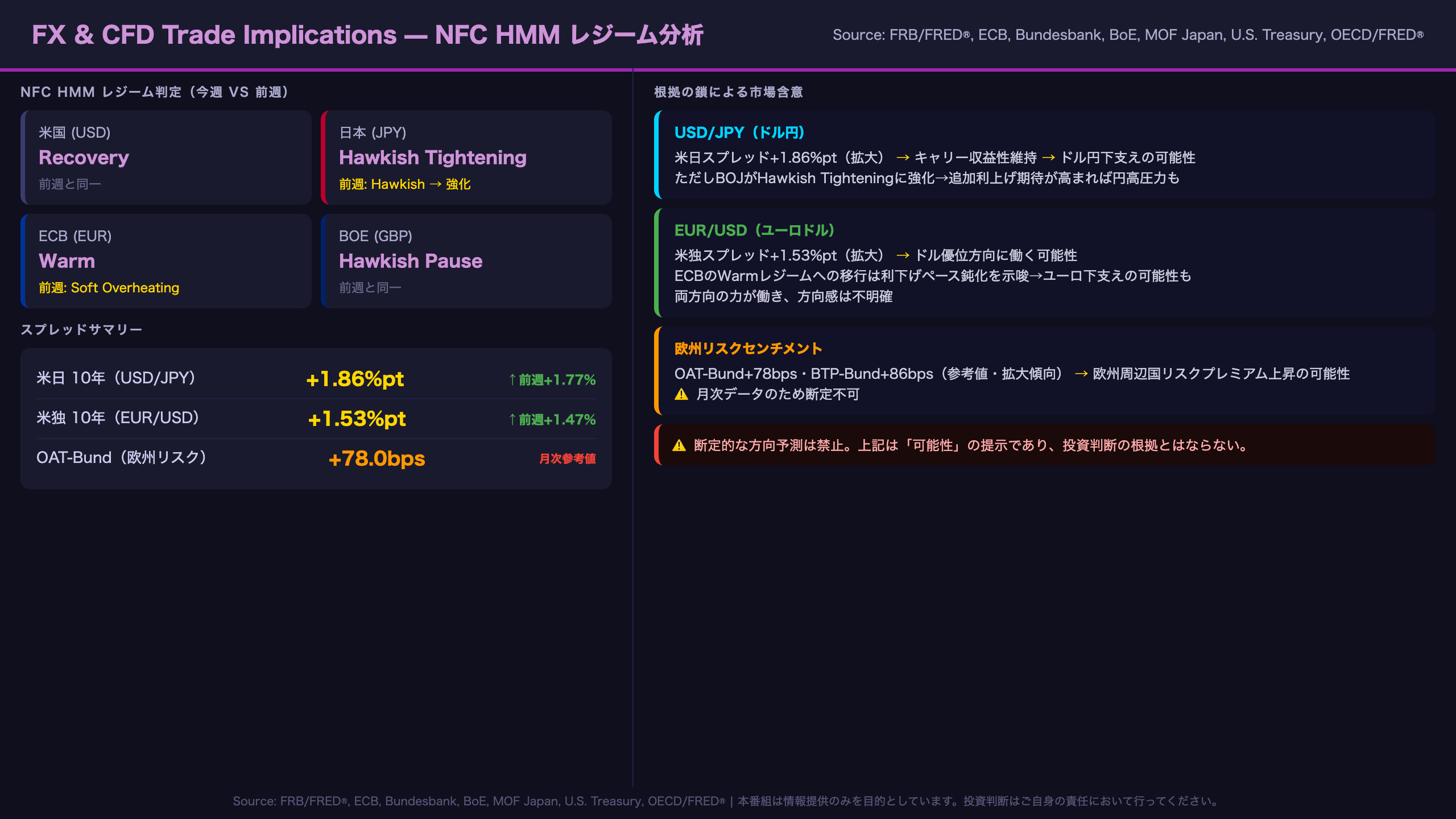

NFC HMMレジーム判定(今週 vs 前週)

| モデル | 通貨 | 今週レジーム | 前週レジーム | 変化 |

|---|---|---|---|---|

| us | USD | Recovery | Recovery | 変化なし |

| boj | JPY | Hawkish Tightening | Hawkish | 強化 |

| ecb | EUR | Warm | Soft Overheating | 変化 |

| boe | GBP | Hawkish Pause | Hawkish Pause | 変化なし |

「根拠の鎖」による市場含意分析

USD/JPY(ドル円)

米日10年スプレッド+1.86%pt(前週+1.77%ptから拡大)→ キャリートレードの収益性が一定程度維持される構造 → ドル円の下支え要因として働く可能性がある。ただし、BOJがHawkish Tighteningレジームに強化されており、日銀の追加利上げ期待が高まれば円高方向への圧力が強まる可能性もある。一般にスプレッド拡大はドル円上昇と相関があると考えられているが、今回のデータ単独では断定できない。

EUR/USD(ユーロドル)

米独10年スプレッド+1.53%pt(前週+1.47%ptから拡大)→ ドル優位の方向に働く可能性がある。ECBがWarmレジームに移行したことは、ECBの利下げペースが緩やかになる可能性を示唆し、ユーロの下支え要因となる可能性もある。両方向の力が働いており、方向感は不明確だ。

欧州リスクセンチメント

OAT-Bundスプレッド+78.0bps、BTP-Bundスプレッド+86.0bpsの拡大傾向は、欧州周辺国のリスクプレミアムが上昇している可能性を示唆する。ただしOAT・BTPは月次データのため、この変化の解釈には注意が必要だ。

総合評価:リスクオン/オフのバランス

今週のデータが示す全体像は「方向感の分岐」だ。米国のRecoveryレジームと日本のHawkish Tighteningレジームが共存する中、金利スプレッドは拡大傾向にある。英Giltの急落は英国固有の要因を示唆し、欧州スプレッドの拡大は欧州リスクの高まりを示唆する可能性がある。単純なリスクオン/オフの二項対立では捉えきれない複雑な市場環境が続いている。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 29,455 | 24,542 | ¥74 |

| TTS | Gemini 2.5 Flash TTS | 2,474 | 10,298 | ¥17 |

| TTS | Gemini 3.1 Flash TTS | 781 | 2,385 | ¥8 |

| BGM | Lyria 3 Pro | 171 | 26,036 | ¥13 |

| X | コンテンツ作成 (返信) | 2,044 | – | ¥8 |

| X | ポスト作成 | 717 | – | ¥5 |

| 合計 | ¥124 |

為替レート: 1 USD = 161.2 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。