📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-21 08:34)

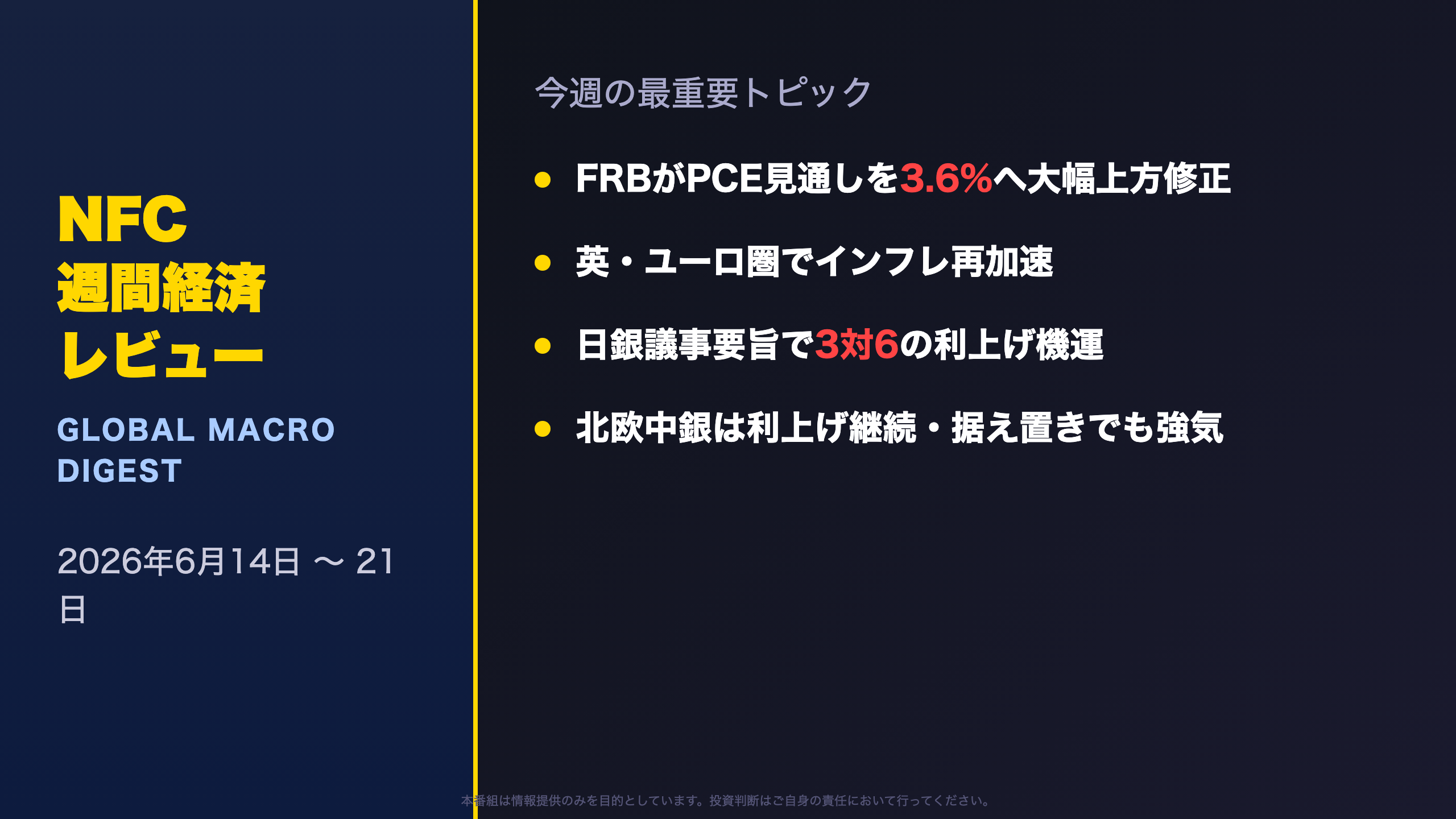

週間経済レビューの最新分析。2026年6月14日〜21日の世界経済を総括。FOMCがPCE見通しを3.6%へ大幅上方修正し利下げを後退、日銀は3対6で利上げ機運が高まる議事要旨、英ECBユーロ圏のインフレ再加速、ブラジルCOPOMの条件付きハト派、北欧中銀の利上げ継続まで。中東紛争を起点としたエネルギー主導のイン…

オープニング:今週のグローバルマクロ総括

今週のグローバルマクロ総括(2026年6月14日〜21日)

今週は世界の中央銀行ウィークとなった。FOMC、BOE、リクスバンク、ノルウェー銀行、スイス国立銀行、ブラジルCOPOM、そして日銀議事要旨が一斉に出そろい、共通する震源地として中東紛争を起点としたエネルギー価格上昇が浮かび上がった。

本編では、表面的な数字の強弱だけでなく「なぜ複数の国で同時にインフレが再加速したのか」という構造を読み解く。FRBがPCE見通しを3.6%へ大幅上方修正した衝撃から、英国・ユーロ圏のサービスインフレ再燃、日銀の3対6という票割れ、そして来週の注目イベントカレンダーまでを投資家目線で整理する。

強さと弱さは同居している。成長と雇用は底堅い一方、インフレの粘着性が利下げ期待を後退させた——これが今週の本質だ。

今週の総括:エネルギー主導インフレと中銀の一斉タカ派化

The Weekly Verdict:エネルギー主導インフレと中銀の一斉タカ派化

今週のサプライズとコンセンサス

最大のサプライズは文句なくFOMCの経済見通し(SEP)だ。3月から6月のわずか3ヶ月で、PCEインフレ見通しは2.7%→3.6%へと0.9ポイントも跳ね上がった。これは中央値の変化にとどまらず、参加者の予測分布全体が右方向(インフレ高止まり方向)にシフトしたことを意味する。

コンセンサス通りだったのはユーロ圏HICP確報値。6月2日のフラッシュ推計3.2%が確報でも完全一致し、改定なし。統計的信頼性は高いがサプライズ要因はゼロだった。

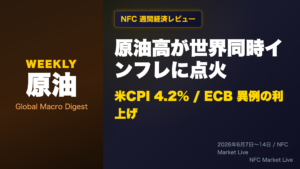

共通の震源地:中東紛争

今週の指標を横断すると、中東紛争を起点とするエネルギー価格上昇という共通テーマが鮮明になる。

| 経済圏 | インフレ率 | エネルギー要因 |

|---|---|---|

| ユーロ圏 | 3.2% | エネルギー +10.8% |

| 英国 | 2.8% | モーターフューエル +24.6% |

| 米国 | PCE見通し 3.6% | 供給ショック |

| スウェーデン | 調整後CPIF 約2.4% | 燃料価格上昇 |

スタグフレーションではない

重要なのは、これが「悪いインフレ」一辺倒ではない点だ。米国の成長率見通しは2.2%と潜在成長率(2.0%)を上回り、失業率も4.3%へ改善。FRBの成長下振れリスク評価は3月の14名から6月は5名へ激減した。強い経済と粘着インフレの同居——これが今週の本質である。

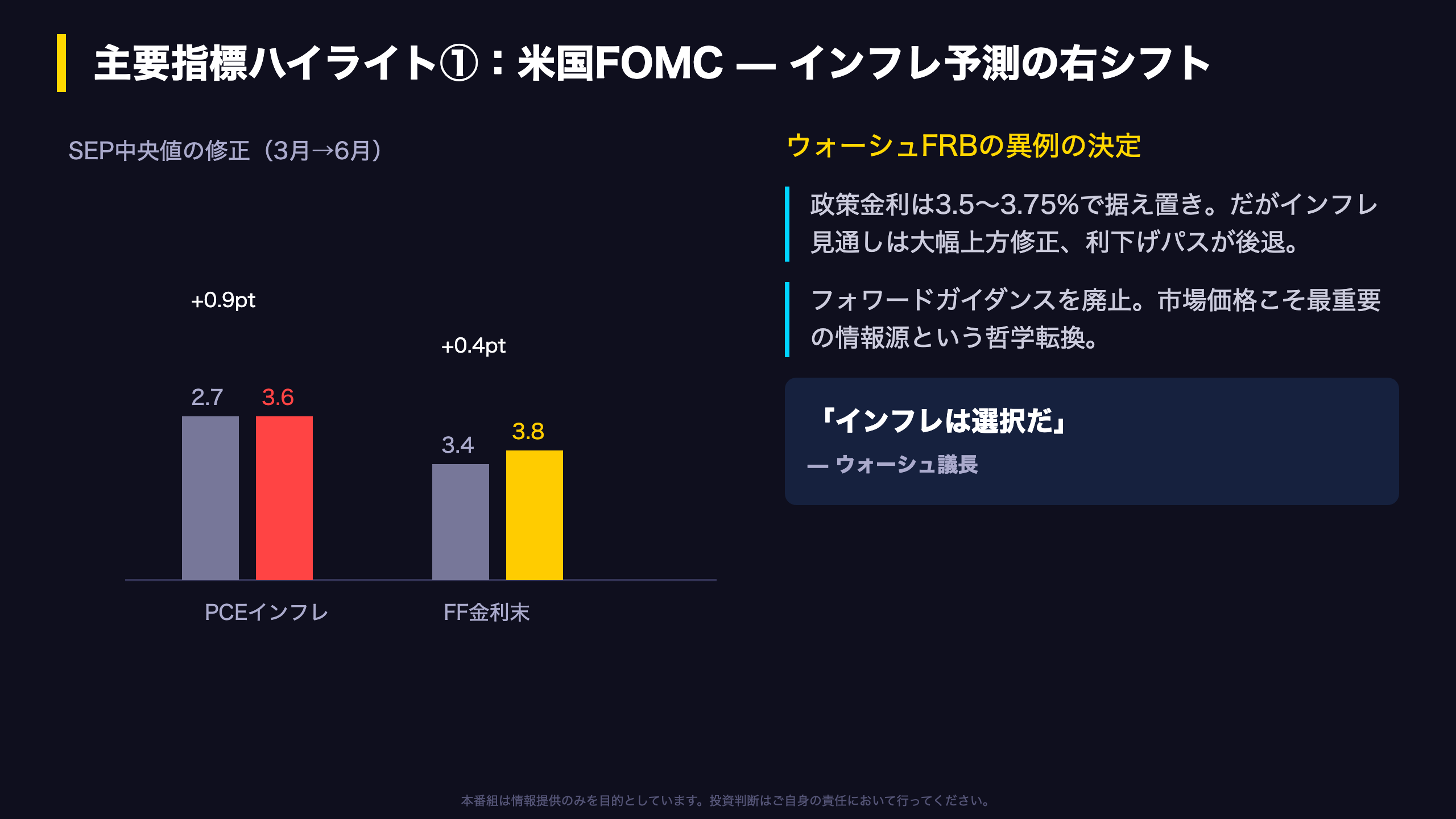

主要指標ハイライト①:米国FOMC——インフレ予測の右シフト

Deep Dive①:米国FOMC——インフレ予測の「右シフト」

SEPが描いた利下げ後退

6月FOMCは新議長ウォーシュ体制での初会合。政策金利は3.5〜3.75%で据え置かれたが、市場の関心はSEP(経済見通し)に集中した。

| 指標 | 3月中央値 | 6月中央値 | 修正幅 |

|---|---|---|---|

| PCEインフレ2026 | 2.7% | 3.6% | +0.9% |

| コアPCE2026 | 2.7% | 3.3% | +0.6% |

| FF金利2026末 | 3.4% | 3.8% | +0.4% |

| GDP成長2026 | 2.4% | 2.2% | -0.2% |

注目すべきは中央値の変化だけでなく、予測分布全体の右シフトだ。3月は2.7〜3.3%に分散していたPCE予測が、6月は3.5〜3.8%に9名が集積。参加者の見方が一方向に収束した。

「インフレは選択だ」とフォワードガイダンス廃止

ウォーシュ議長は「インフレは選択だ」と全会一致・明確なコミットメントを示し、さらにフォワードガイダンスの廃止という異例の決定を下した。市場価格こそ中央銀行を導く最重要情報源という哲学転換だ。

製造業データの裏付け

- エンパイア指数:将来の販売価格が+51.6と2022年以来の高水準

- フィリー指数:仕入れ価格が53.2へ上昇、約54%の企業がコスト増を報告

ただし、稼働率76.2%は長期平均を3.2ポイント下回り、供給サイドのインフレ圧力は限定的という見方も残る。利上げを急ぐ材料は乏しい。

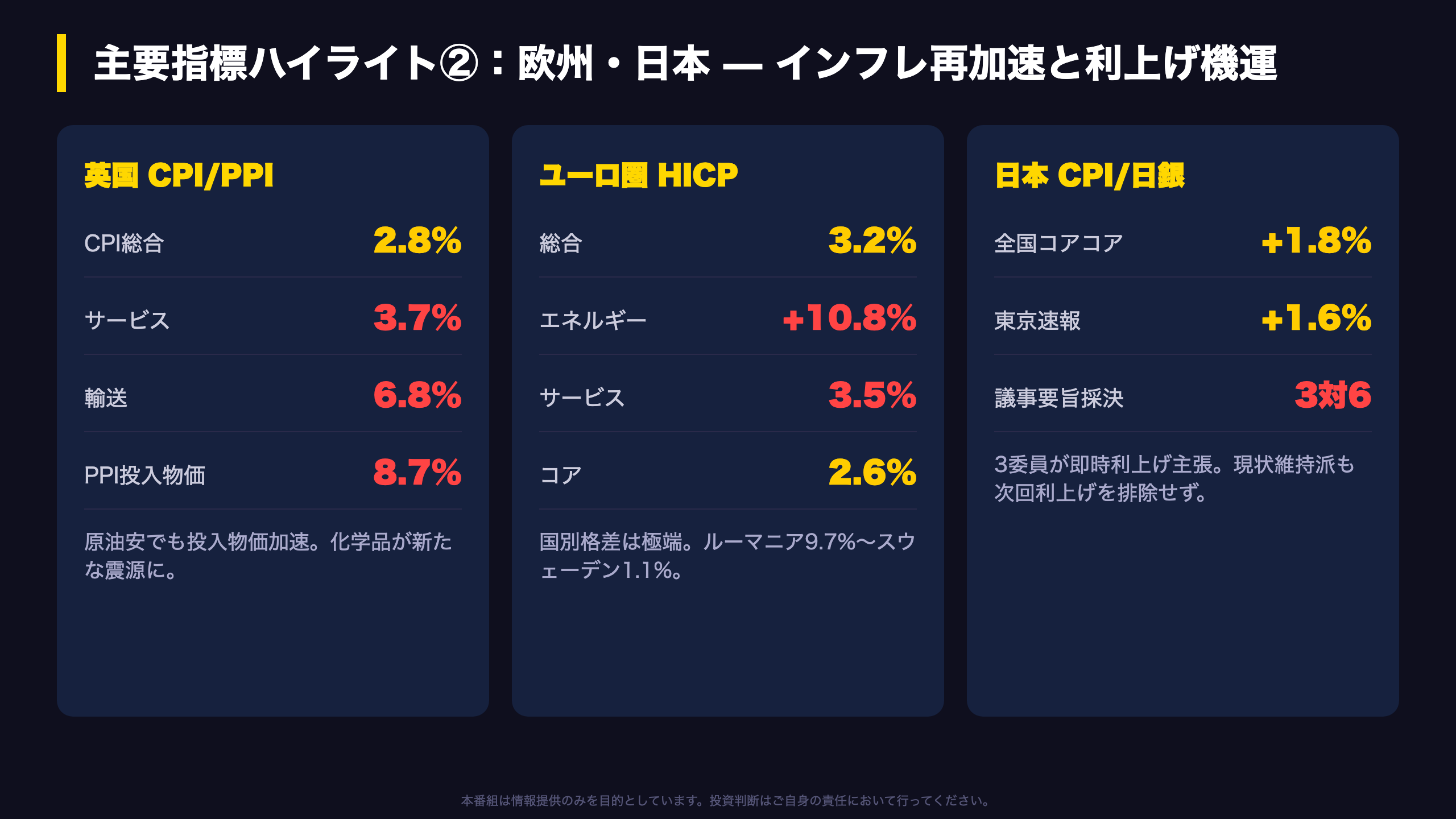

主要指標ハイライト②:欧州・日本——インフレ再加速と利上げ機運

Deep Dive②:欧州・日本——インフレ再加速と利上げ機運

英国:サービスインフレの再加速

英国CPIは2.8%で横ばいだが、内訳は「相殺均衡」。食料品が3.0%→2.2%へ低下する一方、サービスが3.2%→3.7%、輸送が4.5%→6.8%へ急騰した。輸送はイースターの時期ずれという一時要因を含むが、BOEが最重視するサービスインフレの再加速は利下げ判断を複雑にする。

英国PPIではさらに興味深い構造変化が起きた。原油が月次-5.9%下落したのに投入物価は8.7%へ加速。震源地は化学品(+2.4%→+5.6%)で、インフレが「原油依存」から「多極化」へシフトしている可能性がある。

ユーロ圏:エネルギーとサービスの同時押し上げ

HICPは3.2%へ上昇。エネルギーが+10.8%で高止まり、4月に3.0%まで低下したサービスが3.5%へ反発した。ECBは単一金利の限界に直面——ルーマニア9.7%からスウェーデン1.1%まで国別格差が極端だ。

日本:3対6の票割れ

全国コアコアCPIは+1.8%と東京速報(+1.6%)を上回り、基調インフレの底堅さを確認。さらに日銀4月会合議事要旨で中川・高田・田村の3委員が即時利上げを主張し、3対6の票割れが判明した。

現状維持派も「次回以降の決定会合での利上げの判断は十分にあり得る」と述べており、事実上の条件付きフォワードガイダンスと読める。なお、別の会合では政策金利が1.0%へ引き上げられた記録もあり、引き締めサイクルが進行中だ。

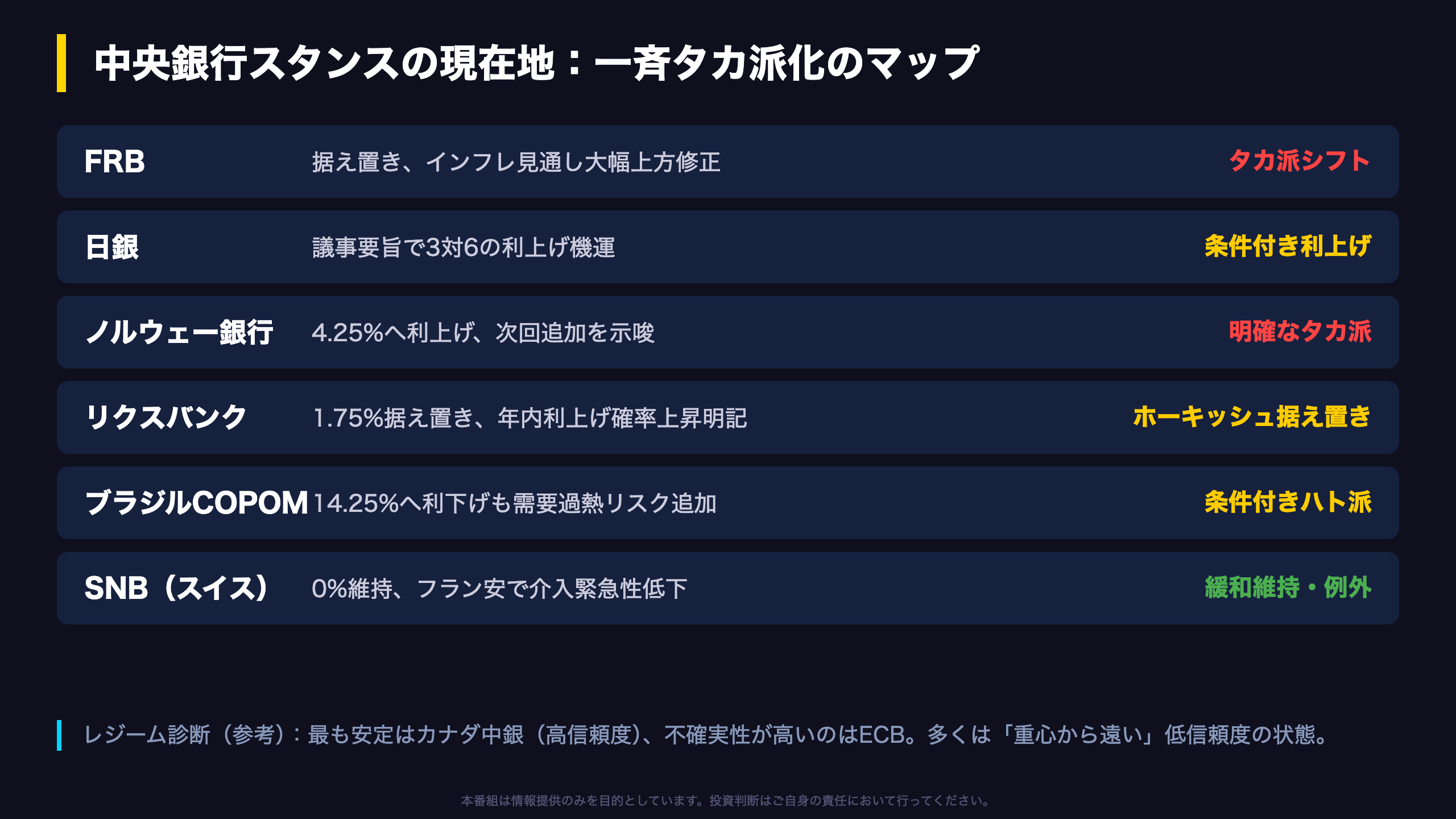

中央銀行スタンスの現在地:一斉タカ派化のマップ

Deep Dive③:中央銀行スタンスの現在地——一斉タカ派化のマップ

今週、世界の中銀はどう動いたか

中東発エネルギーショックを受け、主要中銀は揃ってタカ派方向に傾いた。

| 中銀 | 今週の動き | スタンス |

|---|---|---|

| FRB | 3.5〜3.75%据え置き、インフレ見通し大幅上方修正 | タカ派シフト |

| 日銀 | 議事要旨で3対6の利上げ機運 | 条件付き利上げ |

| ノルウェー銀行 | 4.25%へ利上げ、次回追加示唆 | 明確なタカ派 |

| リクスバンク | 1.75%据え置き、年内利上げ確率上昇を明記 | ホーキッシュな据え置き |

| ブラジルCOPOM | 14.25%へ利下げも需要過熱リスク追加 | 条件付きハト派 |

| BOE | 3.75%据え置き、7対2で利上げ票も | 慎重な据え置き |

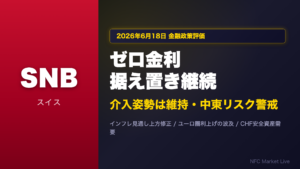

| SNB | 0%維持 | 唯一の緩和維持 |

唯一の例外:スイス

スイス国立銀行はゼロ金利を維持。ユーロ圏の利上げでフラン安が進み介入の緊急性が低下したことが背景にある。インフレも0.6%と低位で、利上げ圧力が乏しい。

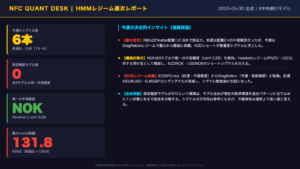

レジーム診断の補足

NFCの統計モデルによる中銀レジーム診断では、最も安定しているのがカナダ中銀(高信頼度)、逆に不確実性が高いのがECBという結果。多くのモデルが「重心から遠い」低信頼度の状態にあり、現在の世界経済が定型的なレジームに収まりにくい複雑な局面にあることを示唆する。

ただしこれは統計的な参考情報であり、将来を確定的に予測するものではない点に留意が必要だ。

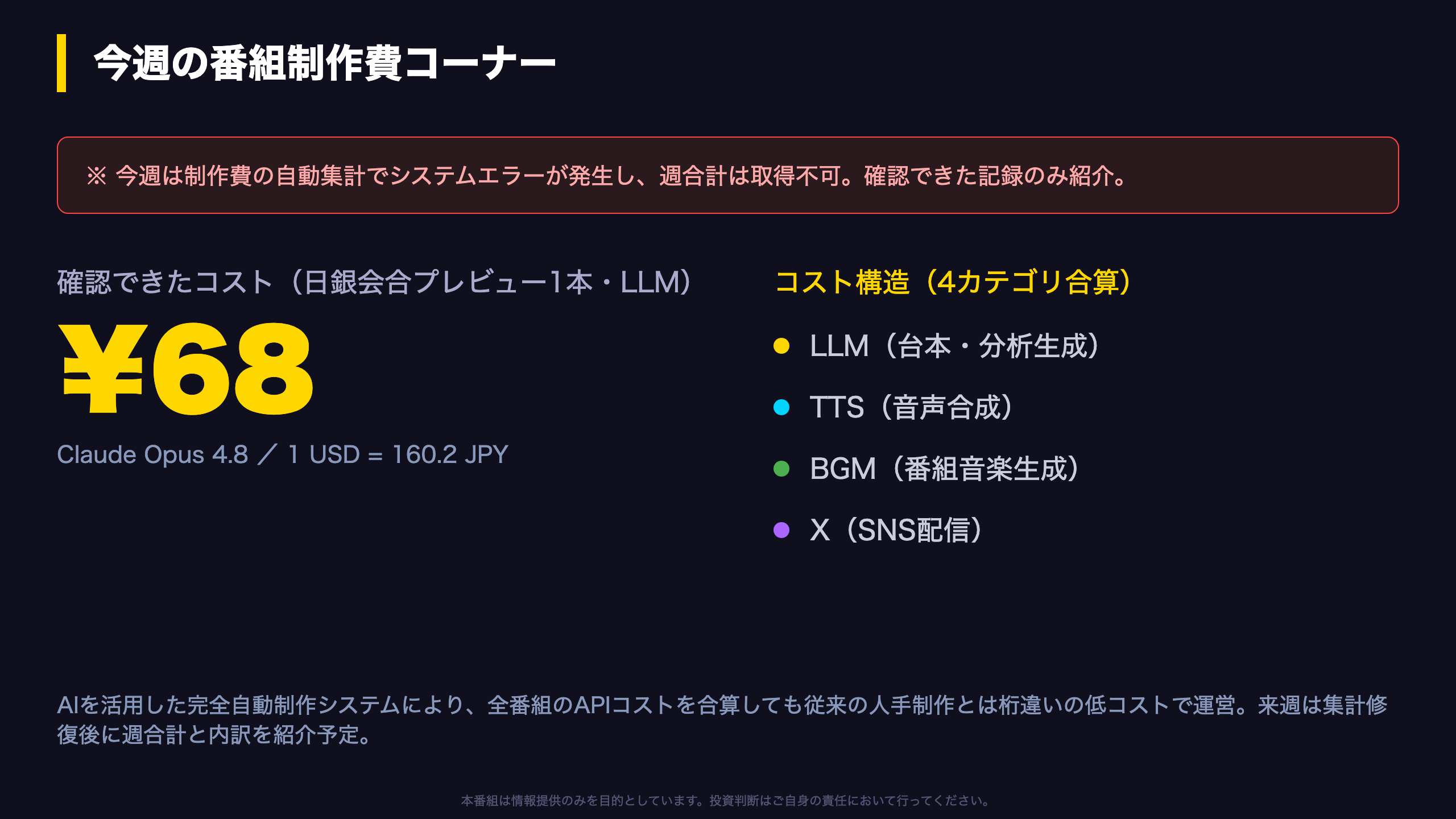

今週の番組制作費コーナー

Production Cost Corner:今週の番組制作費

集計エラーの注記

今週は制作費の自動集計でシステムエラーが発生し、週合計コストの全体像は取得できなかった(format_weekly_summary() の引数エラー)。本コーナーでは、確認できた範囲のデータと、NFCの一般的なコスト構造を紹介する。

確認できたコスト記録

| 番組 | カテゴリ | モデル | コスト |

|---|---|---|---|

| 日銀会合プレビュー | LLM | Claude Opus 4.8 | ¥68 |

為替レート: 1 USD = 160.2 JPY

コスト構造の考え方

NFC Market Liveの番組制作費は、以下の4カテゴリのAPIコストの合算で構成される。

- LLM:台本・分析の生成(最大の比率を占めることが多い)

- TTS:ナレーション音声合成

- BGM:番組音楽の生成

- X:SNS配信関連

深掘り経済解説1本がLLMコストで数十円という水準は、従来の人手制作(専門アナリスト+プロデューサー+編集者のチーム)と比較して桁違いの低コストだ。AIによる完全自動化が、高品質なマクロ解説を高速かつ低コストで量産することを可能にしている。

来週は集計システムの修復後、週合計コストと4カテゴリ別内訳を改めて紹介する予定だ。

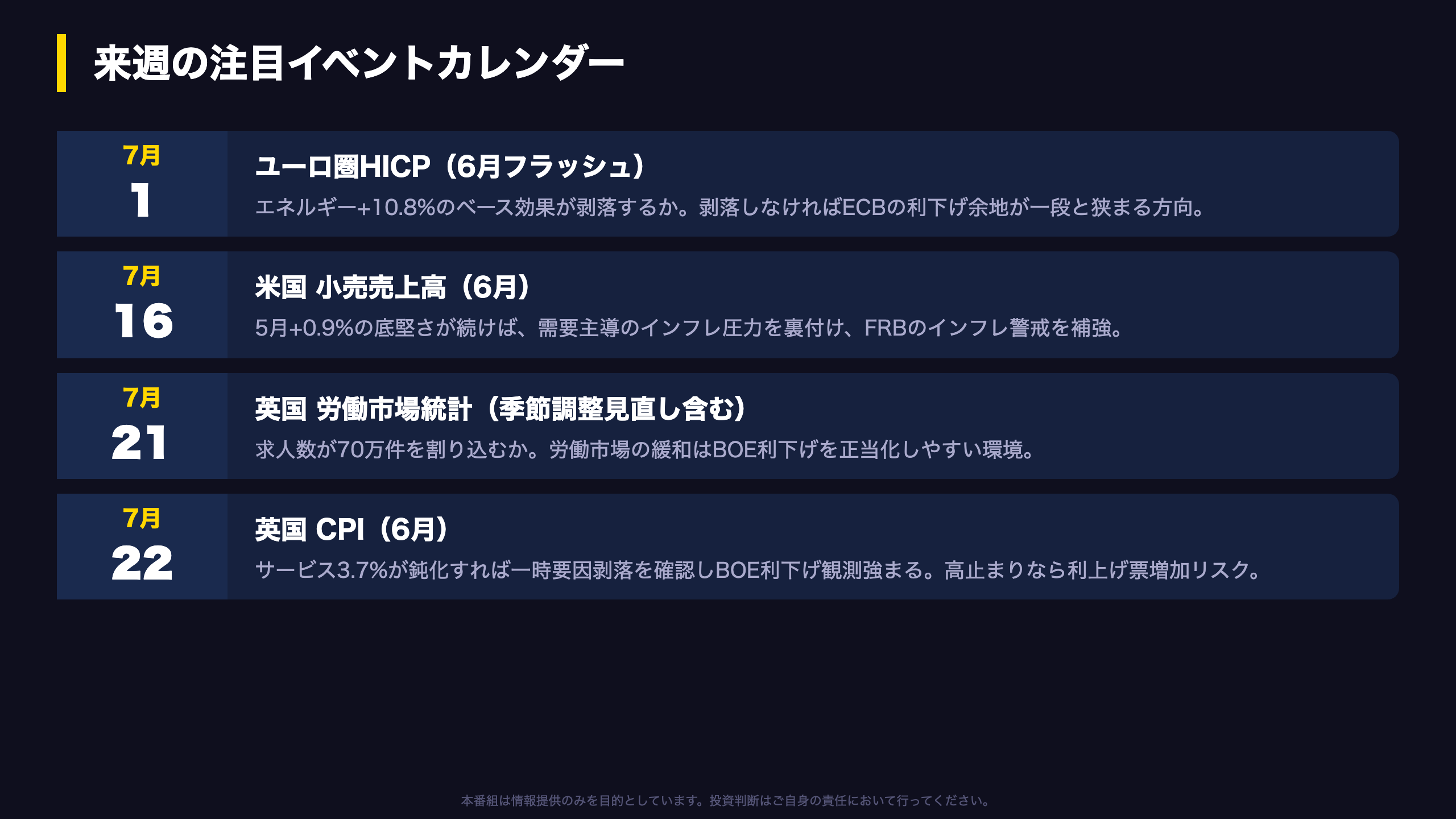

来週の注目イベントカレンダー

来週の注目イベントカレンダー

来週は「インフレ確認ウィーク」。各経済圏の物価指標が、今週確認された世界同時インフレ再燃が継続するかを試す。

主要日程と根拠の鎖

| 日付 | イベント | 注目点 |

|---|---|---|

| 7月1日 | ユーロ圏HICP(6月フラッシュ) | エネルギーのベース効果剥落 |

| 7月14日 | 米TICデータ(5月分) | 官製マネーの逆張り継続か |

| 7月16日 | 米小売売上高(6月) | 消費の底堅さ確認 |

| 7月21日 | 英労働市場統計(季節調整見直し含む) | 求人数70万件割れの閾値 |

| 7月22日 | 英CPI(6月) | サービスインフレ鈍化の有無 |

根拠の鎖で読む

ユーロ圏HICP(7/1):5月エネルギー+10.8%の高止まり → ベース効果が剥落しなければ前年比押し上げ継続 → ECBの利下げ余地が一段と狭まる方向。

英CPI(7/22):5月サービス3.7%への再加速 → 6月に鈍化すれば一時要因(イースター効果)の剥落を確認 → BOE利下げ観測が強まる経路。逆に高止まりなら利上げ票増加リスク。

米小売(7/16):5月の+0.9%という底堅い消費 → 6月も強ければ需要主導のインフレ圧力を裏付け → FRBのインフレ警戒を補強。

来週はこの物価・消費指標群を押さえれば、世界の金融政策の方向感を読み解ける。特にユーロ圏と英国の物価が「一時的か構造的か」の分岐点となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Opus 4.8 | 204,856 | 21,775 | ¥253 |

| LLM | Claude Sonnet 4.6 | 4,419 | 453 | ¥3 |

| TTS | Gemini 2.5 Flash TTS | 2,427 | 10,063 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 769 | 2,214 | ¥7 |

| BGM | Lyria 3 Clip | 376 | 9,306 | ¥13 |

| X | コンテンツ作成 (返信) | 2,293 | – | ¥11 |

| X | ポスト作成 | 422 | – | ¥5 |

| 合計 | ¥309 |

為替レート: 1 USD = 161.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。