本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-03 23:15)

📺 動画で詳細な解説を見る

The Ultimate Summary:4月製造業受注の総合評価

2026年6月3日、米センサス局が4月分の製造業受注・在庫・出荷月次報告を発表した。

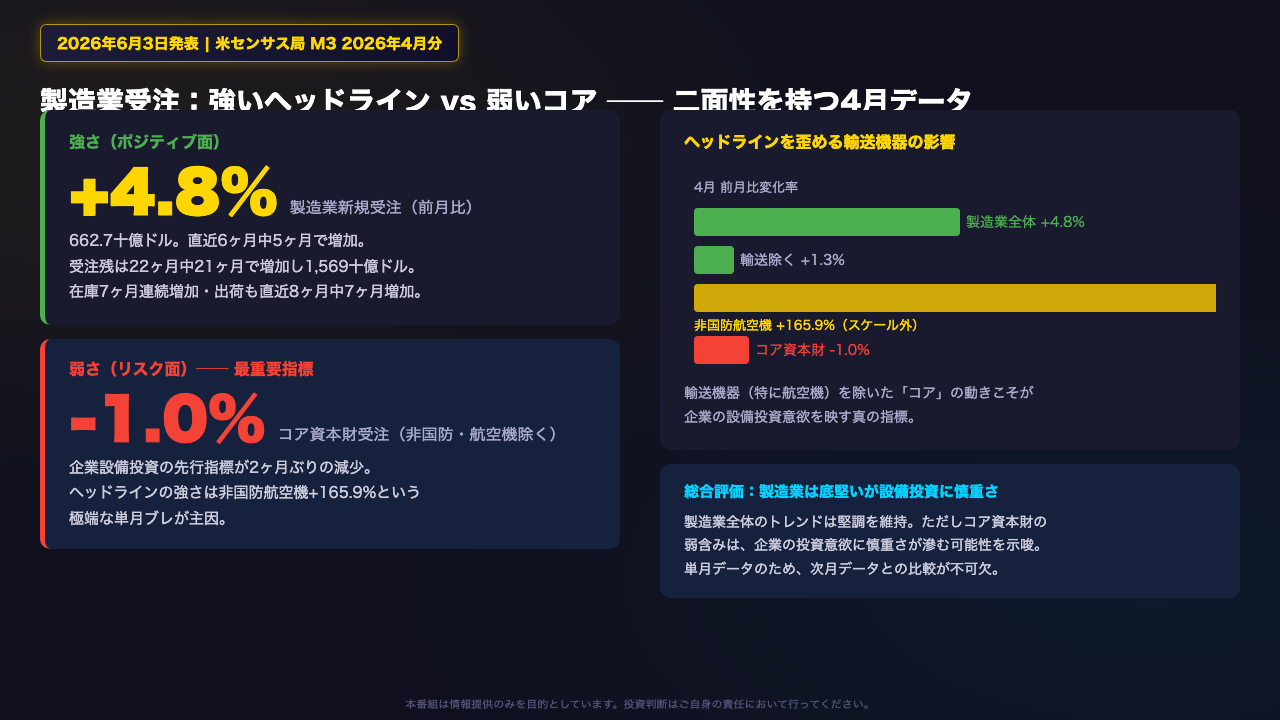

ヘッドラインの製造業新規受注は前月比プラス4.8%、662.7十億ドルと大幅増加。

直近6ヶ月中5ヶ月で増加という力強いトレンドを維持している。

しかしこの数字には重大な「罠」がある。

増加分の大半は輸送機器、とりわけ非国防航空機受注のプラス165.9%という極端な単月ブレによるものだ。

企業の設備投資意欲を映す真の指標、コア資本財受注(非国防資本財・航空機除く)は前月比マイナス1.0%と2ヶ月ぶりの減少に転じた。

一方で受注残は22ヶ月中21ヶ月で増加し1,569十億ドルと高水準を維持。

製造業全体の底堅さは確認できる。

今回のデータは「強いヘッドラインと弱いコア」という二面性を持つ。

この構図が何を意味するのか、次のスライドから深掘りしていく。

Deep Dive①:ヘッドラインを解剖する ── 航空機という「ノイズ」

4月の製造業新規受注プラス4.8%という数字の中身を解剖する。

増加の主役は輸送機器で、前月比プラス21.6%と急増。

その内訳を見ると、非国防航空機・部品がプラス165.9%という極端な数字を記録している。

これは前月3月の同項目がマイナス23.0%と急落していた反動増の可能性が高い。

民間航空機の受注は、航空会社が大型発注を行うタイミングで単月に集中する性質があり、製造業の基調的な強さを示すものではない。

輸送機器を除いた製造業受注はプラス1.3%と穏やかな増加にとどまる。

この「ヘッドラインとコアの乖離」こそが、今回のデータを読む上で最も重要なポイントだ。

市場参加者がヘッドラインではなくコア資本財を重視する理由がここにある。

Deep Dive②:コア資本財の実態 ── 設備投資の先行指標を読む

企業の設備投資意欲を映す最重要指標、コア資本財受注(非国防資本財・航空機除く)を深掘りする。

4月は前月比マイナス1.0%と2ヶ月ぶりの減少。

非国防資本財合計はプラス24.3%と急増しているが、これは航空機のプラス165.9%が全体を押し上げているためで、航空機を除くと実態は弱い。

この数字をどう解釈すべきか、両論を提示する。

楽観的には、前月3月はプラス1.0%と回復しており、今月の減少は単月のブレの範囲内の可能性がある。

年初来の前年比はプラス9.2%と堅調を維持している点も見逃せない。

一方で慎重に見れば、直近6ヶ月で3回の減少が記録されており、設備投資の勢いが鈍化している傾向がある可能性を示唆する。

ただし、M3調査は確率標本に基づかないため、統計的な誤差幅を計算できない点に留意が必要だ。

Deep Dive③:製造業の底堅さ ── 受注残・在庫・出荷の構造的強さ

コア資本財の弱さとは対照的に、製造業全体の構造的な底堅さを示す指標群を確認する。

受注残は1,569.0十億ドルと前月比プラス1.7%増加し、22ヶ月中21ヶ月で増加という圧倒的なトレンドを維持。

受注残対出荷比率も6.95と3月の6.88から上昇しており、製造業のバックログは積み上がり続けている。

これは今後の生産活動を下支えする構造的な強さを示唆する。

出荷は641.0十億ドルで前月比プラス1.0%、直近8ヶ月中7ヶ月で増加。

在庫は7ヶ月連続増加だが、在庫対出荷比率は1.50と3月の1.51から低下しており、出荷が在庫より速く増加していることを示す。

完成品在庫がマイナス0.7%と減少している点は、需要が供給を上回っている可能性を示唆するが、単月データからの断定は禁物だ。

年初来の前年比では、製造業受注プラス6.0%、コア資本財もプラス9.2%と堅調を維持している。

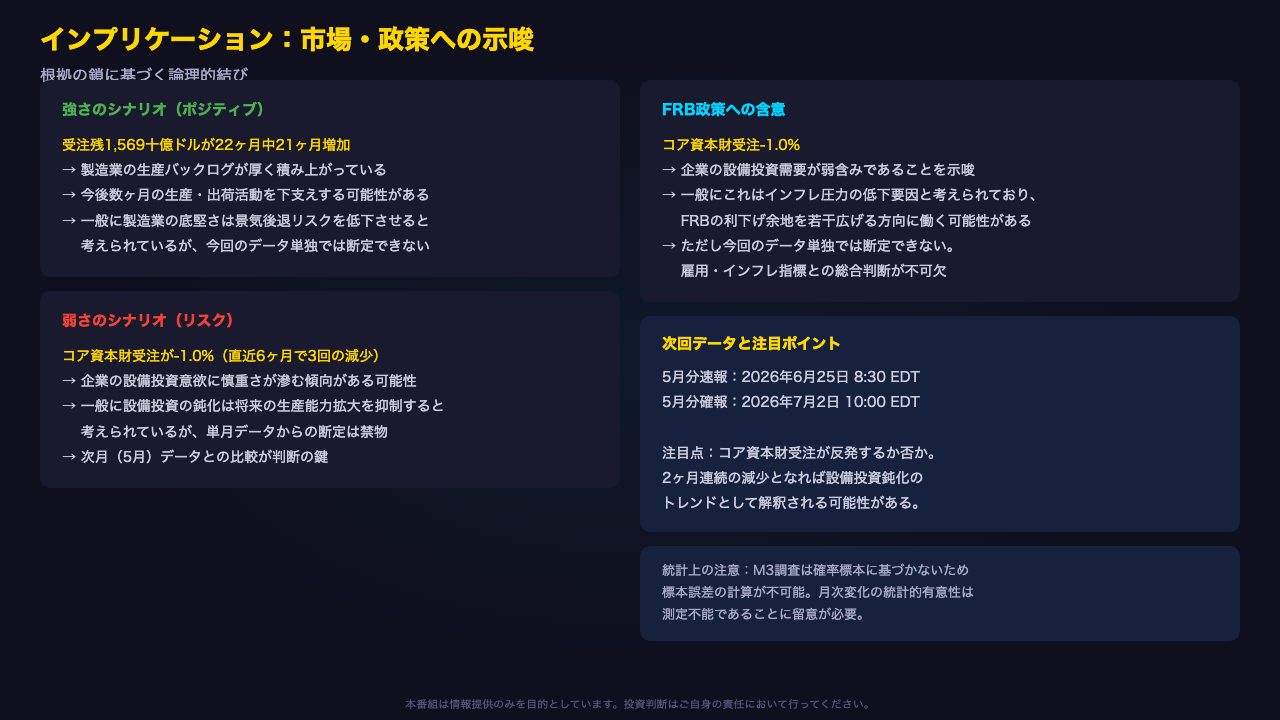

インプリケーション:市場・政策への示唆

今回のデータが市場と政策に何を示唆するか、根拠の鎖に基づいて整理する。

強さのシナリオ:受注残1,569十億ドルが22ヶ月中21ヶ月増加という事実は、製造業の生産バックログが厚く積み上がっていることを示す。

これは今後数ヶ月の生産・出荷活動を下支えする可能性があり、一般に景気後退リスクを低下させると考えられているが、今回のデータ単独では断定できない。

弱さのシナリオ:コア資本財受注のマイナス1.0%は、企業の設備投資意欲に慎重さが滲む傾向がある可能性を示唆する。

一般にこれはインフレ圧力の低下要因と考えられており、FRBの利下げ余地を若干広げる方向に働く可能性があるが、雇用・インフレ指標との総合判断が不可欠だ。

次回の注目点は5月分速報、6月25日発表。

コア資本財受注が反発するか否かが焦点となる。

2ヶ月連続の減少となれば、設備投資鈍化のトレンドとして解釈される可能性がある。

なお、M3調査は確率標本に基づかないため、月次変化の統計的有意性は測定不能であることに留意が必要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。