本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 21:55)

📺 動画で詳細な解説を見る

The Ultimate Summary:GDP下方修正とインフレ再燃の衝突

2026年5月28日、BEAが2026年第1四半期GDP第2次推計を発表した。

実質GDP成長率は年率換算プラス1.6%。

速報値のプラス2.0%から0.4ポイントの下方修正となった。

前期2025年第4四半期のプラス0.5%からは加速しているが、修正の方向は明確にネガティブだ。

しかし今回の最大の論点は成長率の数字そのものではない。

PCE価格指数がプラス4.5%へ急加速し、コアPCEも速報値から上方修正されてプラス4.4%に達したことだ。

成長鈍化とインフレ再燃が同時進行するという、FRBにとって最も難しい局面が浮き彫りになった。

一方でポジティブな側面も存在する。

消費と民間固定投資の合計である民間国内購入者向け最終販売はプラス2.4%と、前期のプラス1.8%から加速しており、民間需要の底堅さは維持されている。

成長の牽引役:何がGDPを動かしたか

今回のGDP成長率プラス1.6%を構成要素別に分解すると、成長の牽引役の順位が速報値から変化していることがわかる。

第2次推計では輸出が最大の貢献項目として浮上した。

財輸出、特にコンピュータ・周辺機器・部品が主導した。

一方、速報値から最も大きく下方修正されたのが投資だ。

情報処理機器やソフトウェアはプラスを維持したが、在庫投資が製造業・小売業を中心に大幅に下方修正された。

個人消費も下方修正されており、医療サービスの修正が主因だ。

ただし財消費は娯楽用品・医薬品・食品飲料が上方修正されており、消費の内訳は一様ではない。

政府支出は2025年第4四半期の政府機関閉鎖の反動増として連邦職員報酬が増加した。

輸入の増加はGDP計算上マイナス寄与となり、成長率を押し下げた。

国内最終需要の実力:ノイズを除いた民間の底堅さ

GDPの数字を正しく読むには、ノイズを除いた「民間の実力」を見る必要がある。

今期のヘッドラインGDPはプラス1.6%だが、これには在庫投資の下方修正と輸入急増というノイズが含まれている。

これらを除いた「民間国内購入者向け最終販売」、つまり消費と民間固定投資の合計は、プラス2.4%と前期のプラス1.8%から加速している。

ヘッドラインが下方修正される中でも、民間需要の基礎体力は改善傾向にあると示唆される。

一方、所得面から推計する実質GDIはプラス0.9%にとどまり、前期のプラス1.6%から減速した。

GDPとGDIの乖離が大きい場合、経済の実態把握に不確実性があることを意味する。

両者の平均値プラス1.3%が、現実の経済成長率に近い可能性がある。

民間最終需要の底堅さと、GDIの減速という二つのシグナルは、経済の強さと弱さが混在していることを示している。

インフレ指標:PCE価格指数の急加速

今回のレポートで最も注目すべきデータの一つがインフレ指標だ。

PCE価格指数は前期のプラス2.9%からプラス4.5%へ急加速した。

食品とエネルギーを除くコアPCEも、前期のプラス2.7%からプラス4.4%へと大幅に上昇し、速報値のプラス4.3%からさらに上方修正された。

FRBのインフレ目標はPCEで年率2%であり、コアPCEプラス4.4%はその2倍超の水準だ。

一方、国内購入者価格指数はプラス3.5%と前期のプラス3.7%からわずかに低下しており、インフレの方向性は指標によって異なる側面もある。

また今回初めて公表された企業収益データも重要だ。

2026年第1四半期の企業収益増加額はプラス404億ドルにとどまり、前期のプラス2,469億ドルから急減速した。

インフレによるコスト上昇が企業の利益率を圧迫している可能性が示唆される。

ただし四半期単位の数値から構造的なトレンドを断定することには統計的な限界がある点は留意が必要だ。

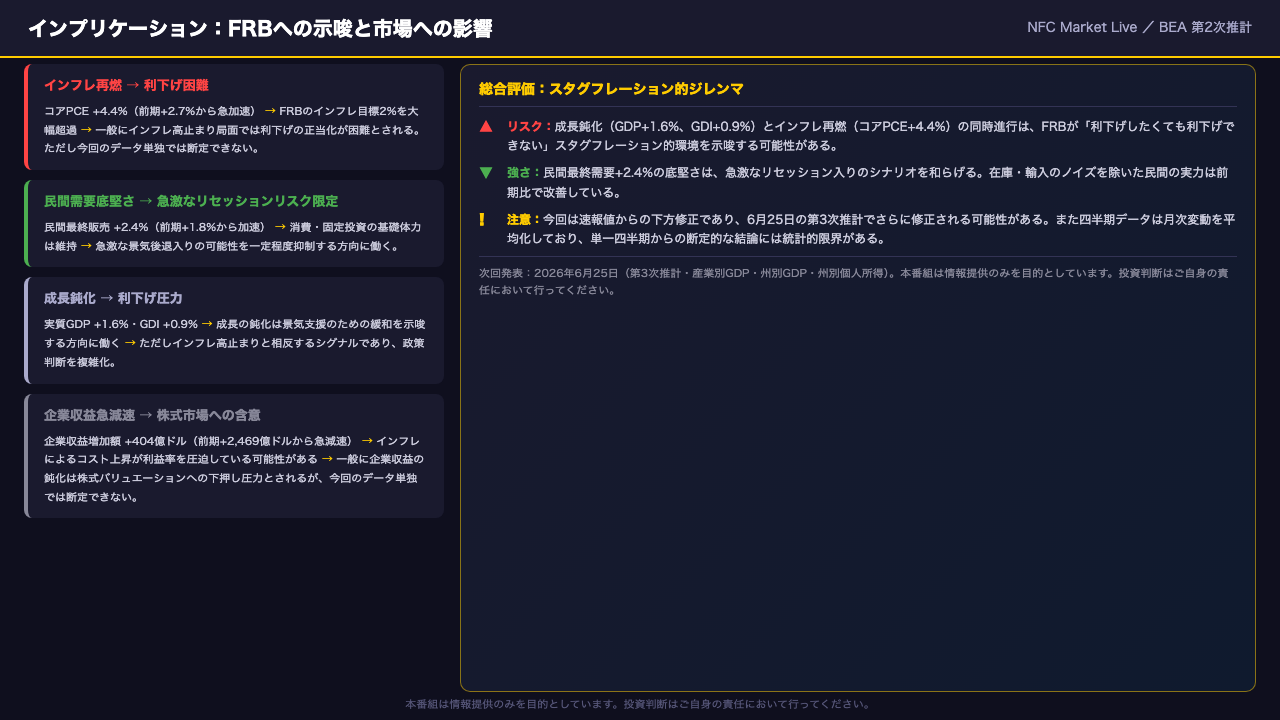

インプリケーション:FRBへの示唆と市場への影響

最後に、今回のデータが示す市場・政策へのインプリケーションを整理する。

まず「根拠の鎖」に従って論点を提示する。

コアPCEプラス4.4%という水準はFRBの目標2%の2倍超であり、一般にインフレ高止まり局面では利下げの正当化が困難とされる。

ただし今回のデータ単独では断定できない。

一方、民間最終販売プラス2.4%の底堅さは、急激なリセッション入りの可能性を一定程度抑制する方向に働く。

成長鈍化は利下げ圧力として働くが、インフレ高止まりと相反するシグナルであり、FRBの政策判断を複雑化させている。

企業収益の増加額が前期の2,469億ドルから404億ドルへ急減速した点も注目に値する。

インフレによるコスト上昇が利益率を圧迫している可能性があり、一般に企業収益の鈍化は株式バリュエーションへの下押し圧力とされるが、今回のデータ単独では断定できない。

総合すると、成長鈍化とインフレ再燃の同時進行というスタグフレーション的環境が示唆されており、FRBは難しいジレンマに直面している可能性がある。

次回の第3次推計は2026年6月25日の発表予定だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。