本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 21:56)

📺 動画で詳細な解説を見る

The Ultimate Summary:4月PCEの全体像

2026年5月28日、BEAが4月の個人所得・支出レポートを発表した。

今回のデータを一言で表すなら、「インフレ再加速と消費持続の共存、ただし貯蓄率の急低下が影を落とす」という構図だ。

PCE総合インフレ率は前年比3.8%と、3月の3.5%から加速。

コアPCEも3.3%と3月の3.2%からわずかに上昇し、FRBの目標である2%を大幅に上回る水準が続いている。

一方で消費は底堅く、名目PCEは前月比プラス0.5%増加した。

しかし問題は消費の原資だ。

可処分所得は前月比マイナス0.1%と減少したにもかかわらず消費が増えた結果、個人貯蓄率は3.6%から2.6%へと1ポイント急低下している。

農業補助金プログラムの終了という一時的要因が所得を押し下げた側面はあるが、民間賃金・給与の増加は継続しており、雇用市場の底堅さは確認できる。

強さと弱さが混在する複雑なデータだ。

Headline vs Core:インフレの全体像と月次トレンド

インフレの全体像を前年比と前月比の2つの時間軸で整理する。

前年比では、PCE総合が3月の3.5%から4月は3.8%へと加速。

コアPCEも3.2%から3.3%へと上昇した。

FRBの目標である2%との乖離は依然として大きく、インフレの粘着性が確認される。

一方、前月比ベースで見ると、PCE総合は3月の+0.7%から4月は+0.4%へと鈍化。

コアも+0.3%から+0.2%へと落ち着いた。

この「前月比は鈍化、前年比は加速」という一見矛盾した動きは、昨年同時期のインフレ水準が低かったことによるベース効果が一因として考えられる。

前月比の鈍化を「インフレ沈静化」と解釈するのは早計であり、前年比トレンドの上昇という事実を重く受け止める必要がある。

なお、3月データについては、BLSのCESデータ更新を反映した改定が行われている点も留意が必要だ。

消費支出の内訳:財 vs サービス、何が消費を動かしたか

4月の消費支出増加111.1億ドルの内訳を財とサービスに分解する。

サービスが67.2億ドル、財が44.0億ドルと、今月はサービスが主役だ。

3月は財が132.6億ドル、サービスが62.9億ドルと財主導だったのとは対照的な構図となっている。

サービスの内訳を見ると、住宅・公共料金が22.7億ドルと最大の寄与。

外食・宿泊が11.3億ドル、レクリエーションサービスが12.1億ドルと続く。

これらは価格粘着性が高いカテゴリであり、コアPCEを高止まりさせる構造的な要因として示唆される。

財では、ガソリン・エネルギーが28.8億ドルと最大の寄与だが、これはエネルギー価格の変動を反映した可能性がある。

一方、自動車・部品は9.2億ドルの大幅減少。

衣料・履物も3.0億ドル減少しており、耐久財・半耐久財の一部に弱さが見られる。

サービスインフレの粘着性という構造的課題が、今月のデータでも改めて確認された形だ。

所得・支出・貯蓄率:消費の持続可能性を問う

今回のデータで最も注目すべき構造的な問いは、「消費の持続可能性」だ。

4月の名目DPIは前月比マイナス0.1%と減少した。

実質ベースではマイナス0.5%と、3月のマイナス0.2%に続いて2ヶ月連続のマイナスとなっている。

インフレが実質購買力を侵食し続けている構図が示唆される。

一方で名目PCEはプラス0.5%増加した。

所得が減っているのに消費が増えた結果、個人貯蓄率は3.6%から2.6%へと1ポイント急低下。

個人貯蓄額も857.3億ドルから611.7億ドルへと大幅に減少している。

ただし、この所得低下には重要な一時的要因がある。

農業補助金プログラム「Farmer Bridge」が4月中旬に申請受付を終了したことが、農業経営者所得を押し下げた主因だ。

一方、民間賃金・給与の増加は継続しており、雇用市場の底堅さは維持されている。

貯蓄率の低下が一時的なものか、構造的な趨勢なのかは、次回5月データでの確認が不可欠だ。

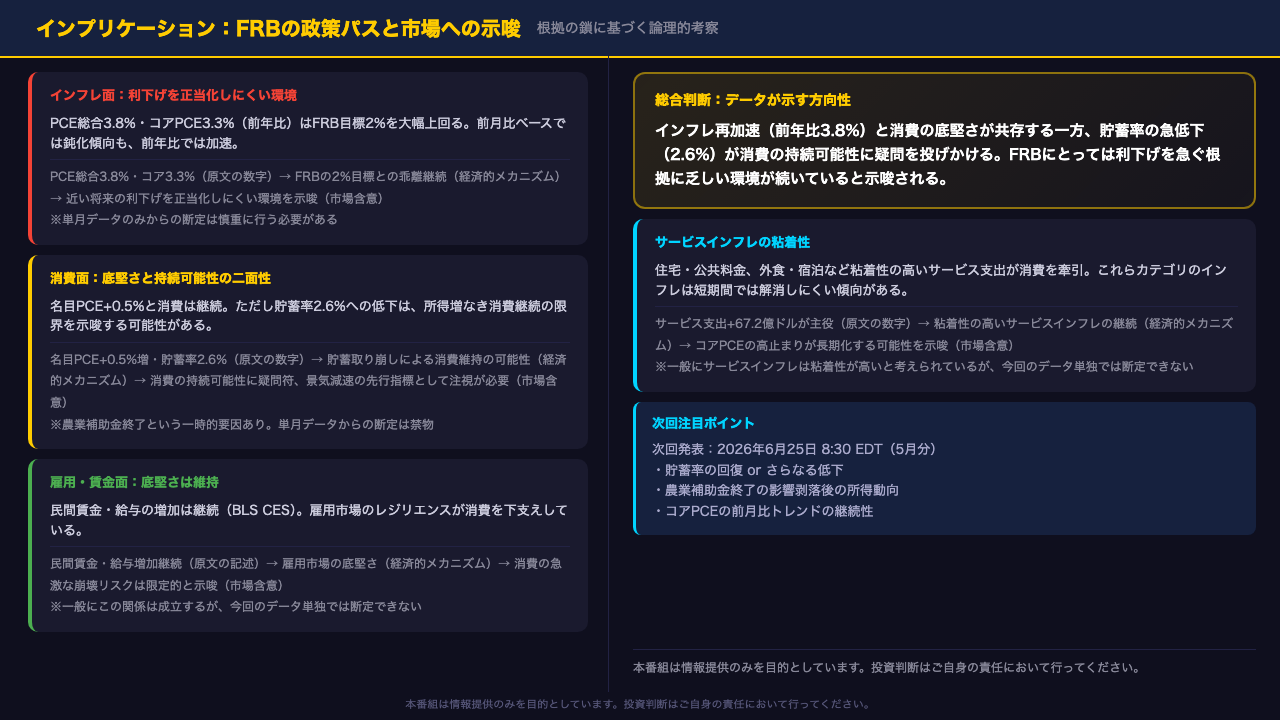

インプリケーション:FRBの政策パスと市場への示唆

今回のデータから導かれる論理的な含意を整理する。

まずインフレ面。

PCE総合3.8%、コアPCE3.3%という前年比水準は、FRBの目標である2%を大幅に上回っている。

この事実から、近い将来の利下げを正当化しにくい環境が続いていると示唆される。

ただし、これは単月データからの観察であり、断定的な結論は慎重に避けるべきだ。

消費面では、名目PCEのプラス0.5%という底堅さと、貯蓄率2.6%への急低下という二面性が共存している。

貯蓄取り崩しによる消費維持の構図が続くなら、消費の持続可能性には疑問符がつく可能性がある。

一方で、民間賃金・給与の増加継続は、消費の急激な崩壊リスクを限定的にする要因として示唆される。

サービスインフレの粘着性という構造的課題も引き続き注視が必要だ。

次回は2026年6月25日、5月分のデータが発表される。

貯蓄率の回復動向と農業補助金終了の影響剥落後の所得動向が、消費の持続可能性を判断する上での重要な確認ポイントとなる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。