本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 21:53)

📺 動画で詳細な解説を見る

The Ultimate Summary: 4月耐久財受注の総合評価

2026年5月28日、米センサス局が4月の耐久財受注速報値を発表した。

ヘッドラインの新規受注は前月比プラス7.9%、金額にして3,460億ドルと大幅増加し、2ヶ月連続のプラスとなった。

しかしこの数字を額面通りに受け取ることには注意が必要だ。

増加分の大半は輸送機器、とりわけ民間航空機・部品の受注がプラス165.9%と爆発的に増加したことによるもので、ボーイングへの大型発注が集中した可能性が高い。

こうした単月のノイズを除いた実態を見るために、民間企業の設備投資意欲を測る最重要指標、コア資本財受注、すなわち非国防資本財から航空機を除いたベースを確認すると、前月比マイナス1.1%と2ヶ月ぶりのマイナスに転じた。

3月のプラス3.9%からの反動という側面もあるが、設備投資の勢いが鈍化した可能性は否定できない。

一方でポジティブな側面として、受注残高は過去22ヶ月中21ヶ月で増加しており、製造業の中期的な受注基盤は着実に積み上がっている。

強弱混在の内容であり、単月のノイズに惑わされず複数の時間軸でトレンドを確認することが肝要だ。

Deep Dive 1: ヘッドライン急騰の解剖 — 輸送機器という名のノイズ

4月のヘッドライン数字+7.9%の内訳を解剖する。

新規受注の増加額は前月比で255億ドルだったが、そのうち輸送機器だけで231億ドル、実に全体の約91%を占めた。

輸送機器の中でも特に際立つのが民間航空機・部品で、前月の138億ドルから368億ドルへと前月比プラス165.9%という爆発的な増加を記録した。

これはボーイングへの大型発注が特定の月に集中したとみられるもので、こうした単月の大型受注は翌月以降に反動減が生じやすい性質を持つ。

一方、自動車・部品は前月比プラス0.4%と安定した推移を見せており、輸送機器の中でも業種によって動きは大きく異なる。

輸送機器全体を除いた新規受注は前月比プラス1.1%と穏やかな増加にとどまっており、これがヘッドラインを除いた製造業の実態に近い姿と言える。

ヘッドラインの急騰に飛びつく前に、まず輸送機器というノイズを取り除いた数字を確認することが、このデータを読む上での基本作法だ。

Deep Dive 2: コア資本財の実態 — 民間設備投資の体温計は何を示すか

ヘッドラインのノイズを取り除いた後、最も重要な指標であるコア資本財受注の実態を深掘りする。

非国防資本財から航空機を除いたこの指標は、民間企業の設備投資意欲を測る体温計として市場参加者が最も注目するものだ。

4月の数字は前月比マイナス1.1%、金額にして824億ドルと、3月のプラス3.9%から一転してマイナスに転じた。

ただし、この反落を即座に「設備投資の崩壊」と解釈するのは早計だ。

3月の大幅増加からの反動という側面があり、単月のデータから構造的なトレンドを断定することは統計的に適切ではない。

実際、GDPの設備投資推計に直接反映される出荷ベースはプラス0.4%と小幅ながらプラスを維持しており、実需は底堅い。

また年初来の累計では前年比プラス7.7%と中期的な底堅さを示している。

非国防資本財全体の受注残高は前年比プラス15.9%と大幅増加しており、将来の設備投資を支える受注基盤は着実に積み上がっている。

強弱両面を客観的に評価することが重要だ。

Deep Dive 3: 受注残高・在庫・出荷 — 製造業の中期的な健全性チェック

月次の変動ではなく、製造業の中期的な健全性を測る指標群を確認する。

まず受注残高、いわゆるバックログは前月比プラス1.7%と増加し、1兆5,690億ドルに達した。

これは過去22ヶ月中21ヶ月で増加という驚異的な連続増加記録であり、前年比ではプラス11.5%と大幅な積み上がりが続いている。

資本財全体の受注残高に至っては前年比プラス14.6%と、将来の設備投資を支える受注基盤が着実に厚みを増している。

出荷は前月比プラス0.5%と過去8ヶ月中7ヶ月で増加しており、実際の生産活動も堅調に推移している。

在庫は7ヶ月連続で増加しているが、前年比プラス1.9%と緩やかな積み上がりにとどまっており、過剰在庫の懸念は現時点では限定的だ。

年間ベースで見ると、新規受注の前年比はプラス9.3%、出荷はプラス7.7%と、月次の変動を超えた力強い成長トレンドが確認できる。

単月のコア資本財受注のマイナスに過度に反応するのではなく、こうした中期的な受注基盤の積み上がりという構造的な強さも同時に評価することが重要だ。

インプリケーション: 市場・政策への示唆

最後に、今回のデータが市場と政策に何を示唆するかを、根拠の鎖に基づいて整理する。

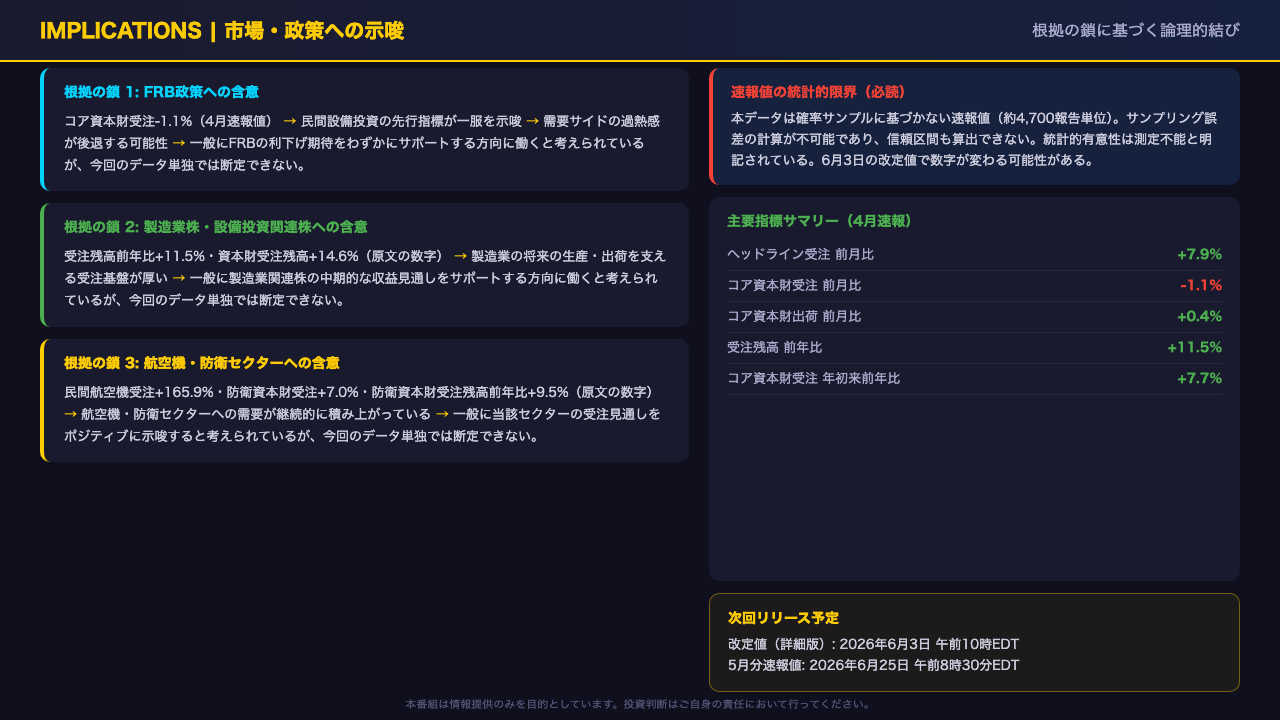

FRB政策への含意として、コア資本財受注のマイナス1.1%という数字は、民間設備投資の先行指標が一服したことを示唆しており、需要サイドの過熱感が後退する可能性がある。

一般にこれはFRBの利下げ期待をわずかにサポートする方向に働くと考えられているが、今回のデータ単独では断定できない。

製造業株への含意として、受注残高の前年比プラス11.5%、資本財受注残高のプラス14.6%という数字は、製造業の将来の生産・出荷を支える受注基盤が厚いことを示しており、一般に製造業関連株の中期的な収益見通しをサポートする方向に働くと考えられているが、今回のデータ単独では断定できない。

重要な注意点として、本データは確率サンプルに基づかない速報値であり、統計的有意性は測定不能と明記されている。

6月3日に改定値が発表される予定であり、数字が変わる可能性がある点を忘れてはならない。

次回の5月分速報値は6月25日に発表予定だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。