本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 10:27)

📺 動画で詳細な解説を見る

The Ultimate Summary: 株・債券の同時大規模流入と構造転換

5月28日発表の財務省週次フローデータ、5月17日から23日の集計期間を解説する。

ヘッドラインから確認する。

海外投資家による日本株の買い越しは1兆804億円、日本の中長期国債の買い越しは1兆3,460億円。

株と債券が同時に大規模な資金流入を記録した週となった。

一方で注目すべきは短期債の動向だ。

海外勢の日本短期債は2兆2,150億円の売り越しと大幅な流出を記録。

長期債への資金シフトが進んでいる可能性がある。

日本の投資家側では、外国株を3,587億円売り越し、外国中長期債の買いはわずか103億円にとどまった。

国内資産への回帰傾向が継続している。

ドル円は159.2円。

この水準は、海外勢の日本資産買いと日本勢の外国資産売りという双方向のフローが均衡した結果とも読める。

3月末の歴史的な売り越しから約2ヶ月、資金フローの構造が大きく転換した局面にある。

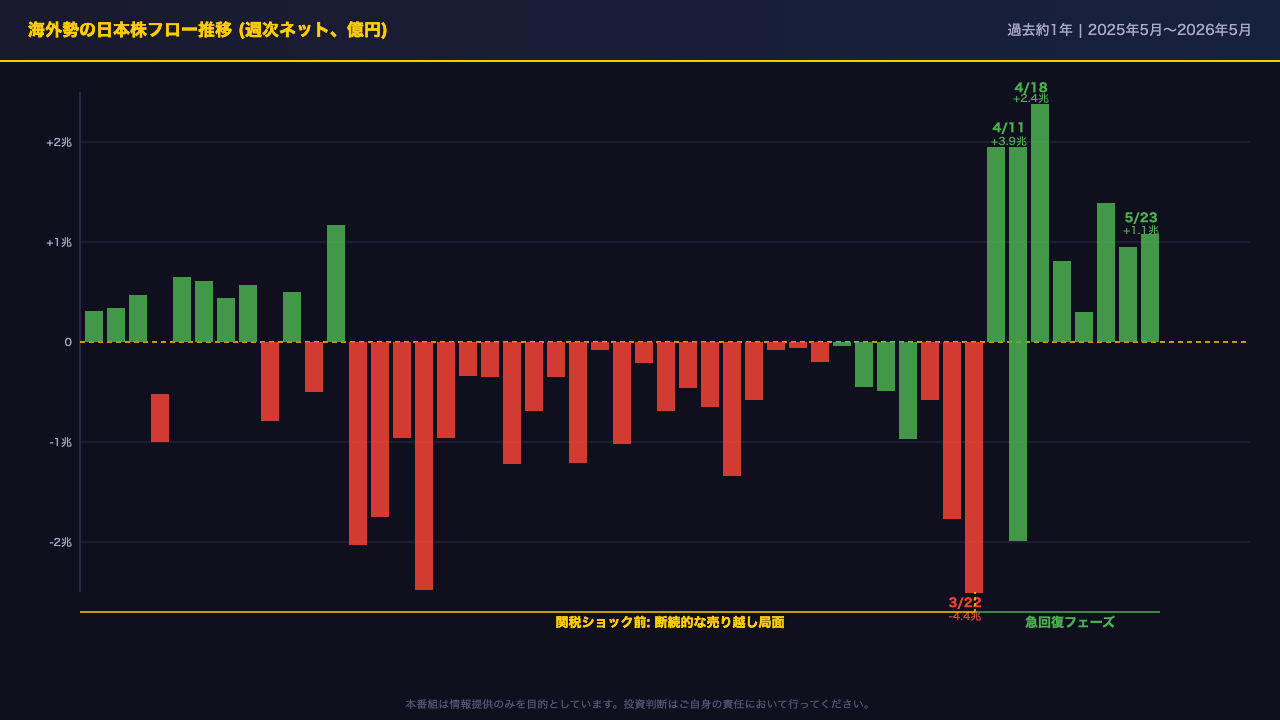

関税ショックと急回復: 海外勢の日本株フロー1年史

過去1年間の海外勢による日本株フローを時系列で確認する。

2025年秋から2026年3月にかけては、断続的な売り越しが続く局面だった。

特に2025年9月は3週連続で大幅な売り越しを記録している。

そして転換点となったのが2026年3月22日から28日の週だ。

この週、海外勢は日本株を4兆4,481億円と歴史的な規模で売り越した。

米国の関税政策をめぐる不確実性が最高潮に達した時期と重なる。

しかし翌々週の4月5日から11日の週には、一転して3兆9,413億円という過去1年で最大の買い越しを記録。

この急反転の速度と規模は、過去1年のデータの中で際立って大きい。

その後も4月18日週に2兆3,818億円、4月25日週に8,117億円、5月2日週に3,015億円、5月9日週に1兆3,935億円、5月16日週に9,484億円、そして今週5月17日から23日に1兆804億円と、5週連続で1兆円超の買い越しが継続している。

関税ショックによる一時的な混乱が収束し、海外勢の日本株に対する需要が構造的に回復している可能性がある。

ただし単月・単週のデータから断定的な結論を導くことには慎重であるべきだ。

債券フローの深層: 長短分離と海外勢のデュレーション戦略

今週の債券フローを長期と短期に分解して分析する。

海外勢の日本中長期債は1兆3,460億円の買い越しと大幅なプラスを記録した一方、短期債は2兆2,150億円の売り越しと大幅なマイナスとなった。

長短合算のネットは8,690億円の売り越しだが、注目すべきはその構成の変化だ。

短期債を売却しながら長期債を購入するという動きは、一般にデュレーション延長戦略と解釈されることがある。

金利の低下、すなわち債券価格の上昇を見込む場合に取られるポジションだ。

ただしこれは今週単独のデータから導いた解釈であり、確認には複数週の観察が必要だ。

前週との比較も興味深い。

5月10日から16日の週は長期債が1兆332億円の売り越しだったが、今週は1兆3,460億円の買い越しへと急反転している。

週次の振れ幅が非常に大きく、ノイズと構造的変化を区別することが難しい状況だ。

また4月26日から5月2日の週には長期債が2兆4,064億円という特異な大規模買い越しを記録している。

この週は日本勢の外国株売りも記録的な規模だった。

国内外の資金フローが同時に大きく動いた特異な週として記録に残る。

日本勢の外国証券投資: 国内回帰の構造変化

日本の投資家側の動向を分析する。

まず4月26日から5月2日の週に注目したい。

この週、日本勢は外国株を2兆4,253億円と過去1年で最大規模の売り越しを記録した。

同時に外国中長期債は2兆4,064億円の大幅買い越しだった。

外国株を売却して外国債券に資金を移すという動きは、リスクオフ的なポートフォリオシフトとも解釈できる。

ただし為替ヘッジの状況や具体的な投資主体が不明なため、断定的な解釈は避けるべきだ。

その後の推移を見ると、5月9日週は外国株-5,826億円、5月16日週は+414億円とほぼ中立、今週5月17日から23日は-3,587億円と再び売り越しに転じた。

外国中長期債の買いは今週わずか103億円にとどまり、外国証券投資全般が急減速している。

日本勢の外国証券投資の縮小は、円の需給面での潜在的な円高圧力要因となり得る。

外国資産を購入する際には円を売ってドルを買う必要があるため、その逆の動きは円買い圧力につながる可能性がある。

ただし為替ヘッジの有無や他の資本フローとの相殺効果もあり、単純な因果関係の断定は困難だ。

ドル円と資金フローの相関: 159円台が示す均衡

ドル円レートと資金フローの関係を整理する。

過去1年のドル円の推移を見ると、2025年5月の142円台から2026年5月の159円台へと、約17円の円安が進行している。

この間、海外勢の日本株フローは断続的な売り越しが続いていた。

一般に、海外投資家が日本株や日本国債を購入する際には円を買う必要があるため、大規模な買い越しは円高圧力となり得る。

一方で日本の投資家が外国証券を購入する際には円を売る必要があり、これが円安圧力となる。

2026年初以降のドル円が154円から160円のレンジで推移していることは、この双方向のフローが均衡している状態とも解釈できる。

ただし重要な注意点がある。

財務省の週次フローデータは証券売買契約ベースであり、為替ヘッジ取引、直接投資、経常収支フローは含まれていない。

実際の為替レートは、これらすべての要因が複合的に作用して決まる。

したがって週次フローデータだけから為替の方向性を断定することは適切ではない。

あくまでも資金フローの一側面として参照するデータとして位置づけるべきだ。

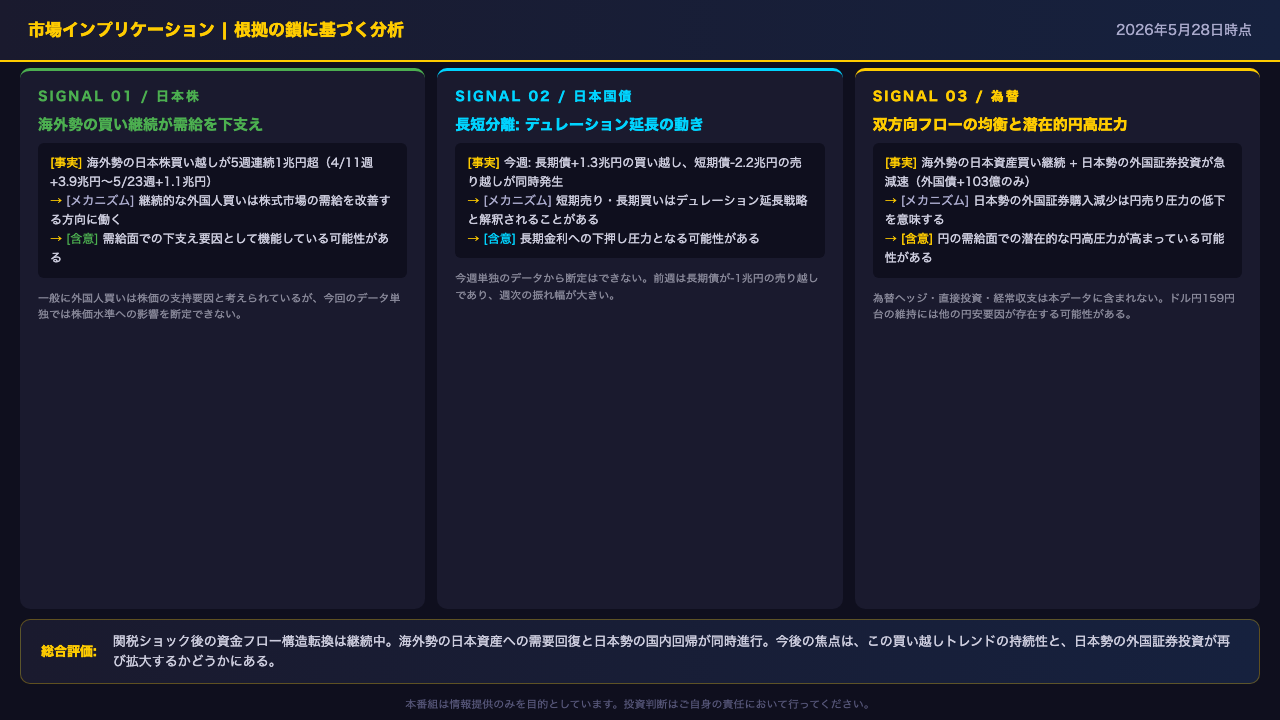

市場インプリケーション: 資金フロー構造転換が示す3つのシグナル

最終スライドとして、今回のデータが示す市場インプリケーションを「根拠の鎖」の形式で整理する。

第一のシグナルは日本株だ。

海外勢の日本株買い越しが5週連続で1兆円を超えている。

継続的な外国人買いは株式市場の需給を改善する方向に働くため、需給面での下支え要因として機能している可能性がある。

ただし株価水準への影響を断定することはできない。

第二のシグナルは日本国債だ。

今週は長期債が1兆3,460億円の買い越し、短期債が2兆2,150億円の売り越しと、長短で逆方向のフローが発生した。

短期を売って長期を買うデュレーション延長の動きは、長期金利への下押し圧力となる可能性がある。

ただし前週は長期債が1兆円の売り越しであり、週次の振れ幅が大きいため、今週単独のデータから断定はできない。

第三のシグナルは為替だ。

日本勢の外国証券投資が急減速しており、外国中長期債の買いは今週わずか103億円にとどまった。

日本勢の外国証券購入の減少は円売り圧力の低下を意味し、円の需給面での潜在的な円高圧力が高まっている可能性がある。

ただし為替ヘッジ、直接投資、経常収支は本データに含まれておらず、ドル円159円台の維持には他の円安要因が存在する可能性がある。

今後の焦点は、海外勢の買い越しトレンドの持続性と、日本勢の外国証券投資が再び拡大するかどうかにある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。