本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 20:53)

📺 動画で詳細な解説を見る

The Ultimate Summary: 全会一致の据え置き、しかし内部は「際どい判断」

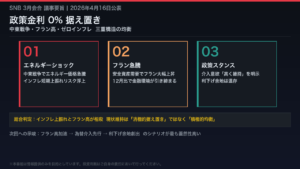

2026年5月28日、ECBは4月29・30日開催の金融政策会合議事録を公表した。

結論から言えば、全会一致の据え置き決定の裏に、複数の委員が「今すぐ利上げしても反対しなかった」と明言していた事実が明らかになった。

これは単なる「ハト派的な据え置き」ではなく、タカ派的な緊張感を内包した「際どい判断」だ。

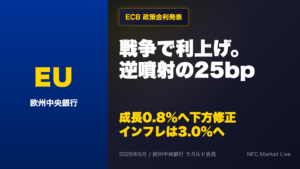

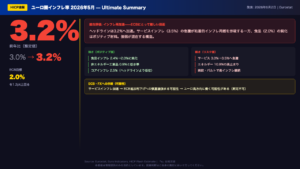

4月のユーロ圏インフレ率は3.0%に上昇し、エネルギー価格インフレは前月の5.1%から10.9%へと急加速。

3月の基準シナリオは年内2回の利上げを前提としており、それでも中期インフレが目標をわずかに上回ると試算されていた。

油価の上昇はその前提からさらに乖離しており、「ルックスルー(静観)アプローチは不適切になりつつある」との認識が委員会内で広まっている。

インフレリスクは上振れ方向に、成長リスクは下振れ方向に、ともに前回3月会合から強まったと評価された。

Deep Dive 1: エネルギーショックの構造 ─ 2022年との比較

今回のエネルギーショックを2022年と比較すると、重要な相違点が浮かび上がる。

2022年はロシア産ガスへの依存を背景とした欧州中心のショックだったが、今回は中東起因のグローバルなショックであり、原油価格が主役だ。

欧州の天然ガス価格上昇が2022年より大幅に抑制されている点は相対的な緩和要因だが、複数委員は「秋の暖房シーズンに向けたガス貯蔵が不十分な場合、状況が悪化するリスクがある」と警告した。

また、グローバルなショックは生産ネットワークを通じてローカルなショックより大きな経済打撃をもたらすメカニズムがある。

中国からの輸入品を含む中間財・最終財の価格上昇を通じた非エネルギー工業品インフレへの波及が懸念される。

原油市場の強いバックワーデーション(現物高・先物安)は市場が「紛争は近く解決する」と見ていることを示唆するが、複数委員は「2022年には現物が先物を約1年間上回り続けた」という前例を挙げ、楽観的すぎる可能性を警告した。

Deep Dive 2: インフレ動態 ─ 二次的効果の「芽」はあるか

インフレ動態の深掘りに移ろう。

4月のコアインフレは2.2%と前月の2.3%から低下し、サービスインフレも3.2%から3.0%へと低下した。

この点は現時点での抑制要因として素直にポジティブに評価できる。

しかし委員会が警戒するのは「二次的効果の芽」だ。

4月のフラッシュPMIは2022年以来最速の投入コスト上昇を記録し、企業の販売価格期待は3年ぶりの高水準に達した。

さらに重要なのが価格設定行動の構造変化だ。

2022年以降、企業が現場レベルで価格変更を決定できるようになったという変化が複数委員によって指摘された。

これはコスト転嫁の速度が加速する可能性を示唆する。

消費者の3年先インフレ期待中央値は0.5ポイント上昇し、2022年のインフレ急騰時のピーク近くに到達。

一方、賃金への二次的効果は現時点では証拠がなく、反映は早くても2027年以降との見方が多数だ。

長期インフレ期待は概ね2%近辺で安定しているが、分布の右裾が厚くなっており、上振れリスクの増大を示唆している。

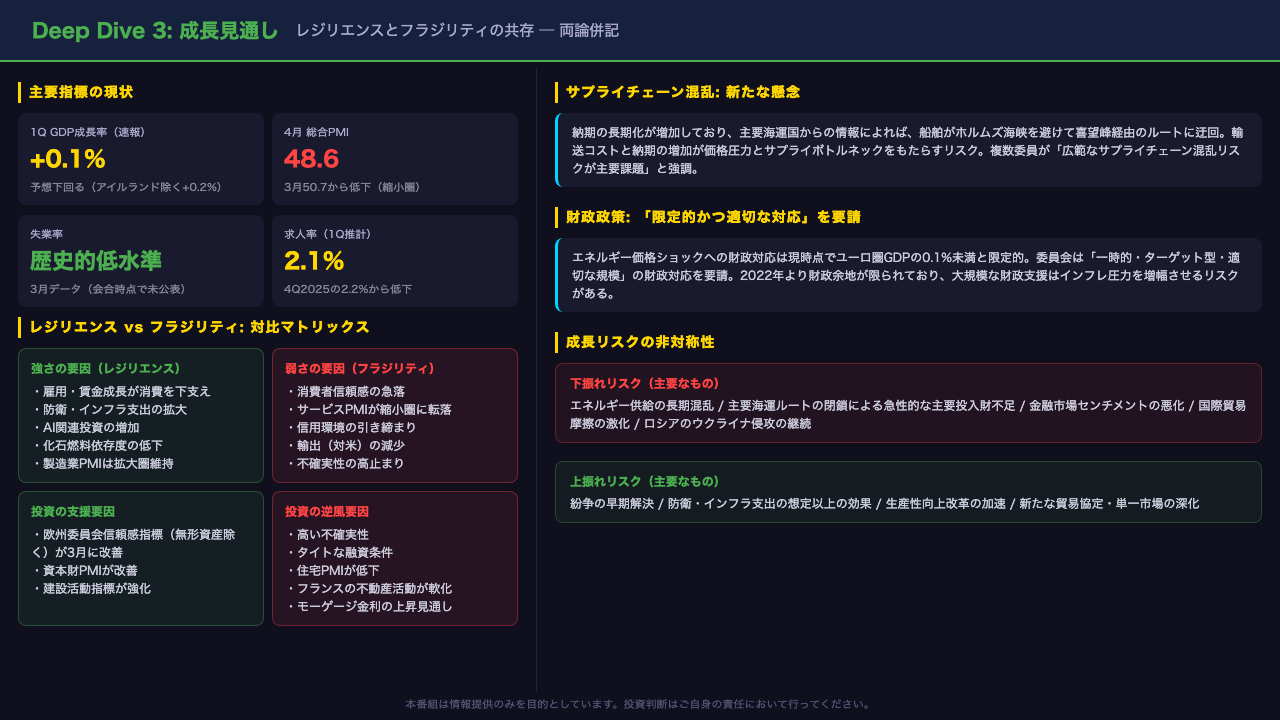

Deep Dive 3: 成長見通し ─ レジリエンスとフラジリティの共存

成長見通しについては、レジリエンスとフラジリティが共存するという複雑な絵柄が浮かび上がる。

1Q GDP成長率は+0.1%と予想を下回り、4月の総合PMIは48.6と縮小圏に転落した。

これはサービス活動の弱化が主因だ。

一方で製造業PMIは拡大圏を維持しており、防衛・インフラ支出やAI関連投資が下支え要因として機能している。

ただし複数委員は、製造業の堅調さが「エネルギーショックへの備えとしての在庫積み増し(予防的フロントローディング)」を反映している可能性があり、どこまで楽観視できるか不明確だと指摘した。

新たな懸念として浮上しているのがサプライチェーン混乱だ。

船舶がホルムズ海峡を避けて喜望峰経由に迂回しており、輸送コストと納期の増加が価格圧力とボトルネックをもたらすリスクがある。

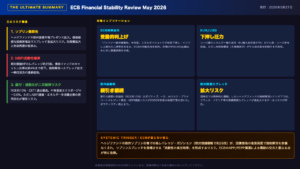

財政対応は現時点でGDP比0.1%未満と限定的であり、委員会は「一時的・ターゲット型・適切な規模」の対応を要請。

2022年より財政余地が限られている中、大規模な財政支援はインフレ圧力を増幅させるリスクがある点も強調された。

Deep Dive 4: タカ派 vs ハト派 ─ 政策議論の力学

今回の議事録で最も重要な発見は、全会一致の据え置き決定の裏にある政策議論の力学だ。

複数の委員が「今回の決定は際どい判断だった」と明言し、現時点での利上げに反対しなかったと述べた。

タカ派委員の主張は明確だ。

3月の悪化シナリオが現実化しつつあり、インフレ期待の分布が右方向にシフトし、アンカリング解除リスクが再浮上している。

パイプライン価格圧力が蓄積し始めており、非線形効果の可能性もある。

一方、多数派が6月まで待つことを選んだ理由も明確だ。

二次的効果の明確な証拠がまだなく、長期インフレ期待は概ね安定しており、停戦合意なら原油急落によるシナリオの急転換も排除できない。

全委員が合意したコンセンサスとして重要なのは、「ルックスルーアプローチは不適切になりつつある」という認識と、「コンプレイセント(無頓着)と見られてはならない」というコミュニケーション上の要請だ。

6月利上げの条件として、二次的効果の証拠、長期インフレ期待のアンカリング解除の兆候、エネルギー高止まりの継続、新スタッフ見通しでの中期インフレの目標超過が挙げられた。

Final Slide: インプリケーション ─ 市場・為替・金利への示唆

最後に、今回の議事録が市場に何を示唆するかを「根拠の鎖」に基づいて整理する。

金利・債券市場については、「複数委員がclose callと明言し、全委員がルックスルー不適切と認識し、6月新見通しで利上げ条件が揃う可能性がある」という事実から、ECBの6月利上げ観測が正当化される方向にあり、欧州短期金利と国債利回りへの上昇圧力が示唆される。

ただし停戦合意なら急速な巻き戻しの可能性があり、今回のデータ単独では断定できない。

為替については、「ECBの利上げ観測強化と対米相対的な引き締まり期待」がユーロの相対的な金利優位性を示唆する方向にあるが、成長下振れリスクとの綱引きがあり、断定は禁物だ。

欧州株式については、利上げ観測強化と成長下振れリスクの増大という逆風の組み合わせが示唆されるが、企業収益期待は比較的ポジティブという反対方向の要因もある。

最大の不確実性は中東情勢の展開にある。

停戦合意が実現すれば、原油急落によりすべてのシナリオが急転換しうる。

次回6月9日会合では、新スタッフ見通し、4月・5月のインフレデータ、賃金交渉の初期動向、そして中東情勢の進展を踏まえた判断が下される。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。