本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-28 03:53)

📺 動画で詳細な解説を見る

The Ultimate Summary:Banxicoの「本音」と最大のサプライズ

今回のBanxico四半期報告の最大のポイントを一枚で整理する。

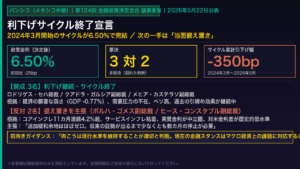

Banxicoが市場に最も伝えたかった「本音」は、政策金利6.50%での利下げサイクルの完了宣言だ。

2024年3月に開始したサイクルを終え、向こうは据え置き方針を明示した。

最大のサプライズは成長見通しの下方修正。

2026年GDP予測が1.6%から1.1%へ0.5ポイント引き下げられた。

これは2026年第1四半期のGDPが前期比マイナス0.62%と予想外に落ち込んだことが主因だ。

一方でポジティブな面も明確に存在する。

インフレの2027年第2四半期3%収束という目標は前回から変更なく維持されており、銀行資本比率は20.32%と規制最低水準を大幅に上回る。

強さと弱さが同時に存在する局面であり、単純にネガティブとは言い切れない。

Deep Dive①:政策金利と利下げサイクルの全貌

利下げサイクルの全貌を時系列で整理する。

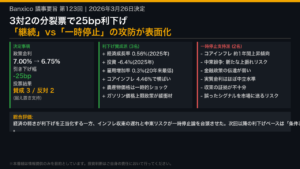

Banxicoは2024年3月から利下げを開始し、2025年12月までに累計500bpを引き下げ、政策金利を11.25%から7.00%まで低下させた。

2026年2月は、年初に施行されたIEPS(特別生産サービス税)の税制変更がインフレに与える影響を評価するため、一時停止を選択した。

その後、3月と5月に各25bpの引き下げを実施し、6.50%で終了を宣言した。

累計引き下げ幅は550bpに達する。

現在の実質金利(ex ante)は2.79%で、推定中立金利2.7%をわずかに上回る水準だ。

Banxicoは「現在の金融政策スタンスは適切」と明言しており、向こうは据え置き方針を示している。

市場のOIS金利が示す2026年末の政策金利予測は3.9%と、2025年末時点の3.2%から大幅に上昇しており、追加利下げ期待は大きく後退している。

Deep Dive②:インフレの構造分析と予測の修正

インフレの構造を深掘りする。

2026年第1四半期の総合インフレは前年比4.13%と、前四半期の3.69%から上昇した。

内訳を見ると、コアインフレが4.35%から4.49%に上昇した一方、非コアインフレが1.51%から2.96%へと急上昇したことが目立つ。

非コアの上昇は、トマトやトマティーヨなど特定野菜の価格急騰が主因だ。

コアインフレの上昇については、2026年1月に施行されたIEPS(特別生産サービス税)の税制変更が加糖飲料やタバコの価格を押し上げた影響が大きい。

ただし、Banxicoはこの影響を「直接対象品目に限定的・一時的」と評価しており、二次的波及効果は現時点で確認されていない。

注目すべきは、基調的なインフレ圧力を示す媒体截断指標が3.87%と前四半期の4.10%から低下していることだ。

これは表面的な数字の上昇とは異なる方向を示しており、インフレの基調は改善傾向にある可能性を示唆する。

予測の修正については、Q2・Q3の総合インフレ予測が上方修正されたが、2027年Q2の3%収束目標は前回から変更なく維持されている。

Deep Dive③:経済成長の実態と下方修正の構造

経済成長の実態を深掘りする。

2026年第1四半期のGDPは前期比マイナス0.62%と、2025年第4四半期のプラス0.72%から急反落した。

特筆すべきは、第1次産業がマイナス1.70%、第2次産業がマイナス1.02%、第3次産業がマイナス0.37%と、全3大セクターが同時に後退したことだ。

これは単一セクターの問題ではなく、経済全体の広範な弱さを示している。

この結果を受け、Banxicoは2026年のGDP成長予測を1.6%から1.1%へ下方修正した。

ただし、ポジティブな側面も存在する。

非自動車製造輸出はコンピュータ・電子部品に牽引されて拡大を継続しており、外需は底堅い。

また、産出ギャップがマイナス圏で拡大していることは、Banxicoが「需要側からのインフレ圧力は存在しない」と明言する根拠となっている。

これは逆説的に、インフレが供給側ショック(エネルギー・農産物)に起因するものであり、金融政策で対処しにくい性質であることを示唆している。

Deep Dive④:外部環境リスクと金融市場の動向

外部環境と金融市場の動向を整理する。

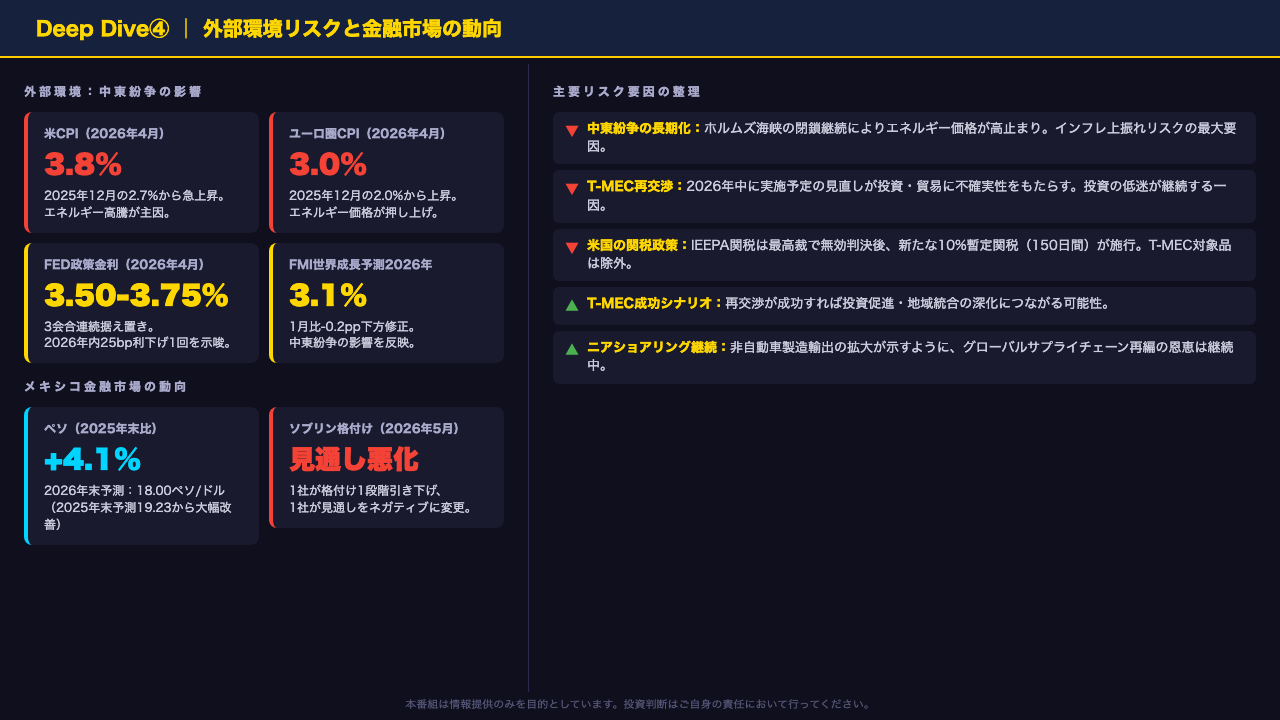

今回の報告書で最も重要な新規リスク要因は、2026年2月末に勃発した中東紛争だ。

ホルムズ海峡の閉鎖によりエネルギー供給が逼迫し、米国のCPIは2025年12月の2.7%から2026年4月には3.8%へ急上昇した。

ユーロ圏も2.0%から3.0%へ上昇しており、インフレの再燃は世界的な現象となっている。

FEDは3会合連続で政策金利を据え置き、2026年内の利下げは1回(25bp)にとどまる見通しだ。

一方、メキシコペソは2025年末比でプラス4.1%と堅調に推移しており、2026年末の予測レートは18.00ペソ/ドルと、2025年末時点の予測19.23から大幅に改善している。

ただし、5月に1社が格付けを1段階引き下げ、別の1社が見通しをネガティブに変更したことは注意が必要だ。

Banxicoはこれらの格付け変更後も市場は秩序ある動きを維持していると評価している。

T-MEC再交渉と米国の関税政策は引き続き投資の不確実性を高める主要リスクとして位置づけられている。

インプリケーション:市場・生活への示唆

最後に、今回のデータが市場と生活に何を示唆するかを、根拠の鎖に沿って整理する。

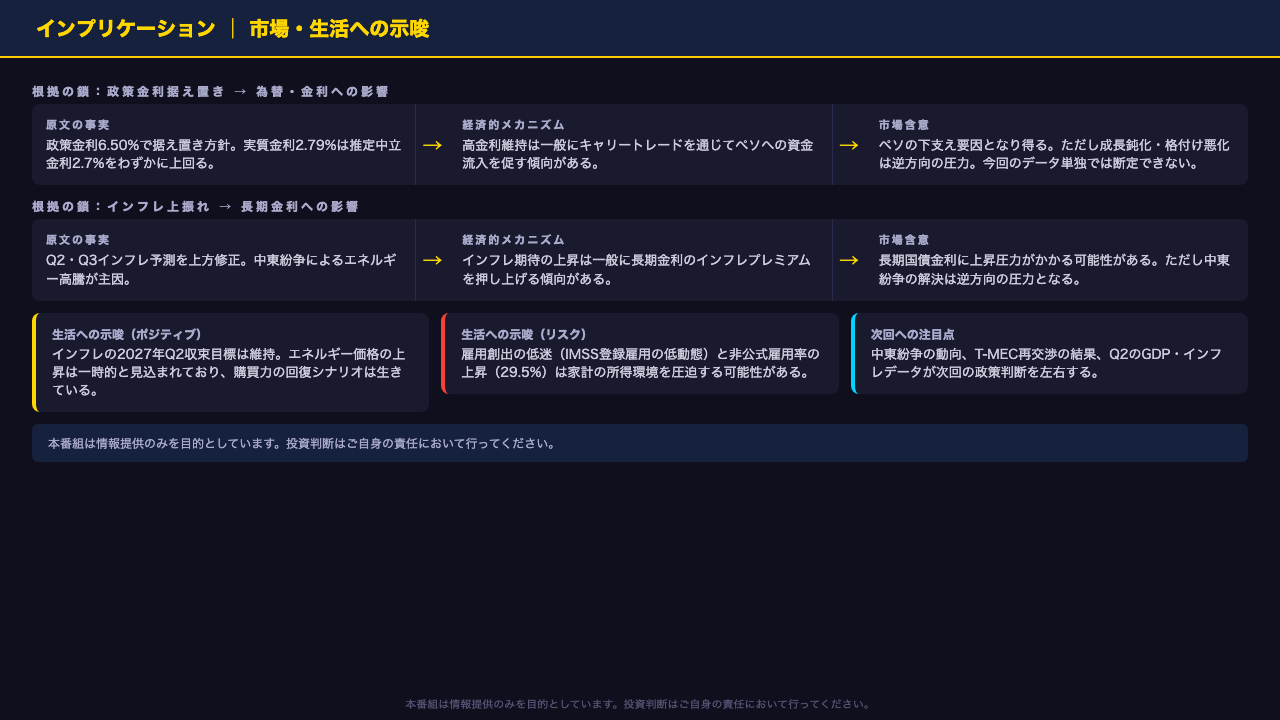

まず為替への影響だ。

政策金利6.50%での据え置き方針と実質金利2.79%という水準は、一般にキャリートレードを通じてペソへの資金流入を促す傾向がある。

これはペソの下支え要因となり得る。

ただし、成長の鈍化と格付けの悪化は逆方向の圧力であり、今回のデータ単独では方向性を断定できない。

次に長期金利への影響だ。

Q2・Q3のインフレ予測が上方修正されたことは、一般にインフレプレミアムを通じて長期金利に上昇圧力をかける傾向がある。

ただし、中東紛争が解決に向かえばエネルギー価格が低下し、逆方向の圧力となる。

生活面では、インフレの2027年Q2収束目標が維持されていることはポジティブだ。

一方、IMSS登録雇用の低動態と非公式雇用率の上昇(29.5%)は家計の所得環境を圧迫する可能性がある。

次回の政策判断を左右するのは、中東紛争の動向、T-MEC再交渉の結果、そして第2四半期のGDPとインフレデータだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。