本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-27 21:34)

📺 動画で詳細な解説を見る

The Ultimate Summary:三重苦の構造と決定的インプリケーション

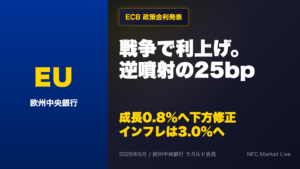

2026年5月27日、ECBが金融安定報告書を発行した。

中東戦争勃発・グローバル国債同時売り・NBFI流動性爆弾という三重苦の只中での異例の発行だ。

まず結論から提示する。

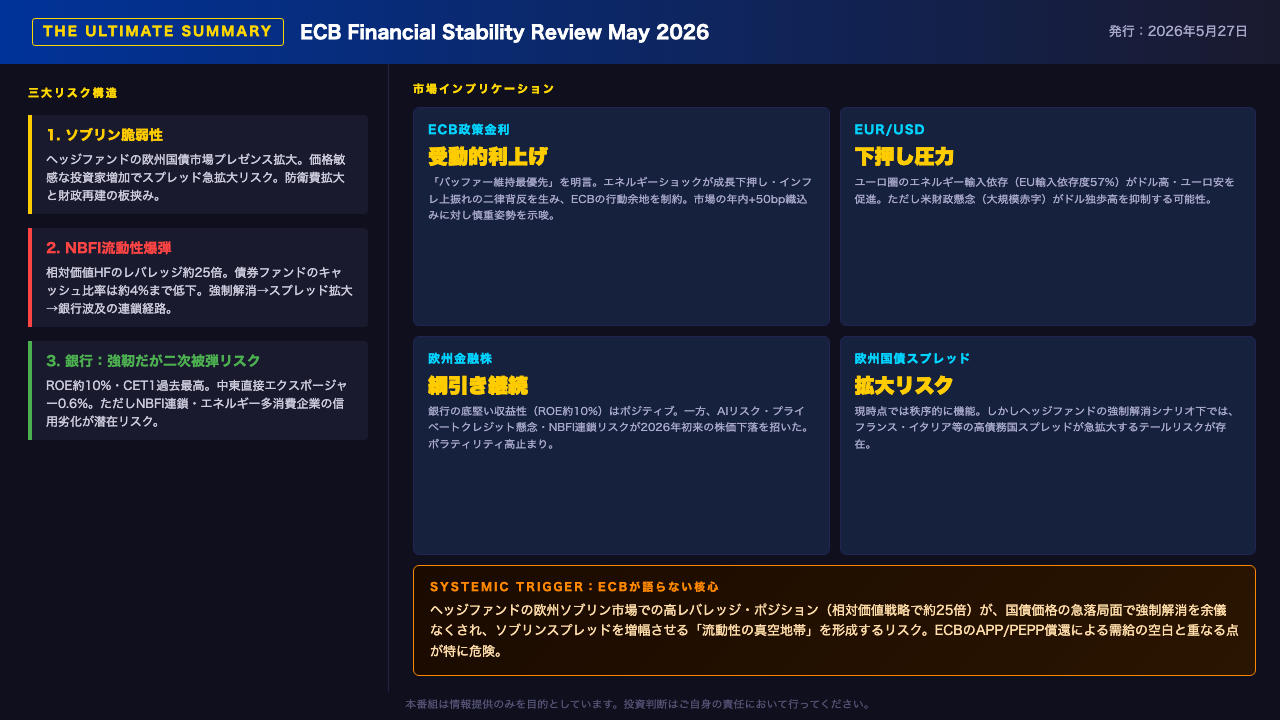

ECBが認識する最大の脆弱性は、ヘッジファンドの欧州ソブリン市場における高レバレッジ・ポジションだ。

相対価値戦略ファンドのレバレッジは約25倍に達し、国債価格が急落すれば強制解消が連鎖し、スプレッドを一気に拡大させる「流動性の真空地帯」を形成するリスクがある。

一方で銀行セクターの底堅さも客観的に評価すべきだ。

ROEは約10%、CET1比率は過去最高水準、中東への直接エクスポージャーは総資産の0.6%に過ぎない。

市場への含意として、ECBは「リリーサブル・バッファーの維持を最優先」と明言しており、市場が織り込む年内+50bpの利上げに対して受動的な姿勢を示唆している。

ユーロはエネルギー輸入依存(EU輸入依存度57%)から下押し圧力を受けやすく、欧州金融株は銀行の底堅さとNBFI連鎖リスクの綱引きが続く展開だ。

Deep Dive 1:マクロ環境——中東戦争が引き起こした供給ショックの全貌

中東戦争が引き起こした供給ショックの全貌を整理する。

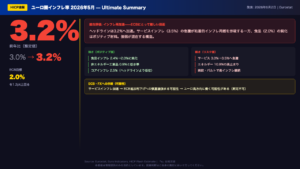

2026年2月28日の戦争勃発後、ホルムズ海峡の通過船舶数が急減し、エネルギーインフラへの攻撃でカタールのLNG能力が最大17%毀損した。

ECBが特に懸念するのは、ユーロ圏が冬明けの歴史的低水準からガス備蓄を積み増す必要があるという構造的問題だ。

補充コストの高騰がエネルギー価格の高止まりを長期化させるリスクがある。

一方で、ショック前の緩衝材も客観的に評価すべきだ。

2025年Q4のGDP成長率は予想を超過し、2026年2月のPMI複合指数は51.9と拡張域を維持していた。

ECBスタッフの3月時点の予測では2026年HICPを2.6%、GDP成長率を0.3%ポイント下方修正としていたが、ECB自身がこの予測は「楽観的すぎる」と明記している点が重要だ。

セクター別では、電力・化学・製造業など直接・間接のエネルギー投入コストが高いセクターが最も脆弱で、製造業の破産件数は既に増加傾向にある。

成長下押し・インフレ上振れ・財政圧力という三方向の悪影響が同時進行している。

Deep Dive 2:ソブリン脆弱性——財政の綱渡りとスプレッド拡大リスク

ソブリン脆弱性の構造を深掘りする。

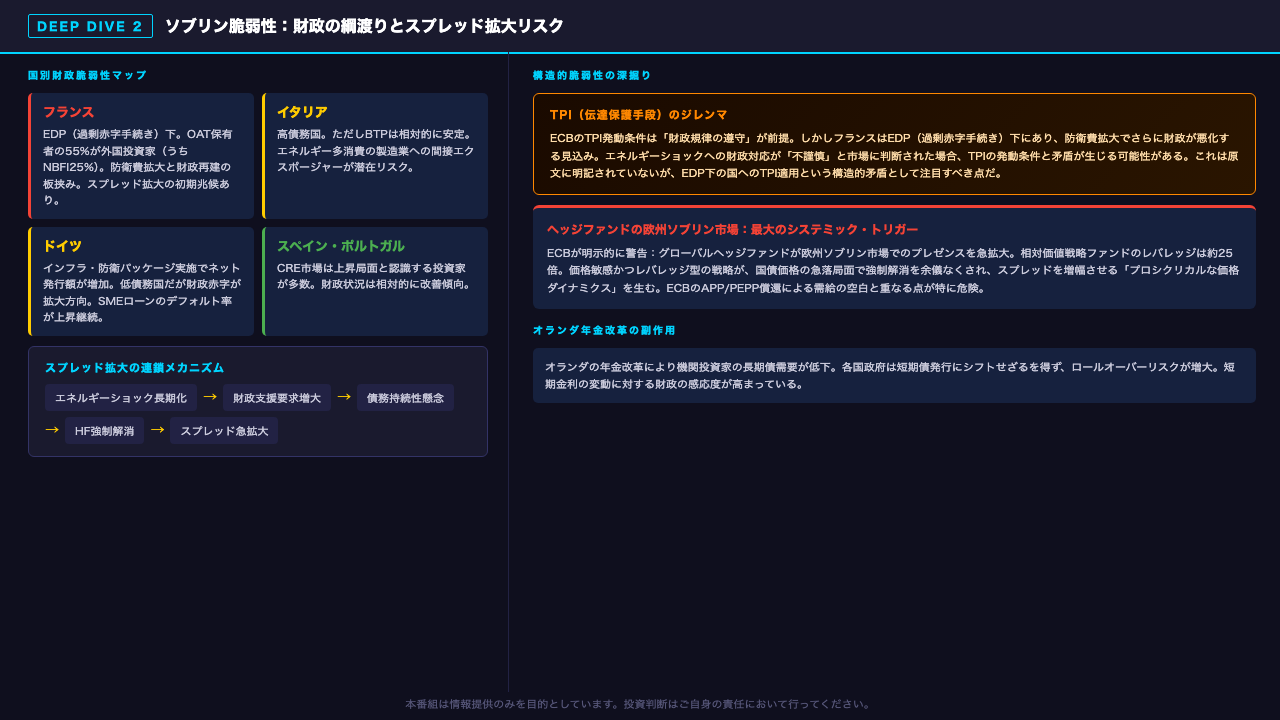

国別で最も注目すべきはフランスだ。

EDP(過剰赤字手続き)下にあり、OAT保有者の55%が外国投資家、うちNBFIが25%を占める。

防衛費拡大と財政再建という相反する要求に挟まれ、スプレッド拡大の初期兆候が既に観察されている。

ここで重要な構造的矛盾を指摘する。

ECBのTPI(伝達保護手段)の発動条件は「財政規律の遵守」が前提だが、フランスはEDP下にある。

エネルギーショックへの財政対応が市場に「不謹慎」と判断された場合、TPIの発動条件と矛盾が生じる可能性がある。

ECBが明示的に警告しているのが、ヘッジファンドの欧州ソブリン市場でのプレゼンス急拡大だ。

相対価値戦略ファンドのレバレッジは約25倍に達し、国債価格の急落局面で強制解消が連鎖し、スプレッドを増幅させるプロシクリカルなダイナミクスを生む。

さらにオランダの年金改革により機関投資家の長期債需要が低下し、各国政府は短期債発行にシフトせざるを得ず、ロールオーバーリスクが増大している。

ECBのAPP/PEPP償還による需給の空白とこのHF強制解消リスクが重なる点が、今回のFSRで最も危険なシステミック・トリガーだ。

Deep Dive 3:NBFI爆弾——流動性・レバレッジ・連鎖経路の解剖

NBFIセクターの流動性爆弾を解剖する。

最大のリスク源はヘッジファンドだ。

相対価値戦略ファンドのレバレッジは約25倍に達し、欧州ソブリン市場でのプレゼンスが急拡大している。

一方、債券ファンドのキャッシュ比率は2020年の約6%から約4%まで低下しており、流動性バッファーが枯渇傾向にある。

中東戦争後のHY債ファンドからの資金流出は、このキャッシュバッファーを超過する局面もあったとECBは指摘している。

連鎖経路を整理する。

国債価格が急落してボラティリティが急騰すると、ヘッジファンドにマージンコールが発生し、欧州ソブリン・ポジションの強制解消が始まる。

これがスプレッドを拡大させ、銀行がヘッジファンドへの貸出を削減することで更なる強制売却を招く。

担保価値の毀損が銀行の流動性コストを押し上げるという悪循環だ。

プライベートクレジットについては、米国BDCでソフトウェア企業向けのPIKローン比率が高水準にあり、AIディスラプションリスクと重複している。

欧州は規模が小さいが、米国からのスピルオーバーリスクは無視できない。

ただし客観的に評価すると、現時点では市場機能は「概ね秩序的」とECBが評価しており、保険・年金のソルベンシー比率は200%超を維持している。

「現時点では」という条件付きであることを忘れてはならない。

Deep Dive 4:銀行セクター——強靭さの実態と潜在的な二次被弾リスク

銀行セクターの強靭さと潜在リスクを両論併記で評価する。

まず強さの実態だ。

ROEは2025年通年で約10%を維持し、NPL比率は2.2%と歴史的低水準で安定している。

中東への直接エクスポージャーは総資産の0.6%に過ぎず、税引前営業利益は貸倒引当金の4倍超という損失吸収余力がある。

これは客観的に評価すべきポジティブな事実だ。

一方で潜在的な二次被弾リスクも存在する。

第一に、銀行はNBFIセクターに対してネット債務者であり、NBFIが流動性ショックに見舞われた場合、銀行への資金引き揚げが流動性・資金調達コストを押し上げる。

第二に、エネルギー多消費・貿易依存企業への与信が、エネルギーコスト上昇・金利高・関税不確実性の三重苦にさらされている。

第三に、ドイツのSMEデフォルト率が上昇継続し、フランスでもStage2ローン比率が増加している。

注目すべき新たな動きとして、SRT(合成リスク移転)の急拡大がある。

2025年H2のSRT残高はCET1比率を約0.5%ポイント押し上げたが、これはNBFIへの依存度を高めることを意味する。

NBFIがストレス下に置かれた場合、SRT市場の機能不全が銀行の新規貸出能力を制約するリスクがある。

Final:市場インプリケーション——ECBの本音と投資家が直面するシナリオ

最終的な市場インプリケーションを「根拠の鎖」の形式で整理する。

ECB政策金利については、エネルギーショックがインフレ上振れと成長下振れを同時にもたらすという二律背反の状況が、ECBの行動余地を制約している。

ECBが「リリーサブル・バッファーの維持を最優先」と明言していることは、利上げに対して受動的な姿勢を示唆する。

一般に利上げはインフレ抑制に有効だが、成長下振れ局面での積極利上げはECBが明示的に避けようとしており、市場が織り込む年内+50bpとの乖離に注意が必要だ。

EUR/USDについては、EUのエネルギー輸入依存度57%という事実が経常収支の悪化を通じてユーロへの下押し圧力を示唆する。

ただし米財政懸念がドルの独歩高を抑制する可能性があり、今回のデータ単独では断定できない。

欧州金融株は、銀行の底堅い収益性とNBFI連鎖リスクの綱引きが続き、ボラティリティの高止まりが予想される。

そして今回のFSRで最も重要な「隠れた核心」を再確認する。

ヘッジファンドの欧州ソブリン市場での高レバレッジ・ポジション(約25倍)と、ECBのAPP/PEPP償還による需給の空白が重なる「流動性の真空地帯」こそが、最大のシステミック・トリガーだ。

ECBは「市場は概ね秩序的」と述べつつも、この組み合わせを明示的に警告している。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。