本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-26 14:16)

📺 動画で詳細な解説を見る

The Ultimate Summary:景気の谷を脱した可能性 ― 強さと弱さの両面評価

2026年5月26日、内閣府経済社会総合研究所が景気動向指数3月分の改訂値を公表した。

最大のポイントは、一致指数の基調判断が「上方への局面変化」へ上方修正されたことだ。

これは、事後的に判定される景気の谷が、それ以前の数か月にあった可能性が高いことを示す公式シグナルであり、景気拡張局面入りの可能性を暫定的に示している。

改訂後の一致指数は116.4、先行指数は114.0。

速報値からはそれぞれ小幅に下方修正されたが、基調判断の方向性は変わらない。

強さの面では、輸出数量指数の急回復と卸売販売額の拡大が牽引役となった。

一方、消費者態度指数の急落や有効求人倍率の低下傾向は、内需への波及という観点で引き続き注視が必要な点だ。

Deep Dive①:先行指数の構造的強さ ― 10か月連続上昇の意味

先行指数の強さを構造的に読み解く。

改訂後の先行指数は114.0で、10か月連続の上昇。

特に重要なのは7か月後方移動平均の前月差が+1.00ポイントという数字だ。

内閣府が定める「上方への局面変化」の基準は、この7か月後方移動平均の累積プラス幅が標準偏差0.83を超えること。

今回はこれを明確に上回っており、機械的な基準を充足している。

寄与度の内訳を見ると、新規求人数と最終需要財在庫率がそれぞれ+0.61、+0.60と大きくプラスに寄与。

マネーストックM2の前年比上昇も+0.35と金融環境の緩和を示唆する。

一方、消費者態度指数は3月に33.3へ急落し、▲0.55と最大のマイナス要因となった。

実質機械受注の反落も▲0.48と重しになっており、先行指数の上昇幅を抑制している点は注視が必要だ。

Deep Dive②:一致指数の内訳 ― 輸出主導の回復と内需の温度差

一致指数の内訳を系列別に精査する。

改訂後の一致指数は116.4で、前月比+0.2ポイント。

速報値の+0.3ポイントから小幅に下方修正された。

最大のプラス寄与は輸出数量指数の+0.32。

前月比+3.0%と急回復しており、外需の力強さが一致指数を押し上げた主因だ。

鉱工業用生産財出荷も+0.22と続く。

小売・卸売の販売額もプラス寄与だが、速報値からそれぞれ下方修正されている点は留意が必要だ。

一方、マイナス寄与の筆頭は耐久消費財出荷の▲0.35。

1月の急騰後の反落であり、内需の振れの大きさを示している。

有効求人倍率も▲0.17と雇用需要の軟化を示唆。

改訂で新たに加わった労働投入量指数も▲0.09と小幅マイナスだった。

全体として、外需・生産主導の回復と内需の温度差という構図が鮮明だ。

Deep Dive③:速報値vs改訂値 ― 何が変わったか

速報値と改訂値の差異を精査する。

最も注目すべきは遅行指数の大幅な下方修正だ。

速報値113.4から改訂値112.4へ1.0ポイント下方修正され、前月差の符号も+0.5から▲0.2へ反転した。

これは第3次産業活動指数、常用雇用指数、家計消費支出、製造業給与という4系列が改訂で新たに加わったことによる。

先行指数も速報114.5から改訂114.0へ0.5ポイント下方修正。

実質機械受注が新規追加され、寄与度▲0.48と大きなマイナス要因となった。

一致指数の修正幅は▲0.1と軽微だ。

重要なのは、これだけの下方修正があっても、基調判断「上方への局面変化」は維持されたという点だ。

7か月後方移動平均の前月差は速報+0.37から改訂+0.36へとほぼ変わらず、標準偏差0.83を大きく上回る水準を保っている。

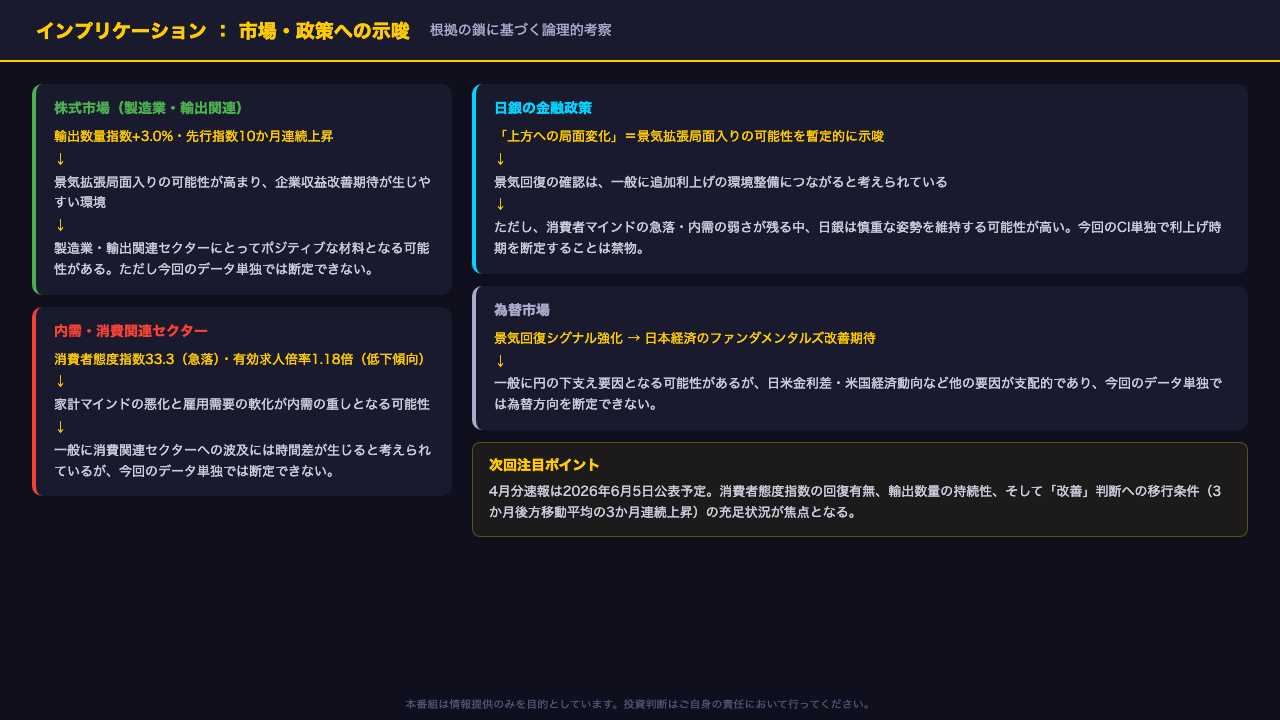

インプリケーション:市場・政策への示唆

最後に、今回のデータが市場と政策に何を示唆するかを「根拠の鎖」の形式で整理する。

株式市場については、輸出数量指数の急回復と先行指数10か月連続上昇という事実が、景気拡張局面入りの可能性を高め、製造業・輸出関連セクターにとってポジティブな環境を示唆する可能性がある。

ただし今回のデータ単独での断定は禁物だ。

日銀の政策については、「上方への局面変化」は景気回復の確認という意味で追加利上げの環境整備につながると一般に考えられているが、消費者マインドの急落と内需の弱さが残る中、慎重な姿勢が続く可能性が高い。

次回の焦点は6月5日公表の4月分速報だ。

消費者態度指数の回復有無と、「改善」判断への移行条件である3か月後方移動平均の3か月連続上昇が充足されるかどうかが最大の注目点となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。