本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 03:18)

📺 動画で詳細な解説を見る

The Ultimate Summary:利上げ議論の復活と異例の分裂投票

2026年5月21日公表のFOMC議事要旨、4月28日から29日の会合分を解読する。

結論から言う。

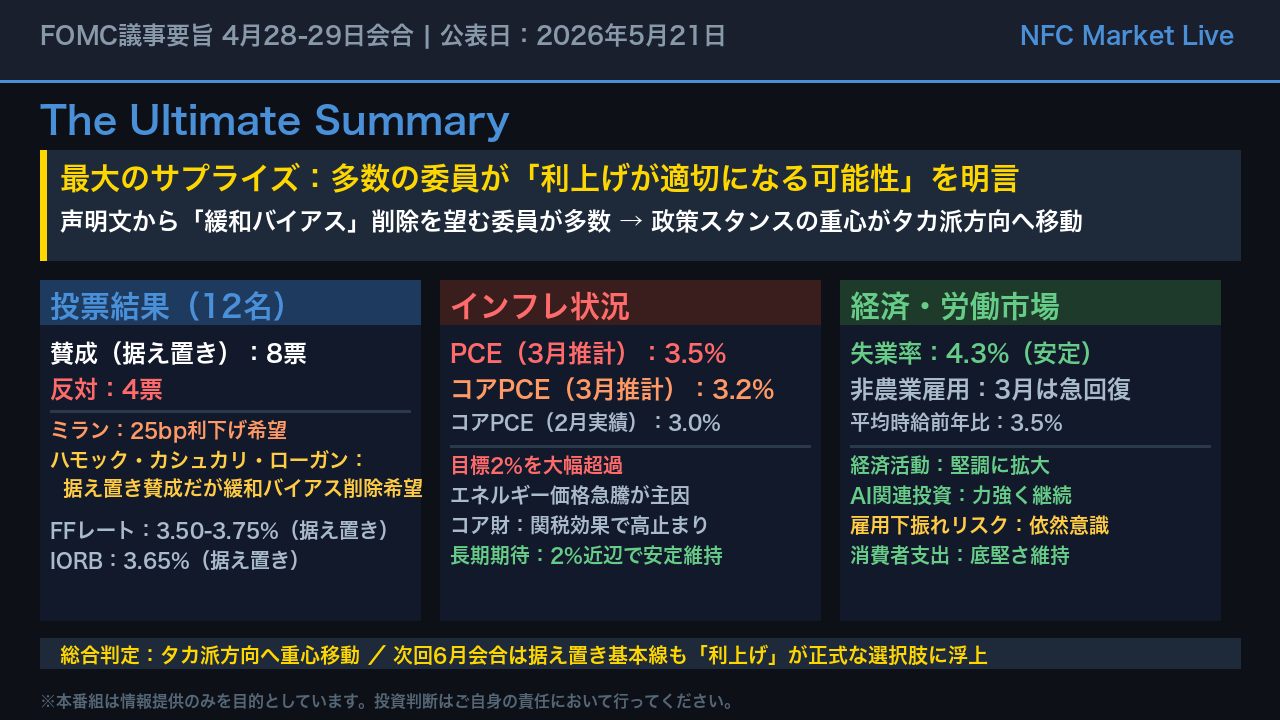

今回の最大のサプライズは、多数の委員が「インフレが2%超で推移し続けるなら、政策引き締めが適切になる可能性が高い」と明言したことだ。

これは前回3月会合の議事要旨には存在しなかった表現であり、利上げという選択肢が委員会の議論に正式に復活したことを意味する。

投票結果も異例だった。

据え置き自体には11対1で賛成したが、ハモック、カシュカリ、ローガンの3委員は声明文に残っていた「緩和バイアス」の文言を削除すべきとして反対票を投じた。

実質的に4名が現状の政策スタンスに何らかの不満を持っていたことになる。

インフレ面では、3月のPCEが推計3.5%、コアPCEが3.2%と目標2%を大幅に上回った。

一方で経済活動は堅調に拡大しており、失業率は4.3%で安定している。

強い経済と高いインフレが共存する、難しい局面に入ってきた。

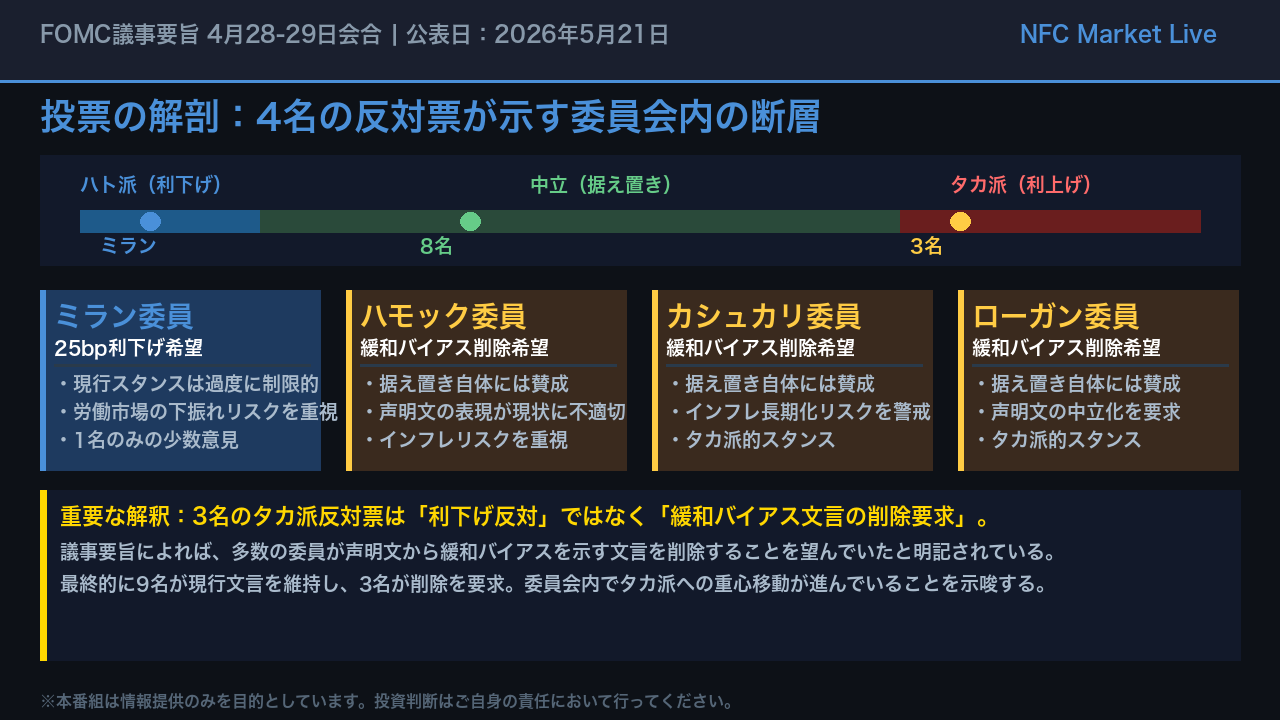

投票の解剖:4名の反対票が示す委員会内の断層

今回の投票結果を詳しく解剖する。

表面上は11対1の据え置きに見えるが、実態はより複雑だ。

反対票4名の内訳を見ると、ミラン委員は25ベーシスポイントの利下げを主張した唯一のハト派。

一方、ハモック、カシュカリ、ローガンの3委員は据え置き自体には賛成しながらも、声明文に残っていた「緩和バイアス」を示す文言の削除を求めて反対票を投じた。

これは重要な区別だ。

議事要旨には「多数の委員が声明文から緩和バイアスを示す文言を削除することを望んでいた」と明記されている。

最終的に9名が現行文言の維持を選んだが、これは委員会内でタカ派への重心移動が着実に進んでいることを示している。

前回3月会合では、こうした緩和バイアス削除を巡る議論は表面化していなかった。

わずか1回の会合で、委員会の議論の重心が大きく動いたことになる。

インフレ深掘り:エネルギー・関税・AI価格の三重苦

インフレの内訳を深掘りする。

3月のPCEはスタッフ推計で3.5%と、2月の2.8%から大幅に上昇した。

コアPCEも3.2%と目標の2%を大きく上回っている。

委員たちの議論では、3つの圧力要因が浮かび上がった。

第一はエネルギー価格の急騰で、ほぼ全ての委員が言及し、輸送コストや航空運賃への波及も指摘された。

第二は関税によるコア財価格の上昇で、複数の委員が言及した。

今年中に効果は薄れると予想されているが、関税率がさらに引き上げられるリスクも一部委員が指摘している。

第三はIT・AI関連価格の上昇で、数名の委員が言及した。

ただし、ソフトウェア価格の上昇は将来のインフレ予測力が低い可能性があるという留保も付いている。

一方でバランスのために付け加えると、住宅サービス価格の減速継続と生産性向上がディスインフレ要因として複数の委員に挙げられた。

長期インフレ期待は引き続き2%近辺でアンカーされているが、数年にわたる2%超のインフレが賃金・価格設定行動に影響し始めるリスクを複数の委員が警戒している。

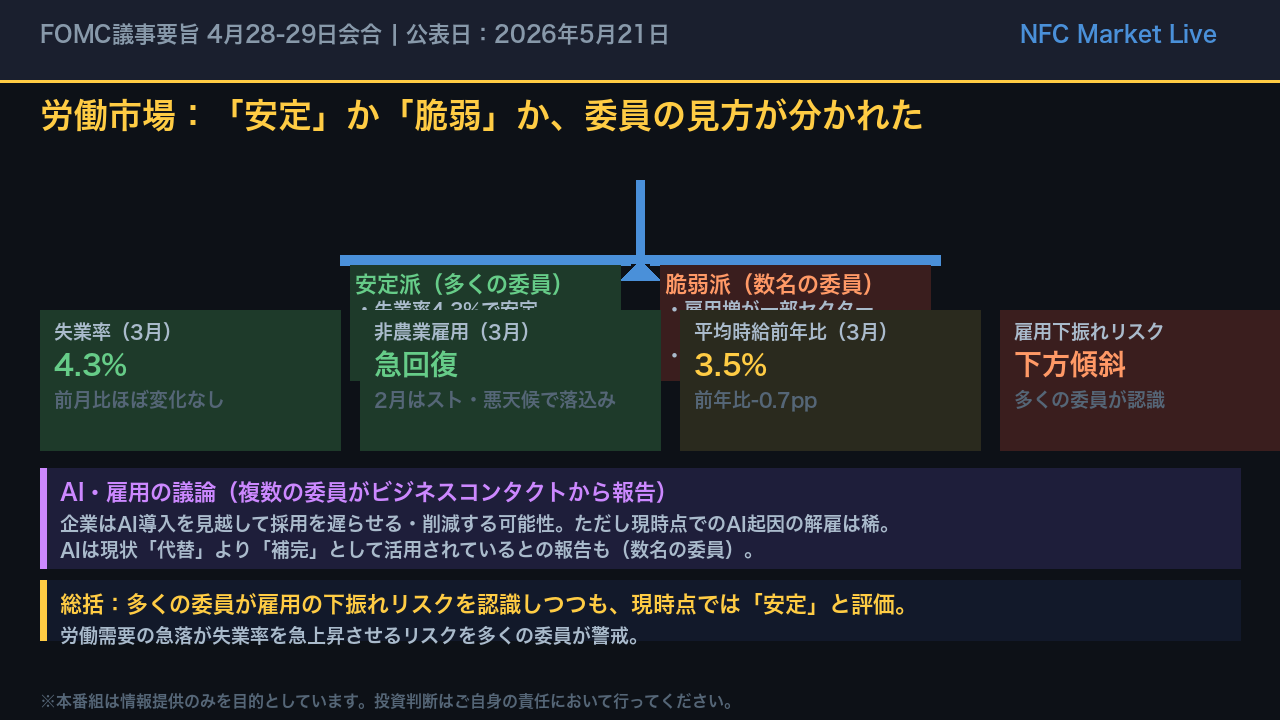

労働市場:「安定」か「脆弱」か、委員の見方が分かれた

労働市場については、委員の間で「安定」と「脆弱」の見方が分かれた。

多くの委員は、失業率が4.3%で安定しており、低い雇用増は労働力成長の鈍化と整合的だと評価した。

3月の非農業雇用は急回復したが、これは2月のストライキと悪天候による落込みの反動という側面が大きい。

一方、数名の委員は雇用増が一部のセクターに集中していること、求人調査の低下を脆弱性のサインとして指摘した。

注目すべきは、多くの委員が雇用の下振れリスクを認識しており、労働需要の急落が失業率を急上昇させるリスクを警戒していることだ。

また、複数の委員がビジネスコンタクトから、企業がAI導入を見越して採用を遅らせる可能性を報告している。

ただし現時点でのAI起因の解雇は稀で、AIは代替より補完として活用されているとの報告も数名の委員から挙がっており、バランスのとれた評価が必要だ。

経済活動の強さ:堅調な成長を支える4つの柱

経済活動の強さについて、委員たちは概ね堅調という評価で一致した。

成長を支える柱として、多くの委員が4つの要因を挙げている。

第一はAI関連投資で、ビジネス固定投資がテクノロジーセクターを中心に力強く継続している。

第二は消費者支出の底堅さで、家計資産の高水準と財政政策が支援要因として挙げられた。

ただし低所得層はエネルギー高で圧迫されているという指摘も一部委員からあった。

第三は金融環境と財政政策で、多くの委員が成長の支援要因として言及した。

第四は生産性向上で、AI・技術革新がディスインフレ効果も含めて期待されている。

一方でリスク要因として、多くの委員が中東情勢の不確実性を挙げ、ビジネスコンタクトが経済見通しの不確実性の高まりを強調しているとも報告した。

興味深いのは、石油価格上昇の経済活動への影響は過去より小さい可能性があると複数の委員が指摘したことで、国内生産の増加と石油支出シェアの低下を根拠として挙げている。

政策スタンスの転換:「緩和バイアス」から「中立・引き締め」へ

政策スタンスの変化を3月会合と比較して整理する。

3月会合では、多くの委員が「適切なタイミングで利下げが適切になる可能性が高い」と述べており、利上げに言及したのは一部委員にとどまっていた。

ところが今回4月会合では、多数の委員が「インフレが2%超で持続的に推移するなら、政策引き締めが適切になる可能性が高い」と明言した。

これは重大な変化だ。

利下げの条件としては、ディスインフレが明確に再開するか、労働市場が顕著に悪化することが挙げられた。

複数の委員は、中東情勢が早期解決した場合には今年後半の利下げが適切になりうるとも述べている。

一方、利上げの条件はインフレの持続的な高止まりだ。

多数の委員がこのシナリオに言及したことは、前回会合からの大きな変化を示している。

現時点での基本シナリオは据え置き継続だが、委員会の議論の重心は明確にタカ派方向へ移動した。

インプリケーション:市場・為替・金利への示唆

最後に、今回の議事要旨が市場に何を示唆するかを、根拠の鎖に沿って整理する。

米国債金利については、多数の委員が「インフレ継続なら利上げが適切」と明言し、3月のコアPCE推計が3.2%と高止まりしていることから、利上げ選択肢の復活が短期金利に上昇圧力をかける可能性がある。

一般に利上げ期待の高まりは短期金利を押し上げると考えられているが、今回のデータ単独では断定できない。

米ドルについては、利上げ選択肢の復活と経済活動の堅調さが金利差拡大を通じたドル強含み要因となりうる。

ただし中東情勢等の外部要因次第で変動する。

米国株については、利上げリスクの増大が割引率上昇を通じてバリュエーションへの下押し圧力となりうる一方、経済堅調とAI投資継続が相殺要因となりうる。

次回会合は6月16日から17日。

注目すべきはPCEとCPIの推移、中東情勢の展開、そして雇用統計の動向だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。