本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-15 00:23)

📺 動画で詳細な解説を見る

The Ultimate Summary: 4月小売売上高の総合評価

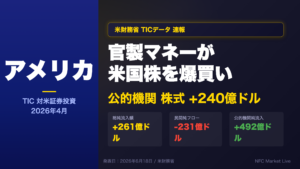

2026年5月14日、米国勢調査局が4月の小売・飲食サービス売上高の速報値を発表した。

季節調整済みの総額は7571億ドル。

前月比プラス0.5%、前年比プラス4.9%。

いずれも90%信頼区間がゼロを含まず、統計的に有意な増加だ。

2月から4月の3か月累計でも前年同期比プラス4.4%と、単月の振れに左右されない底堅さが確認できる。

ただし、この数字は名目値であり、価格変動を含む点に注意が必要だ。

内訳を見ると、ノンストア小売が前年比プラス11.1%、健康・パーソナルケアがプラス20.9%と力強い一方、自動車・部品がマイナス1.2%、家具・ホームファニッシングがマイナス3.6%と明確な弱さを示している。

消費の「二極化」という構造が今回のデータから浮かび上がる。

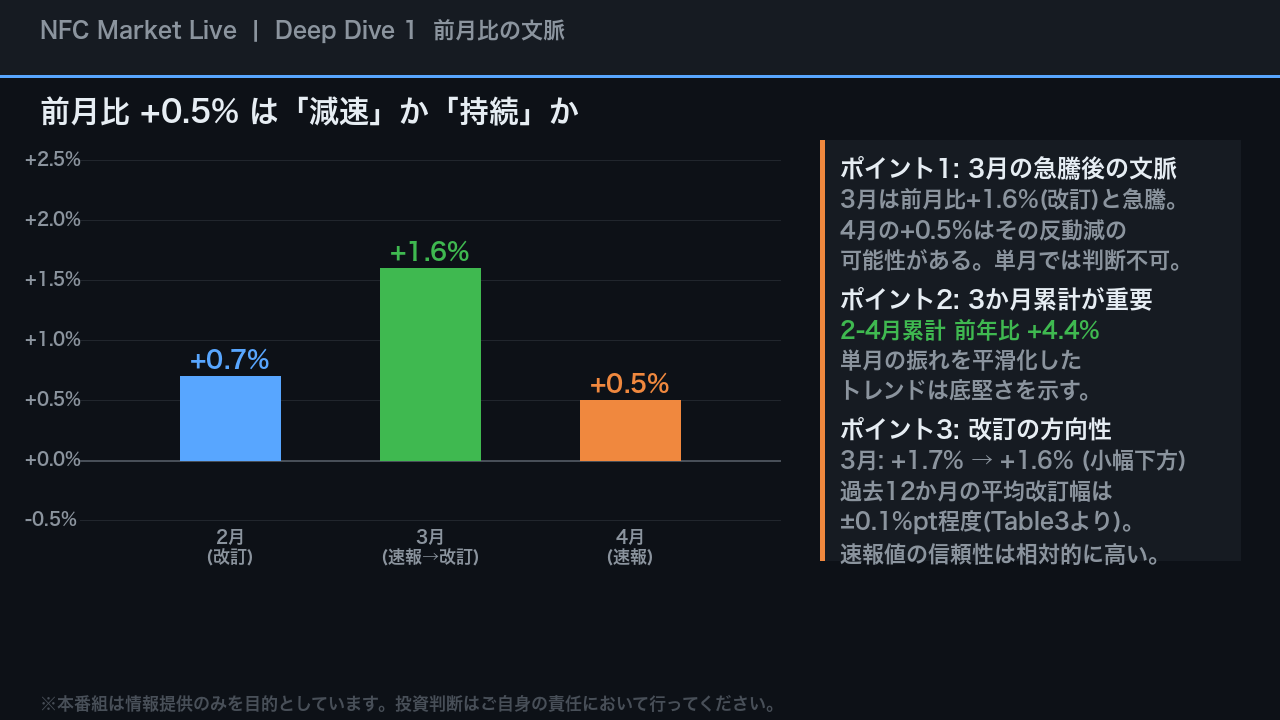

Deep Dive 1: 前月比の文脈 — 3月の急騰後の「正常化」か

4月の前月比プラス0.5%という数字を正しく読むには、直前の3月との文脈が不可欠だ。

3月の前月比は速報値プラス1.7%から今回プラス1.6%に小幅下方改訂されたが、それでも力強い伸びだった。

4月の鈍化は、3月の急騰後の反動減という解釈が成り立つ可能性がある。

ただし、単月データのみからこれを断定することはできない。

より信頼性の高い視点は3か月累計だ。

2月から4月の累計は前年同期比プラス4.4%と、統計的に有意な増加を示しており、単月の振れに左右されない底堅いトレンドが確認できる。

また、速報値の改訂幅について、過去12か月の平均改訂幅はプラスマイナス0.1ポイント程度と小さく、今回の速報値の信頼性は相対的に高いと言える。

Deep Dive 2: 消費の強さ — EC・ヘルスケア・衣料品が牽引

今回のデータで最も際立つ強さは、特定セクターへの集中だ。

健康・パーソナルケア部門は前年比プラス20.9%と突出した伸びを示した。

3月レポートでもプラス18.1%と高水準であり、2期連続で高成長が確認できる。

ノンストア小売、すなわちECを中心とするオンライン販売も前年比プラス11.1%。

3月のプラス10.1%に続く2期連続の2桁成長であり、比較規律の条件Bを満たすトレンドとして評価できる。

衣料品・アクセサリーもプラス13.4%と力強い。

ただし、これらは全て名目値であることを忘れてはならない。

価格上昇が数字を押し上げている可能性があり、実質的な購買量の増加を直接意味するわけではない。

この点は解釈の際に常に念頭に置く必要がある。

Deep Dive 3: 消費の弱さ — 自動車・家具・ガソリンの構造

強さの裏側にある弱さも直視する必要がある。

自動車・部品ディーラーは前年比マイナス1.2%。

3月レポートでもマイナス2.1%と、2期連続で前年割れの傾向が見られる。

ただし信頼区間がプラスマイナス0.9%と広く、統計的有意性は限定的であることを付記しておく。

家具・ホームファニッシングはマイナス3.6%と明確な軟調。

百貨店もマイナス1.2%と、一般商品店全体のプラス3.1%とは対照的な動きだ。

ガソリンスタンドについては特に注意が必要だ。

この数字は名目値であるため、ガソリン価格の下落が売上の名目値を押し下げている可能性がある。

これは購買量の減少を直接意味するわけではなく、価格効果と数量効果を分離して解釈することが重要だ。

Deep Dive 4: チャネルシフトの加速 — ノンストア vs 実店舗

今回のデータで最も構造的な示唆を持つのが、チャネル間の格差だ。

ノンストア小売は前年比プラス11.1%。

3月のプラス10.1%に続く2期連続の2桁成長であり、比較規律の条件Bを満たす。

一方、百貨店は前年比マイナス1.2%。

ただし3月はプラス0.8%であり、2期連続の同方向変化という条件Bは満たさない。

単月のみでの判断は禁物だ。

家具・ホームファニッシングは4月マイナス3.6%、3月もマイナス0.8%と2期連続のマイナス傾向が見られる。

ノンストア小売の拡大と百貨店・家具の縮小という組み合わせは、消費チャネルシフトを示唆する可能性があると評価できる。

ただし、これらは全て名目値であり、価格効果と数量効果の分離には別途価格データが必要だ。

インプリケーション: 市場・FRB・為替への含意

最後に、今回のデータが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

FRB政策については、前年比プラス4.9%・3か月累計プラス4.4%という名目消費の持続的拡大は、FRBが利下げを急ぐ根拠を与えにくいデータと言える。

ただし、これは一般論であり、今回のデータ単独では断定できない。

実質値・雇用・インフレデータとの総合判断が必要だ。

米ドルについては、消費の底堅さが米国経済のレジリエンスを示唆し、一般にドル支持材料と考えられているが、今回のデータ単独での断定は禁物だ。

株式については、ECとヘルスケアの2期連続高成長と、自動車・家具の軟調という格差が、指数全体よりも個別セクターの選別を重要にする可能性を示唆する。

総括すると、今回のデータは消費崩壊でも過熱でもなく、セクター二極化を伴う底堅い名目消費拡大を示している。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。