本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-13 21:47)

📺 動画で詳細な解説を見る

総合評価:4月PPI — タカ派シグナルの強度と留保点

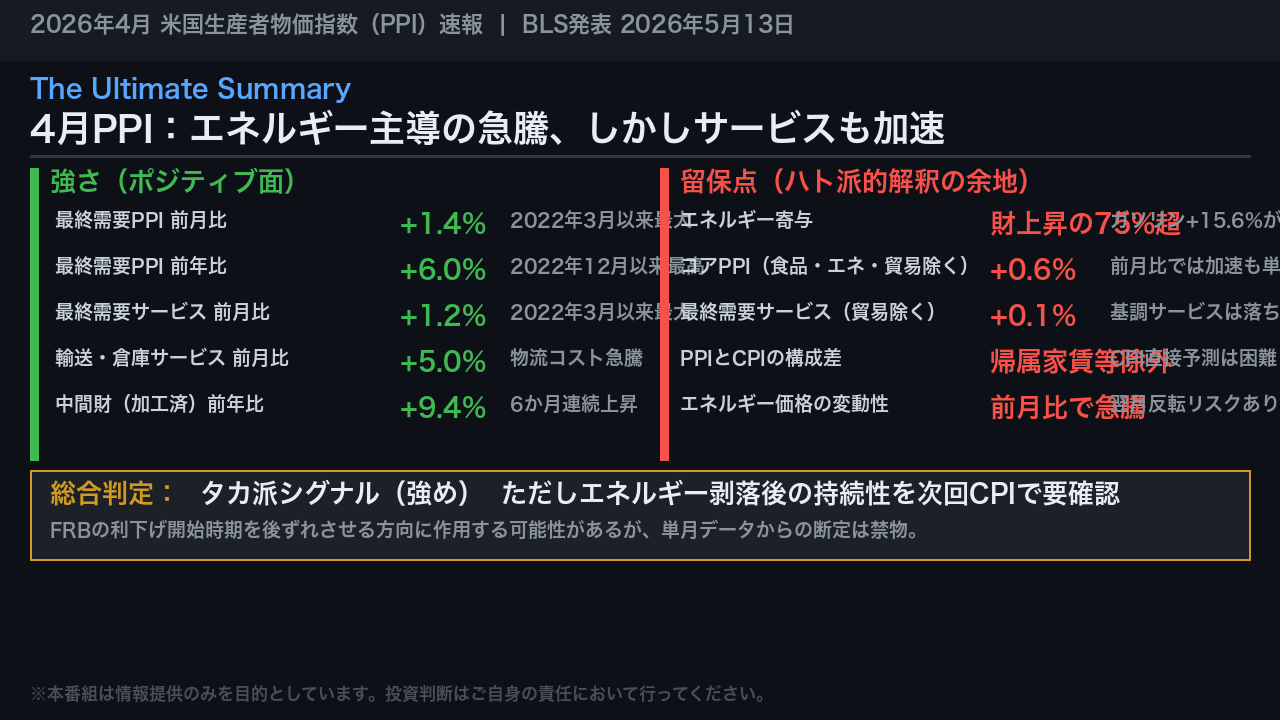

2026年5月13日、BLSが発表した4月の生産者物価指数は、前月比プラス1.4パーセントと、2022年3月以来約4年ぶりの最大上昇を記録した。

前年比ではプラス6.0パーセントと、こちらも2022年12月以来の高水準だ。

まず総合評価を提示する。

今回のデータは、強さと留保点の両面を持つ。

強さの側面では、財だけでなくサービスPPIも前月比プラス1.2パーセントと2022年3月以来最大の上昇を示し、輸送・倉庫サービスはプラス5.0パーセントと急騰した。

中間財(加工済み)の前年比はプラス9.4パーセントと6か月連続上昇が続いている。

一方、留保点も重要だ。

財の上昇の75パーセント超はガソリンのプラス15.6パーセントという一時的急騰が主因であり、食品・エネルギー・トレードサービスを除くコアPPIは前月比プラス0.6パーセントと加速しているものの、単月データからの断定は慎重であるべきだ。

また、PPIとCPIは構成が異なり、帰属家賃などCPIの最重要項目はPPIに含まれない。

総合判定として、今回のデータはFRBの利下げ開始時期を後ずれさせる方向に作用する可能性があるタカ派シグナルと評価できるが、エネルギー剥落後の持続性は次回CPIで確認が必要だ。

最終需要PPI:前月比推移と加速の構造

最終需要PPIの前月比推移を時系列で確認する。

2025年11月から2026年3月まで、前月比は0.4から0.7パーセントの範囲で推移していたが、4月は一気に1.4パーセントへと跳ね上がった。

これは2022年3月のプラス1.7パーセント以来、約4年ぶりの最大上昇だ。

前年比では6.0パーセントと、2022年12月以来の高水準に達している。

重要なのは、3月と4月の上昇の「質」の違いだ。

3月は財がプラス1.6パーセントと主導した一方、サービスはゼロパーセントと横ばいだった。

しかし4月は財がプラス2.0パーセントを維持しつつ、サービスもプラス1.2パーセントと急加速した。

上昇が財からサービスへと広がったことは、インフレの粘着性という観点から注目に値する。

食品・エネルギー・トレードサービスを除くコアPPIは前月比プラス0.6パーセント、前年比プラス4.4パーセントと、2023年2月以来の高水準に達した。

ただし、コアの前月比プラス0.6パーセントは2025年10月と同水準であり、単月の数字から構造的なトレンドの転換を断定することは慎重であるべきだ。

財 vs サービス:上昇の主因分解と寄与度分析

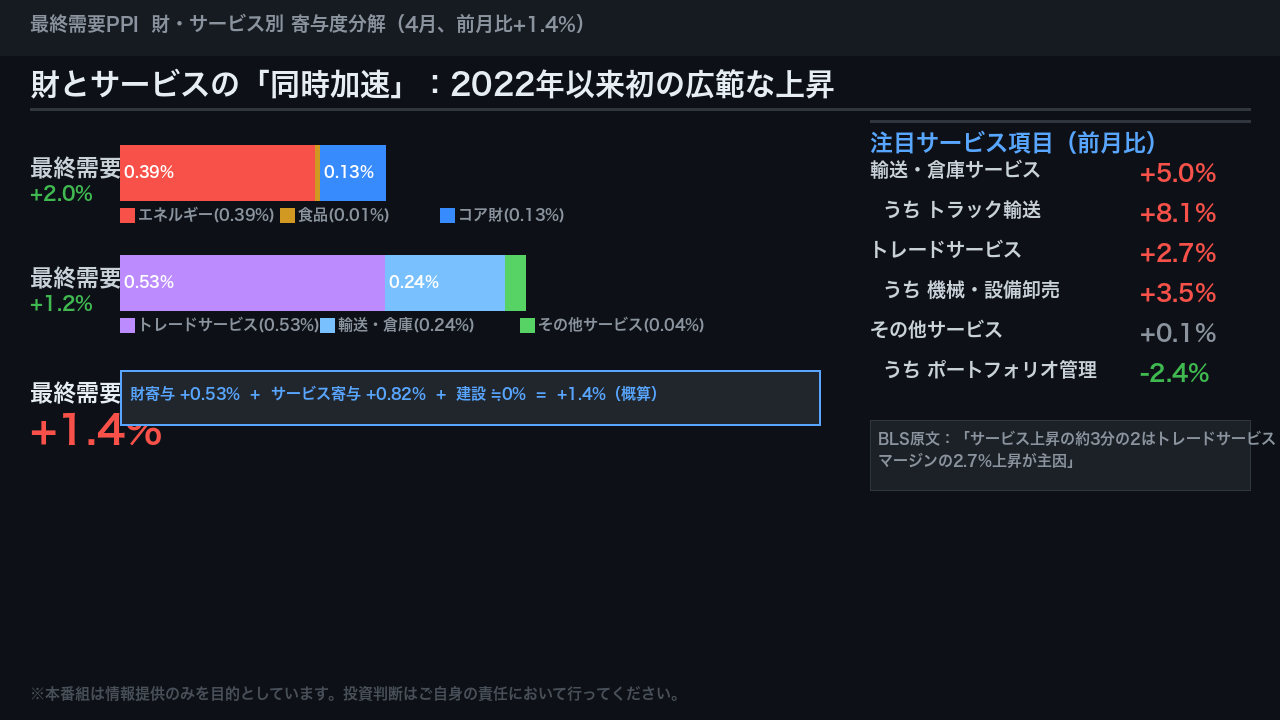

今回の上昇を財とサービスに分解する。

BLSの原文によれば、4月の最終需要上昇の約60パーセントはサービスの1.2パーセント上昇に起因する。

ウェイトを考慮した寄与度で見ると、サービスが約0.82パーセント、財が約0.53パーセントと推計される。

財の内訳を見ると、エネルギーが7.8パーセントと急騰し、その中でもガソリンが15.6パーセントと突出している。

財の上昇の75パーセント超がエネルギー1項目に集中しており、これは高ボラティリティ項目であることを念頭に置く必要がある。

一方、サービスの内訳が重要だ。

トレードサービス(卸売・小売マージン)がプラス2.7パーセントと急騰し、その主因は機械・設備卸売マージンのプラス3.5パーセントだ。

輸送・倉庫サービスはプラス5.0パーセントと急騰し、特にトラック輸送がプラス8.1パーセントと大幅上昇した。

これらは関税政策に伴う輸送需要の変化や在庫積み増しの動きと関連している可能性があるが、今回のデータ単独では因果関係を断定できない。

一方、医療・法律・金融などを含む「その他サービス」はプラス0.1パーセントと落ち着いており、基調的なサービスインフレは依然として抑制されている。

中間需要(川上・川中):コスト圧力の蓄積と波及リスク

PPIの先行指標としての真価は中間需要にある。

川上から川下への生産フローを見ると、ステージ2(精製・加工段階)がプラス2.8パーセントと最大の上昇を示し、前年比ではプラス11.1パーセントと2022年8月以来の高水準だ。

商品タイプ別では、加工済み中間財が前月比プラス2.7パーセントで6か月連続上昇、前年比プラス9.4パーセントは2022年10月以来最高だ。

未加工中間財は前月比プラス4.1パーセントで同じく6か月連続上昇、前年比プラス20.9パーセントは2022年9月以来最高という水準だ。

中間需要サービスも前月比プラス1.1パーセントと2022年3月以来最大の上昇を示し、輸送・倉庫サービスのプラス3.7パーセントが主因だ。

品目別では、原油プラス11.3パーセント、ジェット燃料プラス36.4パーセント、ディーゼル燃料プラス12.6パーセントとエネルギー系が急騰。

電子部品もプラス8.1パーセントと上昇しており、半導体・IT関連のコスト圧力も示唆される。

これらの川上コスト圧力が最終消費者物価(CPI)へ波及するまでには通常数か月のタイムラグがある。

6か月連続上昇という持続性は、一時的な価格変動ではなく構造的なコスト蓄積の可能性を示唆するが、単月データからの断定は禁物だ。

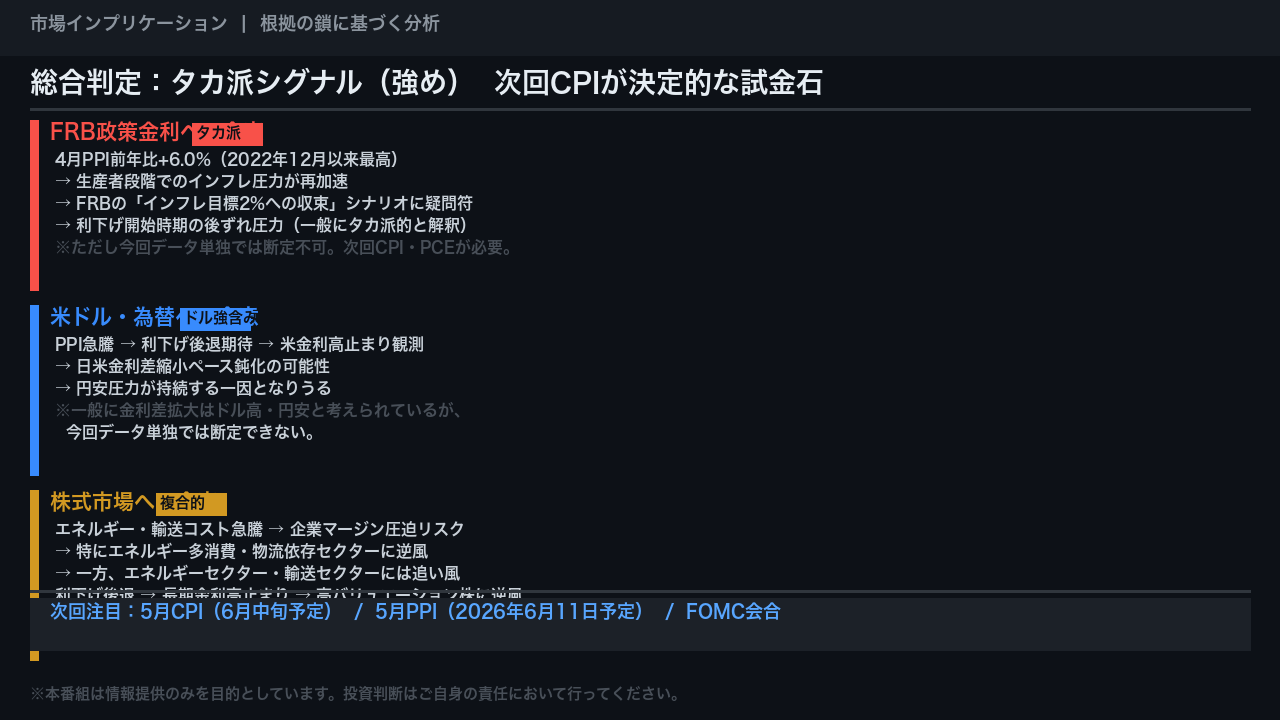

市場インプリケーション:FRB政策・為替・株式への含意

最後に、今回のPPIが市場に示す含意を「根拠の鎖」の形式で整理する。

FRB政策への含意から始める。

4月PPI前年比プラス6.0パーセントという数字は、生産者段階でのインフレ圧力が再加速していることを示す。

これはFRBの「インフレ目標2パーセントへの収束」シナリオに疑問符を付け、利下げ開始時期の後ずれ圧力となりうる。

一般にこれはタカ派的と解釈されるが、今回データ単独では断定できない。

次回のCPIおよびPCEデフレーターの確認が不可欠だ。

為替への含意として、PPI急騰が利下げ後退期待を高め、米金利の高止まり観測につながる場合、日米金利差の縮小ペースが鈍化し、円安圧力が持続する一因となりうる。

ただし、これも一般論であり、今回データ単独での断定は禁物だ。

株式市場への含意は複合的だ。

エネルギーと輸送コストの急騰は企業マージンを圧迫するリスクがある一方、エネルギーセクターや輸送セクターには追い風となる。

また、利下げ後退による長期金利の高止まりは、高バリュエーション株に逆風となりうる。

次回の注目イベントは5月のCPI発表と、2026年6月11日に予定される5月PPIだ。

今回のPPIが示したコスト圧力がCPIに波及するかどうかが、FRBの政策判断の分岐点となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。