本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-12 14:16)

📺 動画で詳細な解説を見る

The Ultimate Summary:基調判断「上方への局面変化」の意味

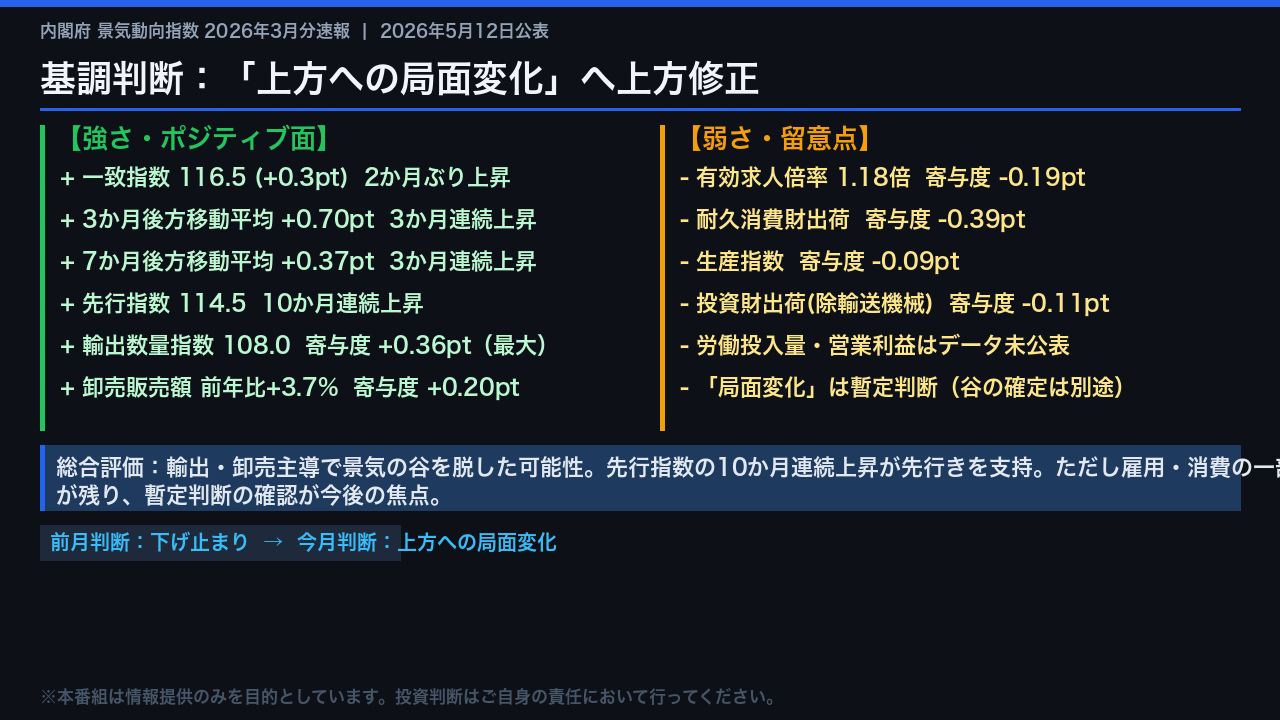

2026年5月12日、内閣府経済社会総合研究所が景気動向指数の2026年3月分速報を公表した。

最大のヘッドラインは基調判断の上方修正だ。

前月の「下げ止まり」から「上方への局面変化」へと引き上げられた。

これは機械的な基準に基づく判断であり、「事後的に判定される景気の谷が、それ以前の数か月にあった可能性が高い」ことを暫定的に示すものだ。

強さの面では、一致指数が116.5と2か月ぶりに上昇し、3か月・7か月の後方移動平均がともに3か月連続で上昇している。

先行指数は114.5と10か月連続上昇という際立った持続性を示す。

一方、有効求人倍率は1.18倍と低下し、耐久消費財出荷もマイナス寄与が大きい。

また労働投入量と営業利益はデータ未公表のため、今回の指数はトレンド成分のみの反映にとどまる点は留意が必要だ。

総合すれば、輸出と卸売がけん引する形で景気の底打ちシグナルが点灯した局面と評価できるが、雇用・消費の一部に残る弱さと暫定判断という性格を忘れてはならない。

基調判断の仕組み:「上方への局面変化」とは何か

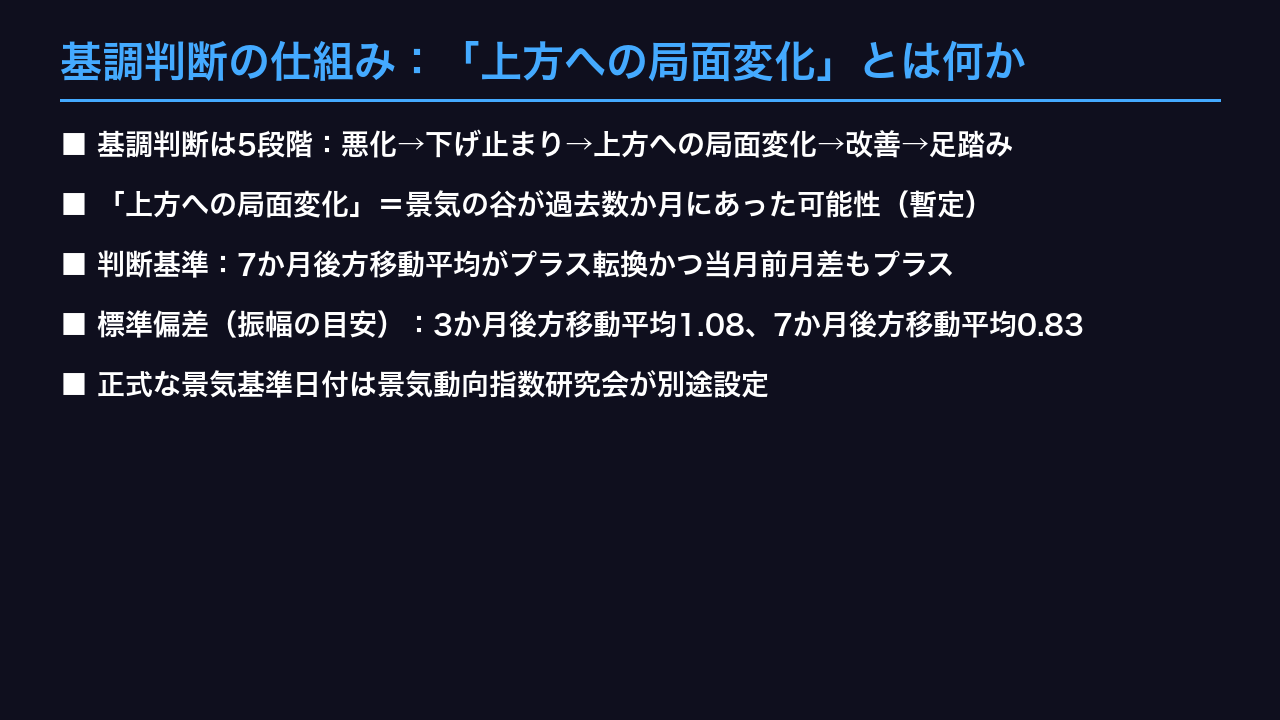

景気動向指数の基調判断は5段階で構成されている。

「悪化」「下げ止まり」「局面変化」「改善」「足踏み」だ。

今回の「上方への局面変化」は、「悪化」または「下げ止まり」から「改善」または「足踏み」へ移行する際に必ず経由する中間ステージに位置する。

その定義は明確だ。

「事後的に判定される景気の谷が、それ以前の数か月にあった可能性が高いことを示す」とされており、あくまで暫定的な判断である。

機械的な基準としては、7か月後方移動平均の前月差がプラスに転換し、そのプラス幅が1標準偏差分以上であること、かつ当月の前月差もプラスであることが求められる。

今回、7か月後方移動平均の前月差は+0.37ポイントで、標準偏差0.83を単月では下回るが、過去3か月の累積で基準を充足した。

重要なのは、この判断が「景気の谷の確定」ではないという点だ。

正式な景気基準日付は、景気動向指数研究会での議論を経て経済社会総合研究所長が設定する。

今回の上方修正は、その前段階のシグナルとして受け止めるべきだ。

先行指数の持続的上昇:10か月連続が示す先行きシグナル

先行指数の動きは際立っている。

3月の先行指数は114.5と前月比+1.3ポイント上昇し、10か月連続の上昇を記録した。

さらに3か月後方移動平均は+1.36ポイントで9か月連続、7か月後方移動平均は+1.08ポイントで7か月連続の上昇だ。

先行指数は一致指数に数か月先行して動く性質を持つ。

この10か月という連続上昇の長さは、単月のノイズではなく、複数の時間軸にわたるトレンドとしての上昇圧力が確認されていることを意味する。

一致指数も3か月後方移動平均が+0.70ポイントで3か月連続、7か月後方移動平均が+0.37ポイントで3か月連続の上昇だ。

遅行指数も+0.5ポイントと3か月連続で上昇している。

先行・一致・遅行の3指数がそろって上昇方向を向いているという事実は、景気の方向性として注目に値する。

ただし、先行指数の強さが実体経済へ完全に波及するかどうかは、今後の月次データの積み重ねによって確認される必要がある。

単月のデータから断定的な結論を引き出すことは慎むべきだ。

一致指数の個別系列:けん引役と足かせの構造分析

一致指数を構成する10系列の寄与度を分解すると、今回の+0.3ポイントの内訳が鮮明になる。

最大のプラス寄与は輸出数量指数で+0.36ポイント。

水準は108.0と前月の104.9から+3.1ポイント上昇した。

次いで小売販売額が+0.24ポイント、鉱工業用生産財出荷が+0.25ポイント、卸売販売額が+0.20ポイントと続く。

卸売販売額は前年比+3.7%と前月の+1.6%から加速しており、内外需の両面から押し上げが確認された。

一方、マイナス寄与で目立つのは耐久消費財出荷の-0.39ポイントだ。

水準は104.5と前月の109.3から-4.8ポイントの大幅反落で、1月の105.9からの急騰の反動が出た形だ。

有効求人倍率も1.18倍と前月の1.19倍から低下し、-0.19ポイントのマイナス寄与となった。

雇用の需給が緩やかに緩んでいる可能性がある。

また、労働投入量指数と営業利益はデータ未公表のため、今回の指数への反映はトレンド成分のみだ。

これらのデータが公表された際に指数が遡及改訂される可能性がある点は、速報値の限界として認識しておく必要がある。

前月比較:「下げ止まり」から「上方への局面変化」への変化の構造

前月との比較で、今回の判断変化の構造を確認する。

2月分の速報では、一致指数が-1.7ポイントと大幅に下落したにもかかわらず、3か月・7か月の後方移動平均がともにプラスを維持していたため、基調判断は「下げ止まり」に据え置かれた。

3月分では、一致指数が+0.3ポイントとプラスに転換した。

この小幅なプラスが、7か月後方移動平均の過去3か月累積のプラス幅を1標準偏差(0.83ポイント)以上に押し上げ、「上方への局面変化」の機械的基準を充足させた。

3か月後方移動平均の推移を見ると、-0.20→+0.77→+0.47→+0.70と3か月連続で上昇しており、7か月後方移動平均も-0.20→+0.31→+0.19→+0.37と3か月連続で上昇している。

この移動平均の持続的な上昇が、今回の判断変化の本質的な根拠だ。

単月の+0.3ポイントという数字だけを見ると小さく見えるが、それは移動平均という「ならし」の効果によって、より長期的なトレンドの変化として評価されたことを意味する。

インプリケーション:市場・経済への示唆

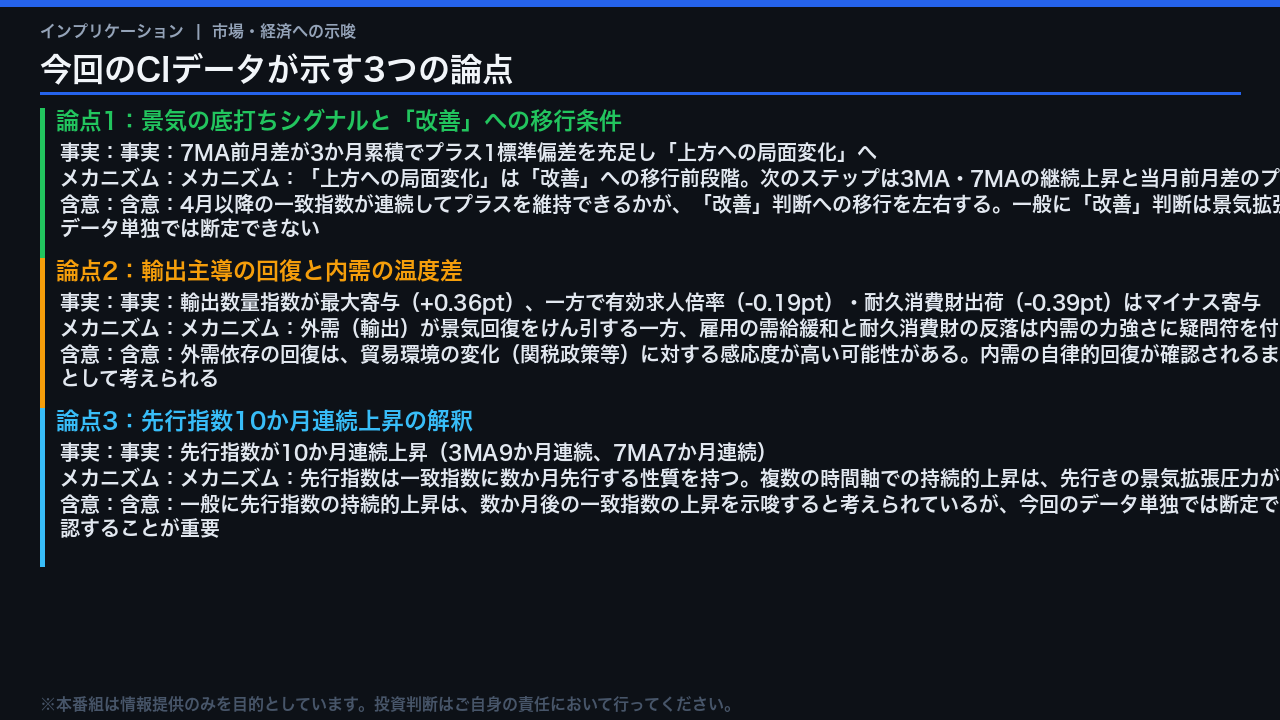

今回のデータが示す市場・経済への含意を、根拠の鎖に沿って3つの論点で整理する。

第1の論点は「改善」への移行条件だ。

7か月後方移動平均の累積プラス幅が1標準偏差を充足したことで「上方への局面変化」へ移行した。

次のステップは「改善」だが、そのためには3か月後方移動平均が3か月以上連続して上昇し、かつ当月の前月差がプラスであることが必要だ。

4月以降の一致指数の動向が鍵を握る。

第2の論点は内外需の温度差だ。

輸出数量指数が最大寄与(+0.36ポイント)を示す一方、有効求人倍率と耐久消費財出荷はマイナス寄与が大きい。

外需主導の回復は、貿易環境の変化に対する感応度が高い可能性がある。

内需の自律的回復が確認されるまでは、回復の持続性について慎重な見方も一因として考えられる。

第3の論点は先行指数の解釈だ。

10か月連続上昇という持続性は、先行きの景気拡張圧力の蓄積を示唆するが、今回のデータ単独では断定できない。

いずれの論点も、今後の月次データの積み重ねによる確認が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。