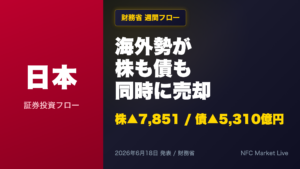

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-12 09:01)

📺 動画で詳細な解説を見る

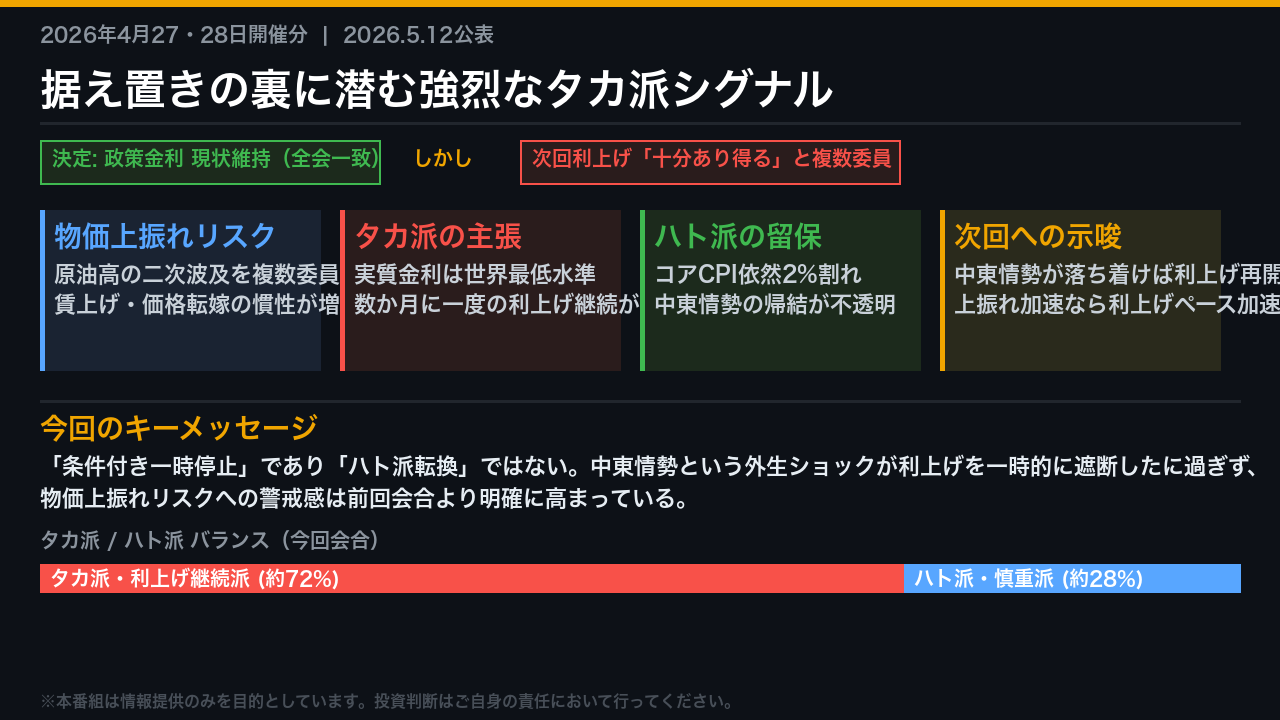

The Ultimate Summary: 据え置きの裏に潜む強烈なタカ派シグナル

2026年5月12日に公表された、4月27・28日開催分の日銀「主な意見」を解析する。

結論から言えば、今回の政策決定は全会一致での現状維持だったが、その内実は「ハト派転換」とは程遠い。

複数の委員が「次回以降の決定会合での利上げの判断は十分にあり得る」と明言しており、据え置きの理由はあくまで中東情勢という外生的な不確実性への一時的な対応に過ぎない。

物価上振れリスクへの警戒感は前回1月会合と比較して明確に高まっており、タカ派・利上げ継続派が議論の主流を占めている。

今回の分析では、この「据え置きの裏に潜む強烈なタカ派シグナル」の構造を徹底的に解剖していく。

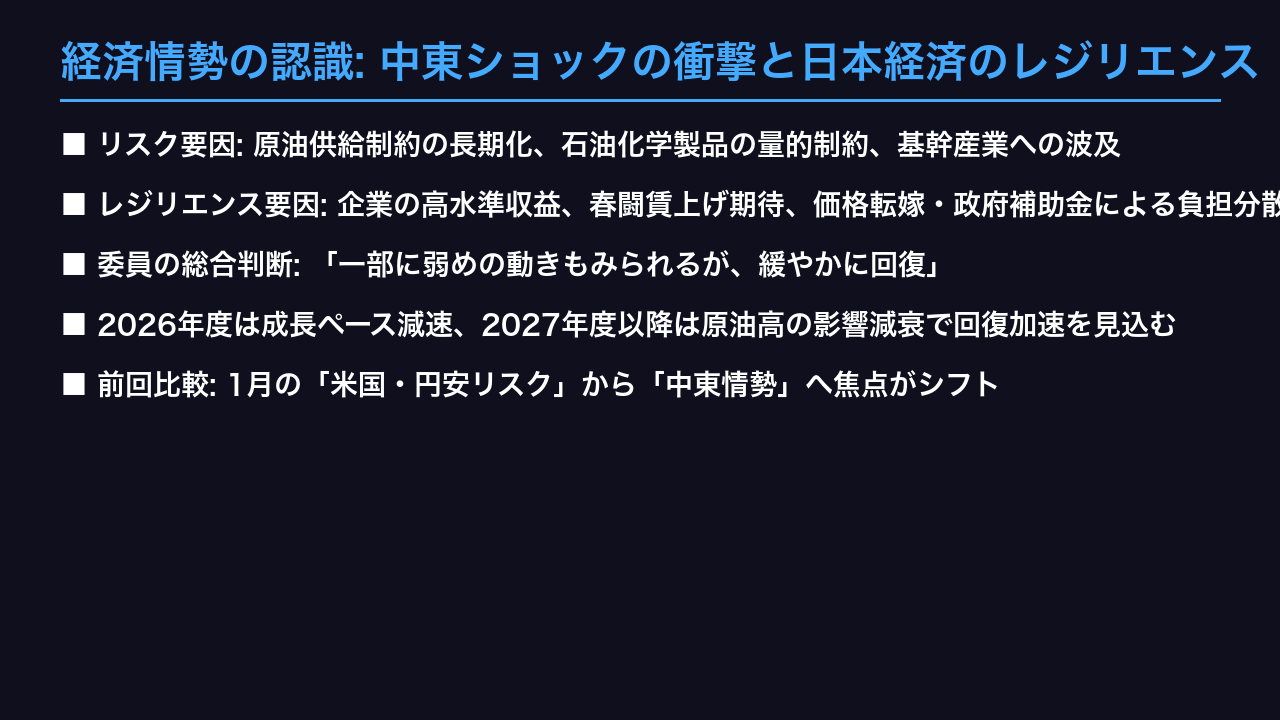

経済情勢の認識: 中東ショックの衝撃と日本経済のレジリエンス

経済情勢の認識から見ていく。

今回の会合で最大の新規変数となったのは中東情勢だ。

複数の委員が、原油をはじめとする供給制約の長さと深さへの懸念を表明。

石油化学製品の量的制約が基幹産業に波及する可能性も指摘された。

一方で、委員たちは日本経済のレジリエンスも素直に評価している。

企業部門に蓄積された高水準の収益と春闘による賃金上昇期待が、下押し圧力に対する耐性を提供しているという認識だ。

また、交易条件悪化による負担は、企業の価格転嫁・政府のガソリン補助金を通じて企業・家計・政府の間で分散されているとの見方も示された。

産業別には、石油・化学産業が打撃を受ける一方、IT産業では強いグローバル需要を背景に円建て輸出価格が上昇するなど、一律ではない構造も確認されている。

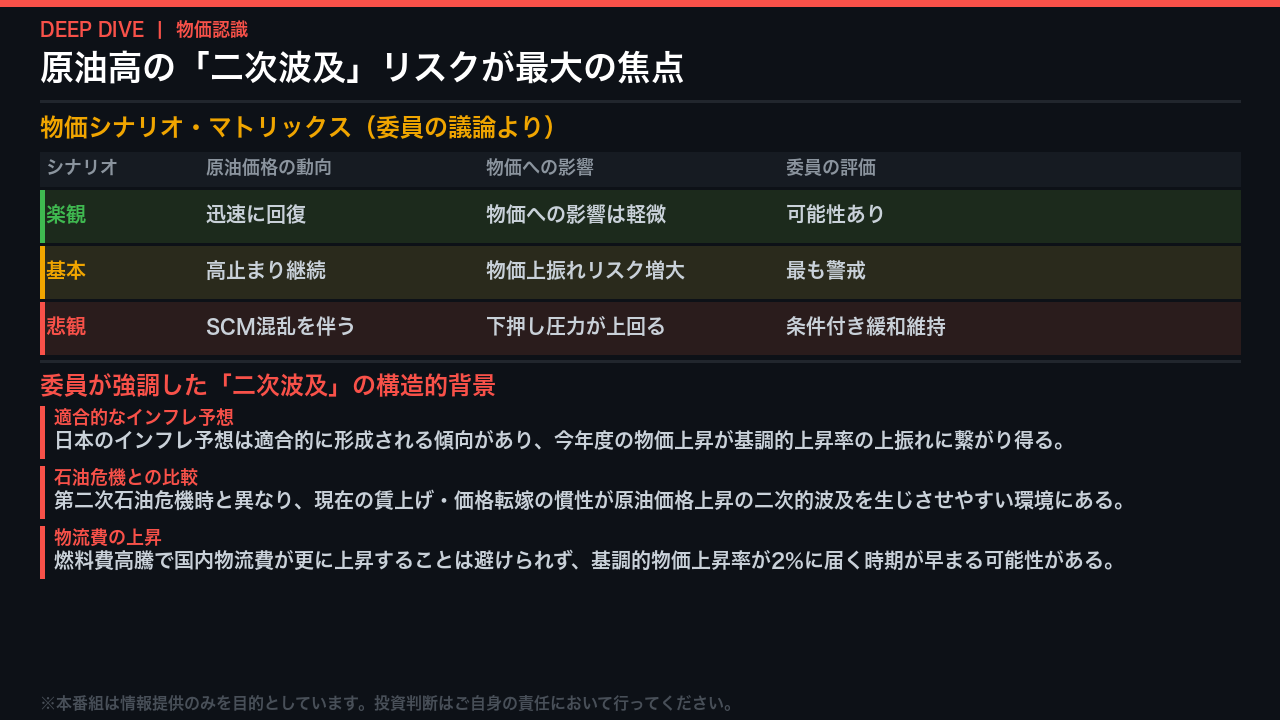

物価認識の深掘り: 原油高の「二次波及」リスクが最大の焦点

物価認識の深掘りに移る。

今回の議事要旨で最も議論が集中したのが、原油高の「二次波及」リスクだ。

委員たちは単純な一次効果(エネルギー価格の上昇)にとどまらず、それが賃金・物価の好循環メカニズムを通じて基調的インフレを押し上げるシナリオを強く意識している。

特に注目すべきは、ある委員が第二次石油危機との比較を持ち出した点だ。

当時と異なり、現在の日本は賃上げ・価格転嫁の慣性が定着しつつあり、原油価格上昇の二次的波及を生じさせやすい環境にあるという認識だ。

また、日本のインフレ予想が適合的に形成される傾向があることも、上振れリスクを高める構造的要因として指摘された。

一方で、本格的なサプライチェーン混乱を伴う悲観シナリオでは、下押し圧力の方が大きくなるという条件付きの見方も示されており、シナリオ次第で政策の方向性が大きく分岐する点は重要だ。

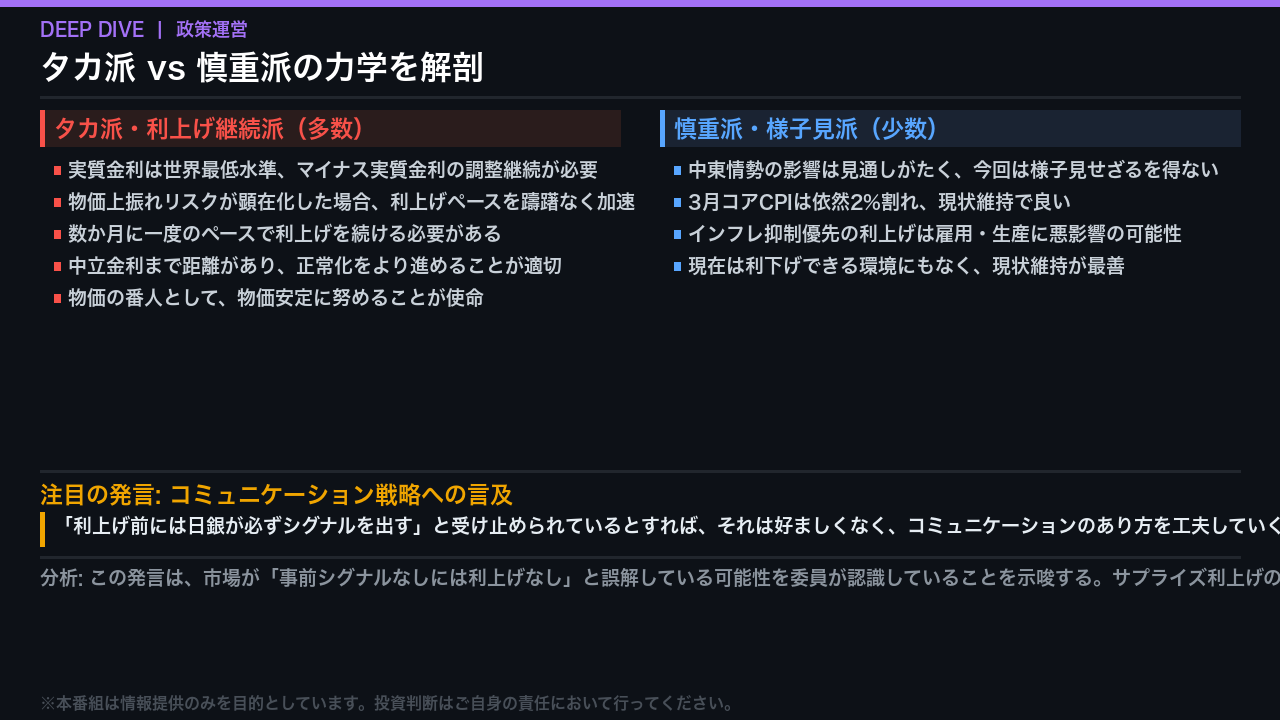

政策運営の議論: タカ派 vs 慎重派の力学を解剖

政策運営の議論の力学を解剖する。

今回の議事要旨を読み解くと、タカ派・利上げ継続派が議論の主流を占めていることは明白だ。

複数の委員が「実質金利は世界最低水準」「数か月に一度のペースで利上げを続ける必要がある」と主張。

さらに、物価上振れリスクが高まる場合には「利上げペースを躊躇なく加速する必要がある」という強い表現まで登場している。

一方、慎重派は中東情勢の不透明感と3月コアCPIが依然2%を下回っている事実を根拠に、今回の現状維持を支持した。

ただし、この慎重派の意見も「利下げできる環境にもない」と明言しており、ハト派転換を意味するものではない。

特に注目すべきは、ある委員が「利上げ前には日銀が必ずシグナルを出す」という市場の受け止め方を問題視した発言だ。

これはコミュニケーション戦略の見直しを示唆しており、市場参加者にとって重要なシグナルとなり得る。

インプリケーション: 次回会合への示唆と市場への影響

最後に、今回の議事要旨が示す市場へのインプリケーションを整理する。

まず金利・円相場について。

複数の委員が「次回以降の利上げは十分あり得る」と明言し、実質金利の世界最低水準という認識が共有されている。

中東情勢が落ち着けば利上げ再開の蓋然性が高まるという構造だ。

一般に利上げ期待の高まりは円高・金利上昇圧力と考えられているが、今回のデータ単独では断定できない点は留意が必要だ。

株式市場については、委員自身が「株価からみたセンチメントは堅調さを保っている」と認識しており、企業収益の耐性が下押しをある程度吸収するという見方が示されている。

次回会合に向けては、原油価格の動向、春闘の最終集計、コアCPIの推移、そして日銀のコミュニケーションスタイルの変化が最大の注目点となる。

今回の議事要旨は「条件付き一時停止」であり、条件が整えば利上げ再開という方向性は変わっていない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。