本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-11 20:43)

📺 動画で詳細な解説を見る

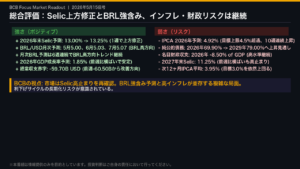

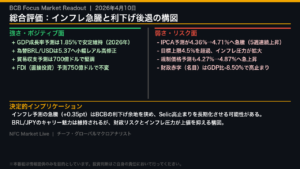

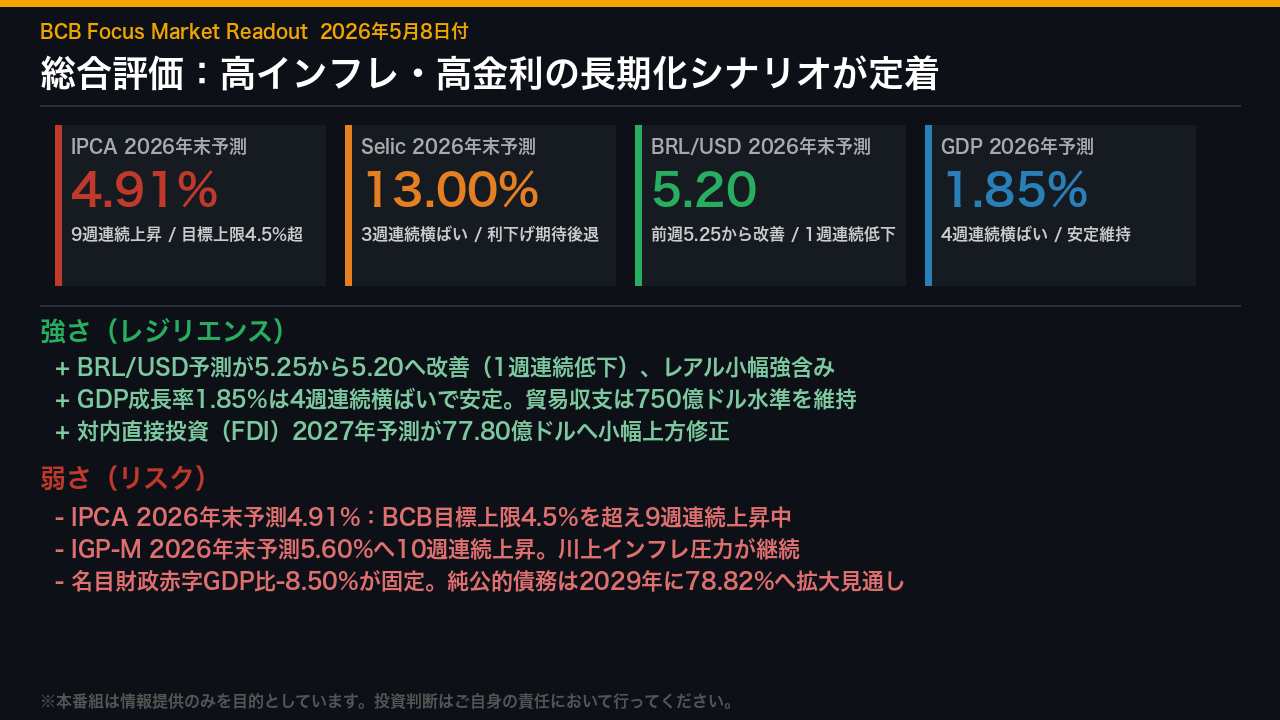

総合評価:高インフレ・高金利の長期化シナリオが定着

2026年5月8日付のBCB Focusレポートが示す最大の結論は、ブラジル経済における「高インフレ・高金利の長期化シナリオの定着」だ。

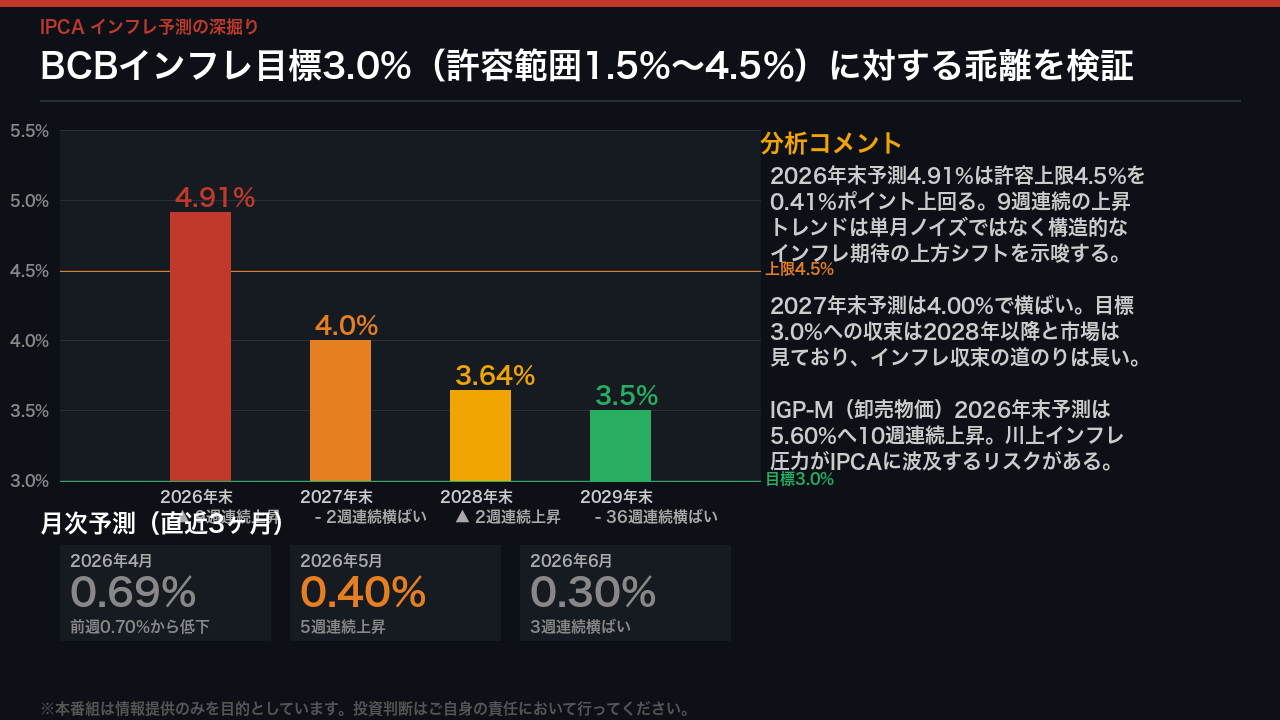

130社超の市場参加者が予測するIPCA、つまりブラジルの消費者物価指数の2026年末予測は4.91%と、前週の4.89%からさらに上昇し、9週連続の上昇トレンドを記録した。

BCBのインフレ目標は3.0%、許容上限は4.5%であり、現在の予測値はその上限を明確に超えている。

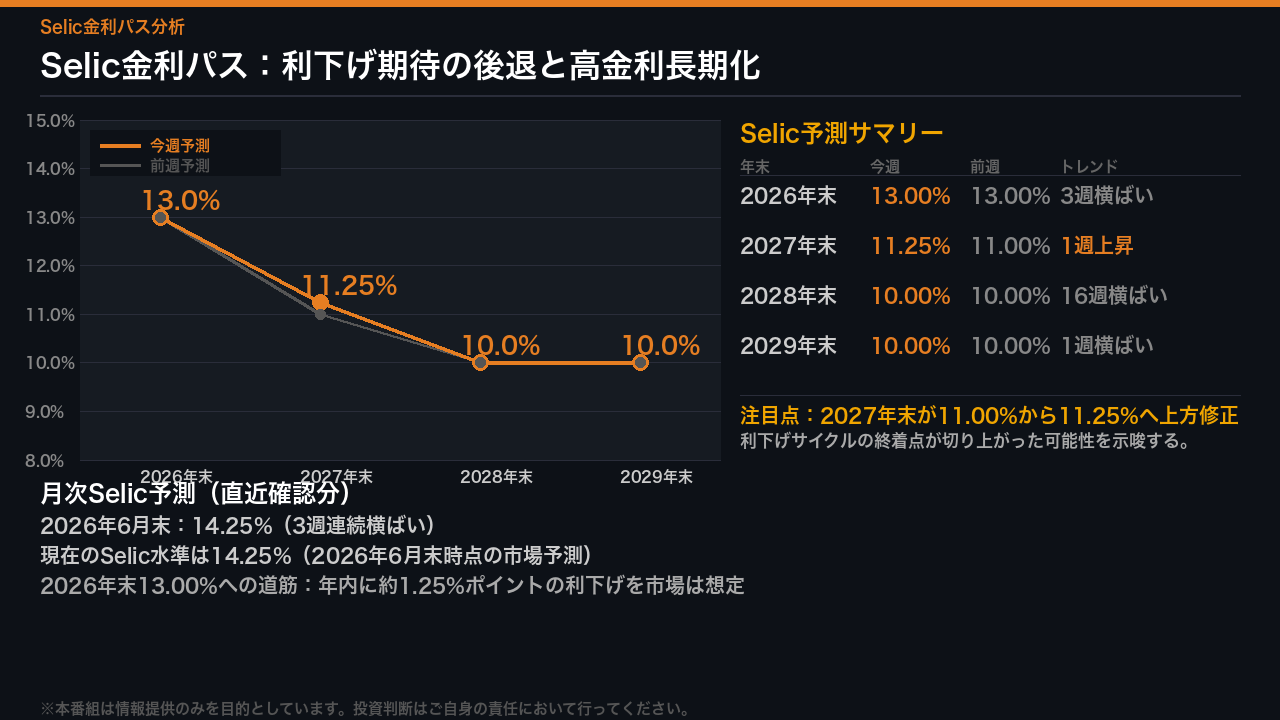

これを受けてSelic政策金利の2026年末予測は13.00%で3週連続横ばいとなり、市場は利下げ期待を後退させている。

一方でポジティブな側面も存在する。

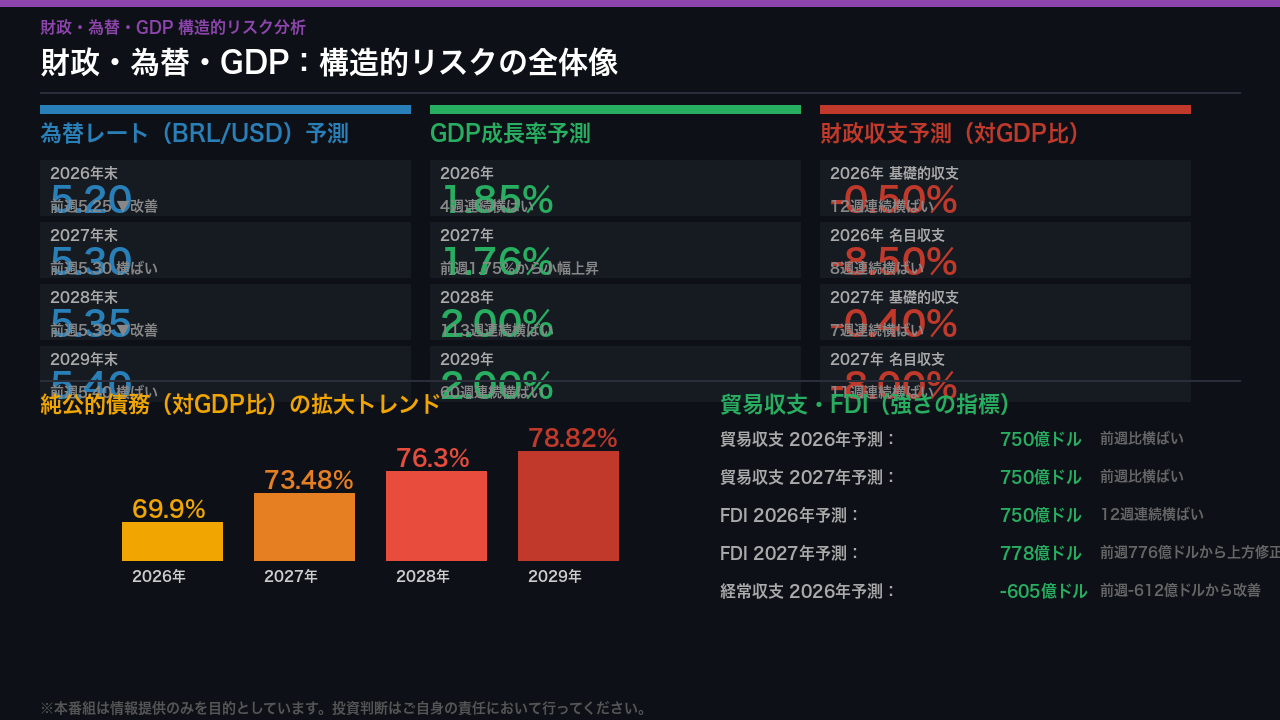

BRL対ドルの2026年末予測は前週の5.25から5.20へと小幅改善し、貿易収支は750億ドル水準を維持、対内直接投資も安定している。

強さと弱さが混在する中、今回のレポートが示す最大のシグナルは「インフレ上振れとSelic高止まりの共存」という構造的な緊張感だ。

IPCA・インフレ予測の深掘り:9週連続上昇の意味

インフレ予測を年次・月次の両軸で深掘りする。

2026年末のIPCA予測は4.91%と、前週の4.89%から0.02%ポイント上昇し、9週連続の上昇トレンドを継続している。

BCBのインフレ目標は3.0%、許容上限は4.5%であり、現在の予測値はその上限を0.41%ポイント上回る水準だ。

9週という継続週数は、単月のノイズではなく、市場参加者のインフレ期待が構造的に上方シフトしていることを示唆する。

2027年末予測は4.00%で横ばいを維持しており、目標の3.0%への収束は2028年以降と市場は見ている。

さらに注目すべきは卸売物価に相当するIGP-Mだ。

2026年末予測は5.60%へと10週連続で上昇しており、川上インフレ圧力がIPCAに波及するリスクを示唆する可能性がある。

月次では5月予測が0.40%と5週連続上昇、6月は0.30%で横ばいとなっており、短期的なインフレ圧力は5月にピークを迎える可能性がある。

ただし単月データからの断定は慎重であるべきだ。

Selic金利パス:利下げ期待の後退と高金利長期化

Selic金利の予測パスを詳細に分析する。

2026年末予測は13.00%で3週連続横ばいとなり、市場の利下げ期待は一服している。

現在の政策金利水準は2026年6月末予測で14.25%であり、年末の13.00%まで年内に約1.25%ポイントの利下げを市場は想定している計算だ。

より注目すべきは2027年末予測の変化だ。

前週の11.00%から今週は11.25%へと上方修正され、1週連続の上昇トレンドに転じた。

これは利下げサイクルの終着点、いわゆるターミナルレートが切り上がった可能性を示唆する。

2028年末・2029年末はともに10.00%で横ばいを維持しており、市場は「2028年以降は10%前後で安定」というシナリオを描いている。

ただし、インフレ予測が9週連続で上昇している現状を踏まえると、このパスがさらに上方修正されるリスクは排除できない。

Selic高止まりはブラジル国内の借入コストを押し上げ、GDP成長率の下押し圧力になり得る点も留意が必要だ。

財政・為替・GDP:構造的リスクの全体像

財政・為替・GDPの3指標を横断的に分析する。

まず為替だが、BRL対ドルの2026年末予測は前週の5.25から5.20へと小幅改善した。

ただし2028年末は5.35、2029年末は5.40と、中長期では緩やかなBRL安が続く見通しだ。

GDP成長率は2026年が1.85%で4週連続横ばい、2027年は1.76%と前週の1.75%から微修正された。

成長率は安定しているが、高金利環境が続く中での1.85%という数字は、ブラジル経済のレジリエンスを示す一方、潜在成長率との比較では慎重な評価が必要だ。

最も構造的なリスクとして注目すべきは財政だ。

2026年の名目財政赤字はGDP比マイナス8.50%で8週連続横ばい、基礎的収支もマイナス0.50%で12週連続横ばいと固定されている。

純公的債務はGDP比で2026年の69.90%から2029年には78.82%へと拡大する見通しであり、この財政悪化トレンドがインフレ期待の上振れを後押しし、Selicの高止まりを正当化する構造的な悪循環を形成している可能性がある。

一方でポジティブな側面として、貿易収支は750億ドル水準を維持し、経常収支赤字も前週の612億ドルから605億ドルへと改善している。

BRL/JPYキャリートレードへの含意:日本人投資家が知るべきこと

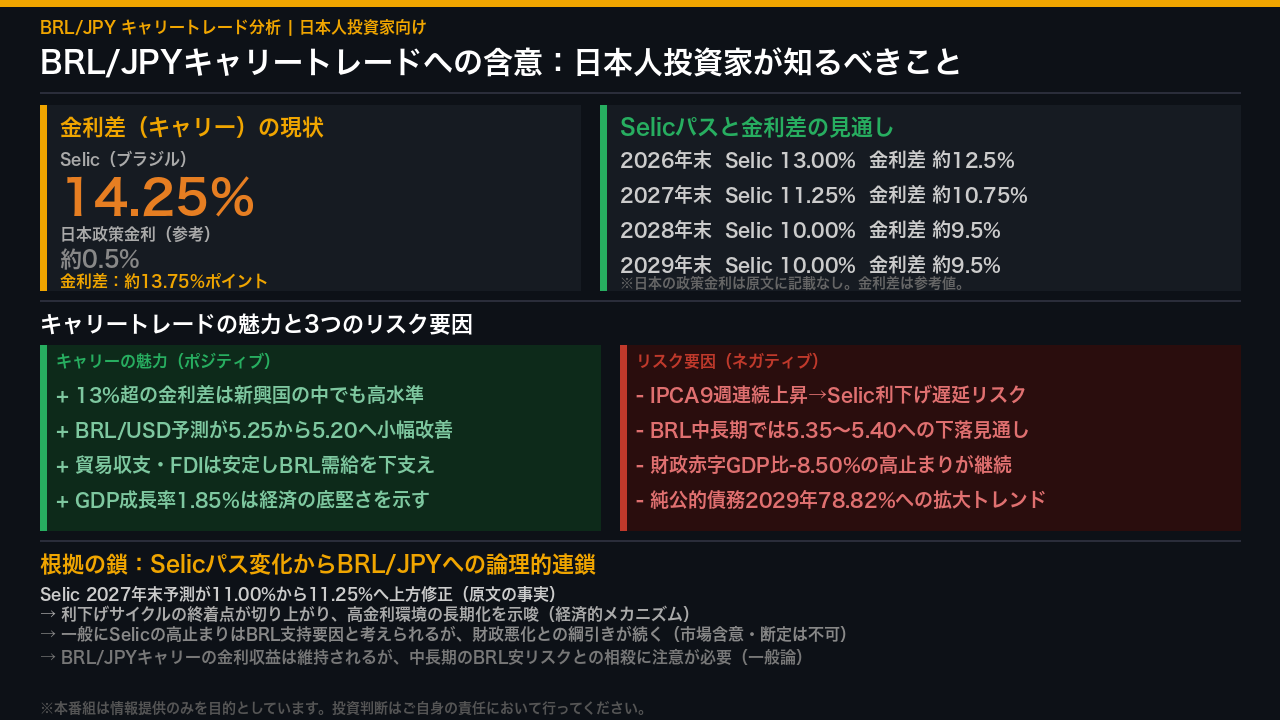

日本の個人投資家・FXトレーダーにとって最も重要なBRL/JPYキャリートレードへの含意を整理する。

現在のSelic政策金利は2026年6月末予測で14.25%であり、日本の政策金利との差は約13.75%ポイントに達する。

この金利差はブラジル国債やBRL建て資産のキャリー妙味を支える大きな要因だ。

Selicの利下げパスを見ると、2026年末13.00%、2027年末11.25%、2028年末以降10.00%と段階的な低下が見込まれており、金利差は縮小方向にある。

特に今週、2027年末予測が11.00%から11.25%へ上方修正されたことは、利下げサイクルの終着点が切り上がった可能性を示唆し、一般にSelicの高止まりはBRL支持要因と考えられる。

しかし財政赤字GDP比マイナス8.50%の高止まりと純公的債務の拡大トレンドは、中長期のBRL安圧力として働く可能性がある。

BRL/USD予測は2028年末5.35、2029年末5.40と緩やかなBRL安を示しており、金利収益が為替損失で相殺されるリスクは常に存在する。

投資判断はご自身の責任において行ってください。

本番組は情報提供のみを目的としています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。