本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-05 05:17)

📺 動画で詳細な解説を見る

決算サマリー:最重要ファクト一覧

パランティア・テクノロジーズの2026年第1四半期決算速報です。

結論から入ります。

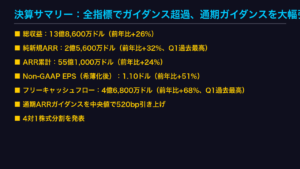

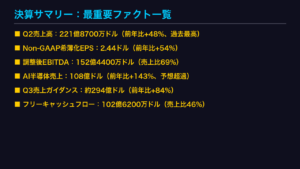

売上高は前年比85%増の16億3,300万ドルを記録し、これは同社史上最高の前年比成長率です。

米国事業は前年比104%増と文字通り倍増。

GAAP営業利益率は46%、調整後営業利益率は60%に達し、収益性と成長性を同時に証明しました。

Rule of 40スコアは145%。

これはNVIDIA、Micron、SKハイニックスと並ぶAIインフラ企業としての地位を示す数字です。

この決算は、あらゆる主要指標でコンセンサス予想を大幅に上回る内容でした。

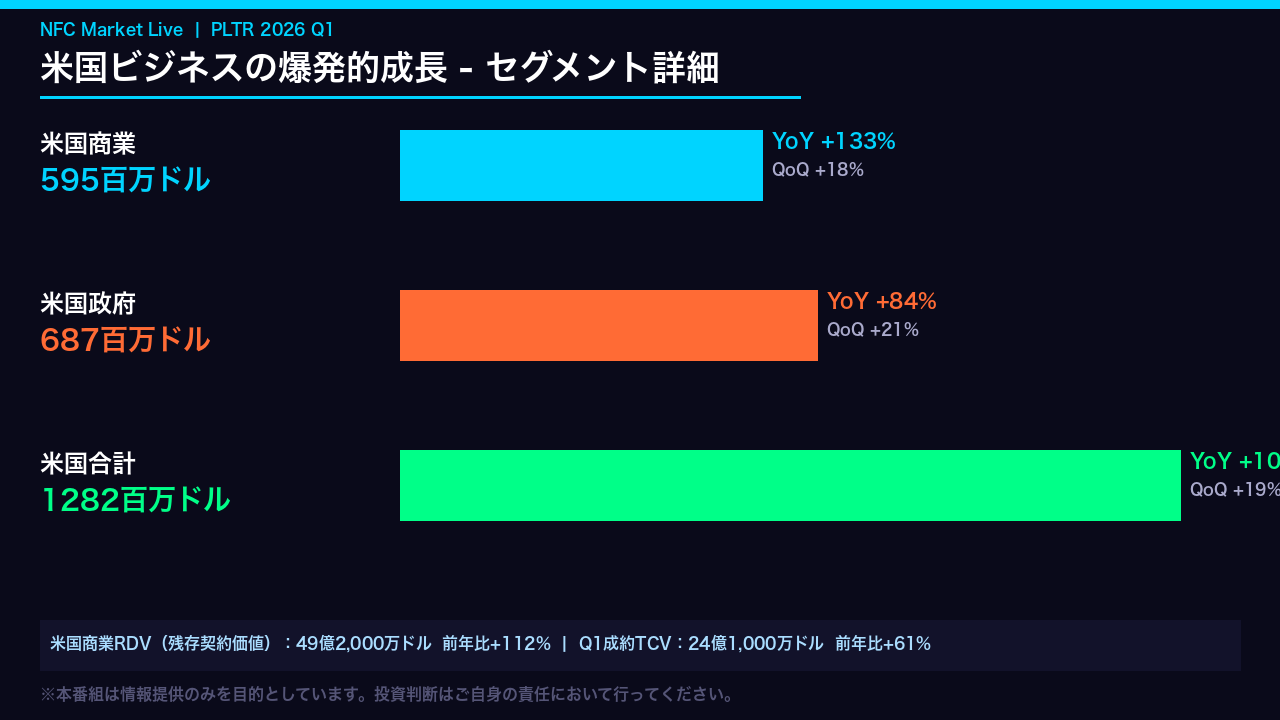

米国ビジネスの爆発的成長

米国ビジネスの内訳を見ると、成長の質の高さが際立ちます。

米国商業部門は前年比133%増の5億9,500万ドル。

これは単なる新規顧客獲得ではなく、既存顧客のAIPプラットフォームへの深い統合が進んでいることを示しています。

米国政府部門も前年比84%増の6億8,700万ドルと力強く、防衛・安全保障分野でのAI需要が本格化しています。

将来の売上を示す先行指標である米国商業RDVは49億2,000万ドルと前年比112%増。

パイプラインの厚みは今後の成長継続を強く示唆しています。

収益性の飛躍:利益率の構造変化

収益性の改善幅が際立ちます。

GAAP営業利益率は前年同期の20%から46%へと26ポイントの大幅改善。

調整後営業利益率は60%に達し、前年同期の44%から16ポイント上昇しました。

粗利益率は87%を維持しており、ソフトウェアビジネスとしての本質的な高収益構造が確認できます。

調整後フリーキャッシュフローは9億2,500万ドル、利益率57%。

現金創出力の強さは、将来の投資余力と財務的安定性を同時に示しています。

成長と収益性の両立という、多くの高成長企業が直面するトレードオフを、パランティアは完全に克服しつつあります。

ガイダンスの大幅引き上げ:通期見通し

ガイダンスの引き上げ幅が市場の度肝を抜きました。

通期売上高ガイダンスは76億5,000万〜76億6,200万ドル、前年比71%成長。

これは前回ガイダンスの61%成長から10ポイントの大幅引き上げです。

特に注目すべきは米国商業売上高ガイダンスで、32億2,400万ドル以上、成長率120%以上という数字はコンセンサス予想を大きく上回るものでした。

Q2単体でも売上高17億9,700万〜18億100万ドルを見込んでおり、成長の加速が一時的なものではないという経営陣の強い自信が読み取れます。

CEOの発言と成長ドライバー:AIPの威力

CEOのアレックス・カープ氏は「Rule of 40スコアが145%に急上昇した。

この指標を打ち破ったのはNVIDIA、Micron、SKハイニックスというAIインフラ企業のみだ」と宣言しました。

成長の核心はAIPプラットフォームの企業への深い浸透です。

100万ドル以上の案件を206件、1,000万ドル以上の大型案件を47件成約。

これは単なる新規顧客獲得ではなく、既存顧客が大規模にAIを本番環境へ展開し始めたことを意味します。

財務面では現金・短期米国債を80億ドル保有し、無借金経営を維持。

成長投資の余力は十分です。

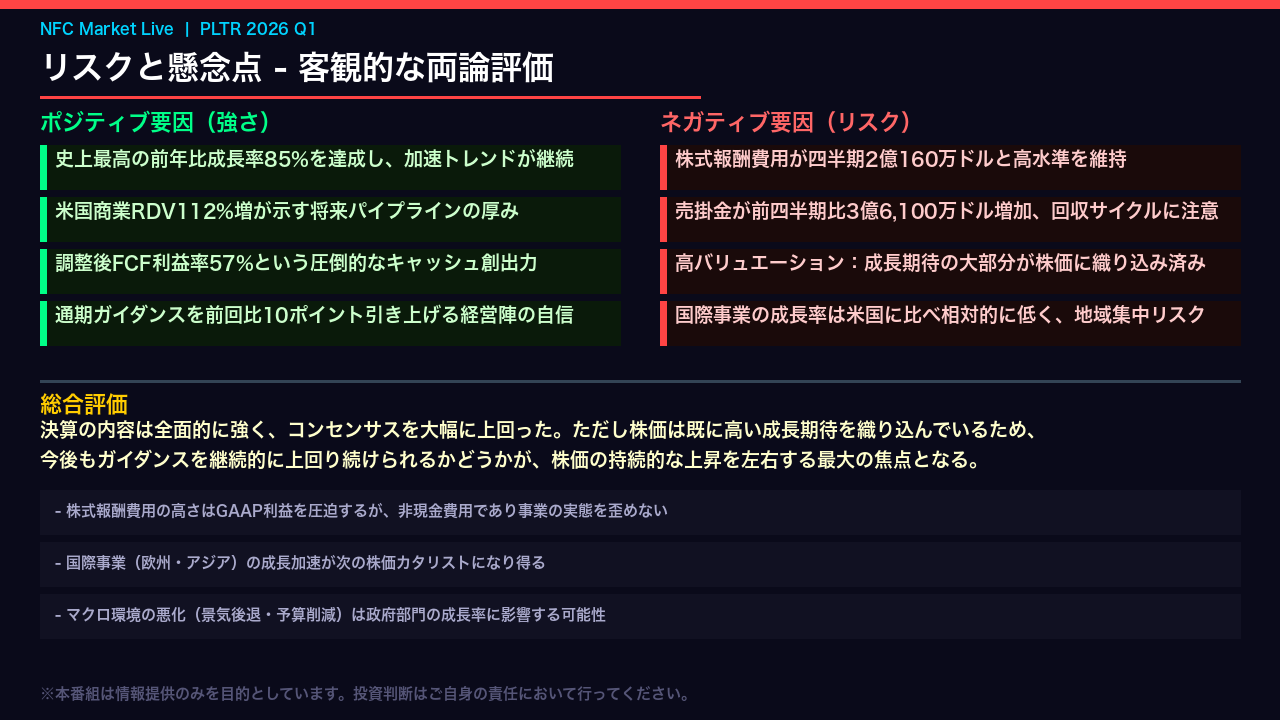

リスクと懸念点:客観的な両論評価

客観的な評価のために、強みとリスクを並べて検討します。

強みは明確です。

史上最高の成長率、厚いパイプライン、圧倒的なキャッシュ創出力。

一方でリスクも直視する必要があります。

株式報酬費用は四半期2億160万ドルと依然高水準で、これが調整後EPSをGAAP EPSより低くする要因です。

売掛金の急増は成長の証でもありますが、キャッシュ回収の遅延リスクを内包します。

最大のリスクはバリュエーションです。

株価はすでに極めて高い成長期待を織り込んでおり、ガイダンスを継続的に上回り続けることが株価維持の絶対条件となっています。

株価・セクターへのインプリケーション

この決算が市場全体に示すインプリケーションを整理します。

第一に、企業のAI投資が「実験」から「本番展開」へ移行したことをパランティアの数字が証明しました。

これはAIインフラセクター全体にとってポジティブなシグナルです。

第二に、米国政府部門の84%成長は防衛・安全保障分野でのAI予算拡大が本格化していることを示しており、同セクターの競合他社にも追い風となります。

日本の投資家にとっては、円安局面での米ドル建て資産としての魅力が増す一方、既に高い株価水準を踏まえた慎重なポジション管理が求められます。

成長の加速が続く限り高バリュエーションは正当化され得ますが、鈍化した際の調整リスクも相応に大きいことを忘れてはなりません。

※本番組は情報提供のみを目的としています。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。