本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-04 21:16)

📺 動画で詳細な解説を見る

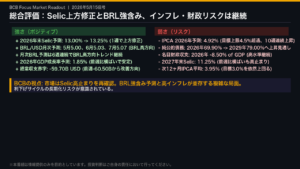

総合評価:インフレ粘着・Selic高止まり・BRL改善の三角構図

2026年4月30日付けBCBフォーカスレポートが示す景色を一言で表すなら、「インフレ粘着・Selic高止まり・BRL改善」という三角構図だ。

市場参加者130社超の予測中央値を見ると、2026年末のIPCA予測は4.89%と、BCBのインフレ目標上限4.5%を超えた状態が8週連続で続いている。

これを受けてSelic金利の2026年末予測は13.00%で2週連続横ばいとなり、市場は早期利下げを織り込んでいない。

一方でBRL/USD予測は4週連続でBRL高方向に修正されており、為替面には改善の兆しがある。

GDP成長率は1.85%で底堅く、財政赤字は名目GDP比マイナス8.50%の高水準が続く。

強さと弱さが混在する複雑な構図を、これから丁寧に解説する。

前週比変化の全体マップ:何が動き、何が動かなかったか

今週の変化を12指標で俯瞰する。

最も目を引くのはIGP-M(卸売物価指数)の2026年末予測で、前週4.80%から5.50%へ大幅に跳ね上がり、9週連続の上昇トレンドとなった。

IPCAも4.86%から4.89%へ8週連続の上方修正が続く。

インフレ指標が揃って上振れしている点は重要なシグナルだ。

一方、Selicは2026末・2027末ともに横ばいで、市場は利下げ開始時期を変えていない。

為替はBRL/USD2027末予測が5.35から5.30へBRL高方向に動いた。

GDPは2027年が1.80%から1.75%へ小幅下方修正されており、成長の勢いが若干鈍化する可能性を示唆している。

財政指標は名目赤字GDP比マイナス8.50%で7週連続横ばいと、高水準での膠着が続く。

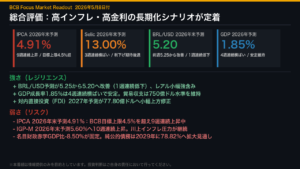

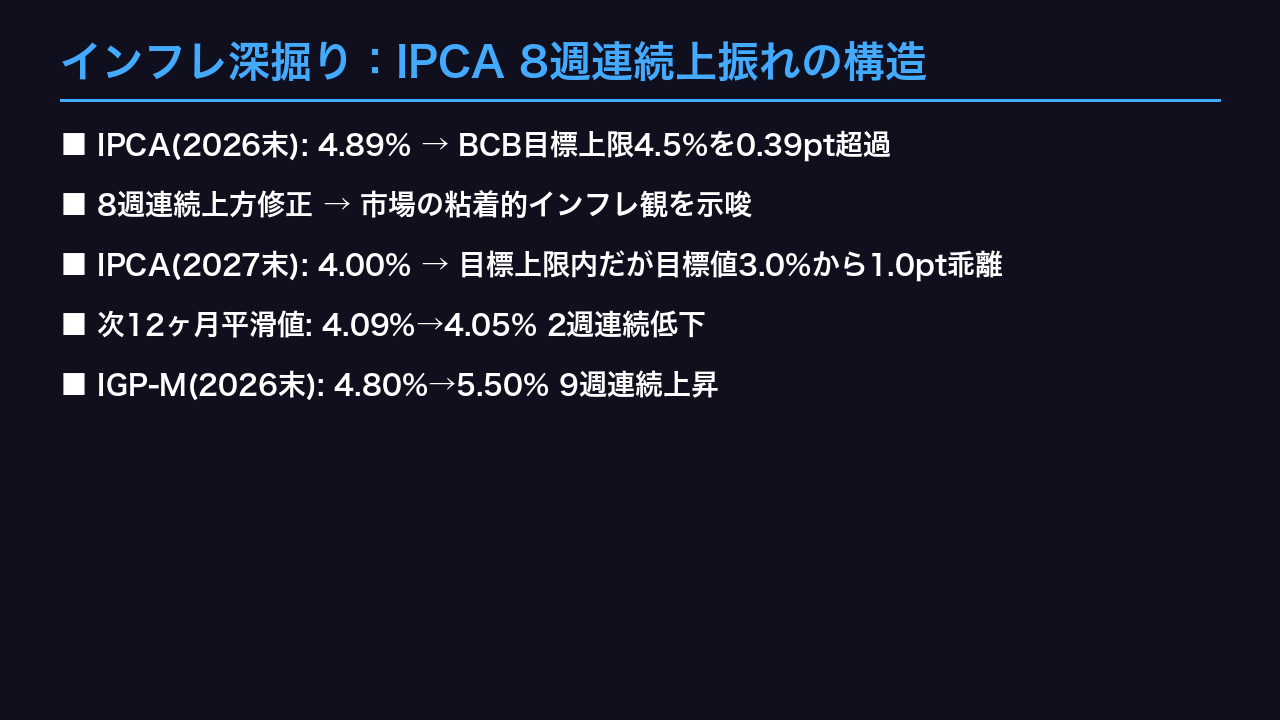

インフレ深掘り:IPCA 8週連続上振れの構造

インフレを深掘りする。

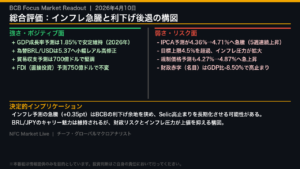

2026年末のIPCA予測は4.89%で、BCBのインフレ目標上限4.5%を0.39ポイント上回っている。

この上振れが8週連続で続いているという事実は、市場参加者が「インフレはすぐには収まらない」という見方を持続的に強めていることを示唆する。

2027年末は4.00%と目標上限内に収まる予測だが、BCBの目標値3.0%との乖離は1.0ポイントと依然大きい。

2028年が3.64%、2029年が3.50%と緩やかな収束パスが描かれているが、これはあくまで現時点の市場予測であり、実現には継続的な引き締め姿勢が必要だ。

一方、次12ヶ月の平滑化インフレ期待は4.09%から4.05%へ2週連続で低下しており、短期的な期待インフレには若干の落ち着きが見られる可能性がある。

ただし単週・単月のデータから構造的トレンドを断定することは避けるべきだ。

Selic金利パス:高止まりの構造と利下げシナリオ

Selic金利パスを読み解く。

現在の短期Selicは14.25%だが、市場は2026年末を13.00%と予測しており、年内に約1.25ポイントの引き下げを見込んでいる。

ただしこの予測は2週連続で変化がなく、インフレ上振れを受けて利下げ期待が後退している状況だ。

2027年末は11.00%、2028年末は10.00%と、緩やかな利下げパスが描かれている。

これは市場が「Higher for Longer」、つまり高金利を長期間維持するシナリオを織り込んでいることを示唆する。

特に注目すべきは2029年末予測が9.75%から10.00%へ1週間で上方修正された点だ。

長期的な中立金利の見方が若干引き上げられた可能性があるが、単週の変化であり、この解釈は慎重に扱う必要がある。

BCBがCOPOM会合でこのFocusデータを参照することを踏まえると、市場の「高金利長期化」期待はBCBの政策判断にも影響を与える可能性がある。

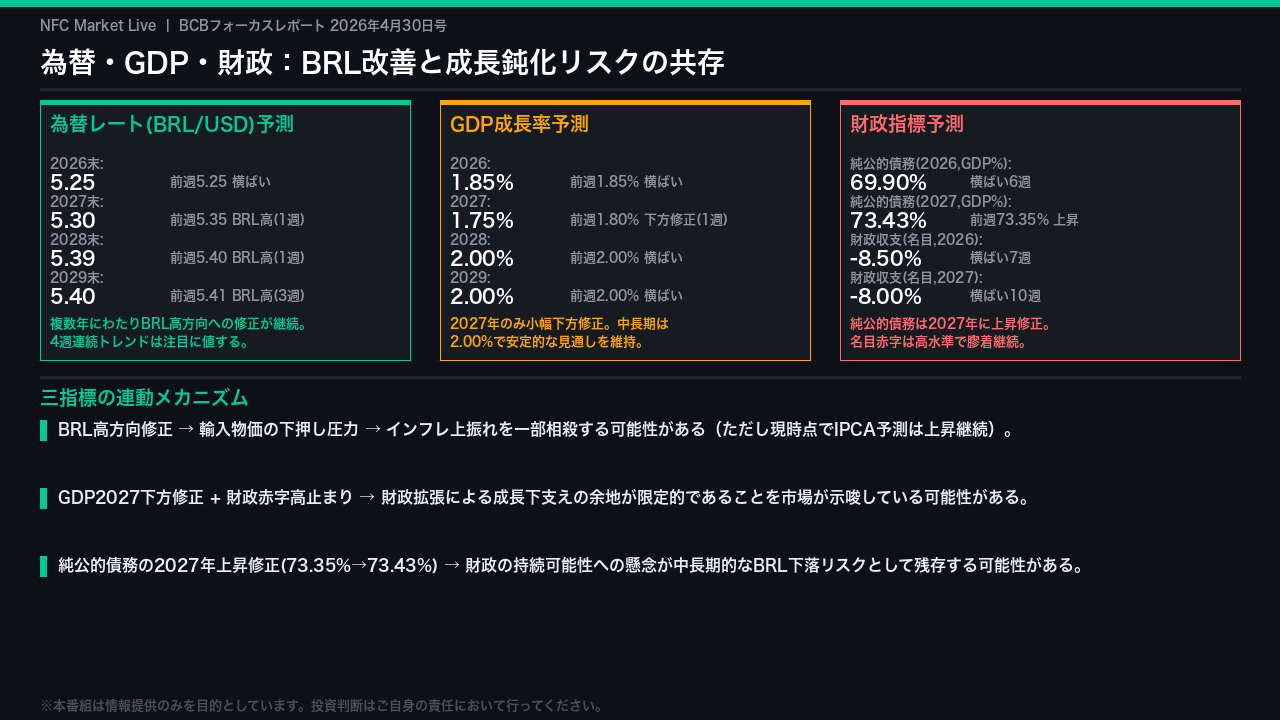

為替・GDP・財政:BRL改善と成長鈍化リスクの共存

為替・GDP・財政の三指標を横断的に見る。

為替は2027年末以降、複数年にわたってBRL高方向への修正が続いており、2029年末予測は5.41から5.40へ3週連続でBRL高方向に動いている。

BRL高は輸入物価を下押しし、インフレ上振れを一部相殺する可能性があるが、現時点でIPCA予測は依然として上昇トレンドにある。

GDPは2026年が1.85%で横ばいを維持しているが、2027年が1.80%から1.75%へ小幅下方修正された。

中長期の2028・2029年は2.00%で安定的な見通しが維持されており、成長の底堅さは確認できる。

財政面では純公的債務の2027年予測が73.35%から73.43%へ上昇修正されており、名目財政赤字はGDP比マイナス8.50%で7週連続横ばいと高水準での膠着が続く。

財政の持続可能性への懸念は中長期的なBRL下落リスクとして残存する可能性がある。

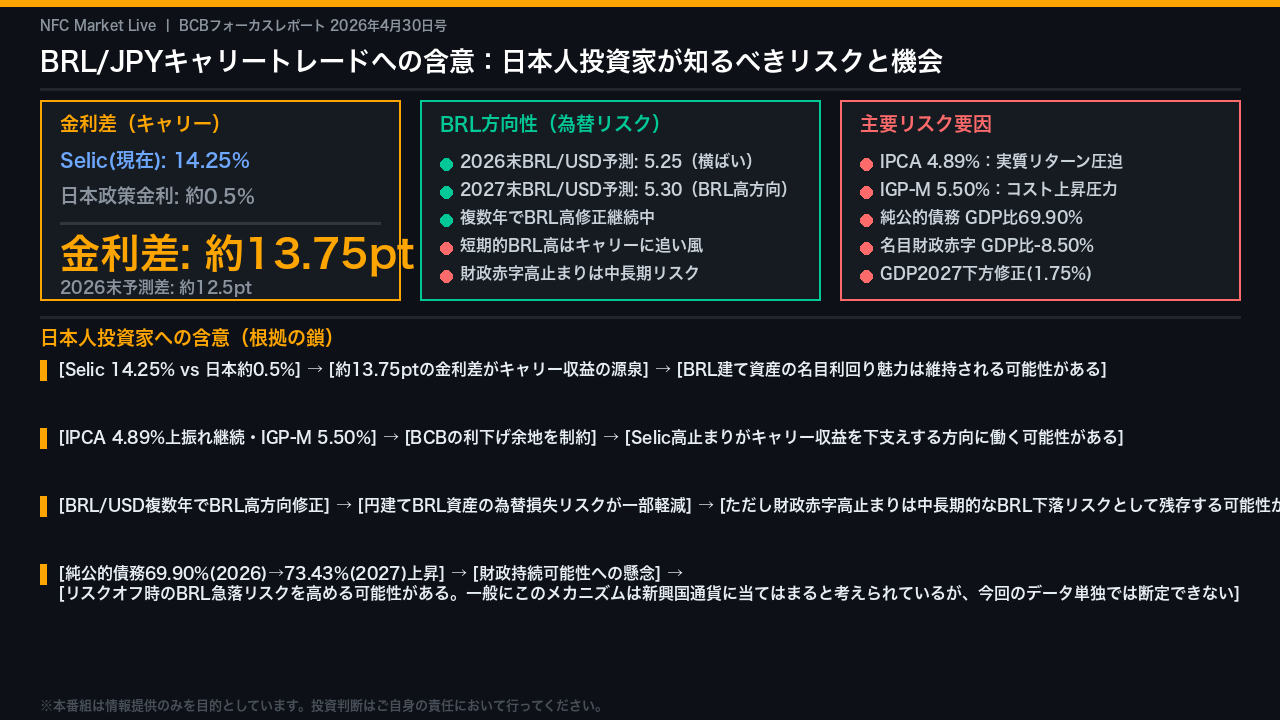

BRL/JPYキャリートレードへの含意:日本人投資家が知るべきリスクと機会

日本の個人投資家・FXトレーダーへの含意を整理する。

現在のSelic14.25%と日本の政策金利約0.5%の差は約13.75ポイントに達する。

この金利差がBRL建て資産のキャリー収益の源泉であり、Selic高止まりが続く限り名目利回りの魅力は維持される可能性がある。

インフレ上振れがBCBの利下げ余地を制約しているという構図は、逆説的にキャリー収益を下支えする方向に働く可能性がある。

為替面では複数年にわたるBRL高方向修正が続いており、短期的にはキャリートレードへの追い風となる可能性がある。

ただし財政赤字はGDP比マイナス8.50%で高止まりし、純公的債務は2027年に73.43%へ上昇修正されている。

財政の持続可能性への懸念は、リスクオフ局面でのBRL急落リスクを高める可能性があると一般に考えられているが、今回のデータ単独では断定できない。

高利回りと高リスクが共存する構図は変わっていない。

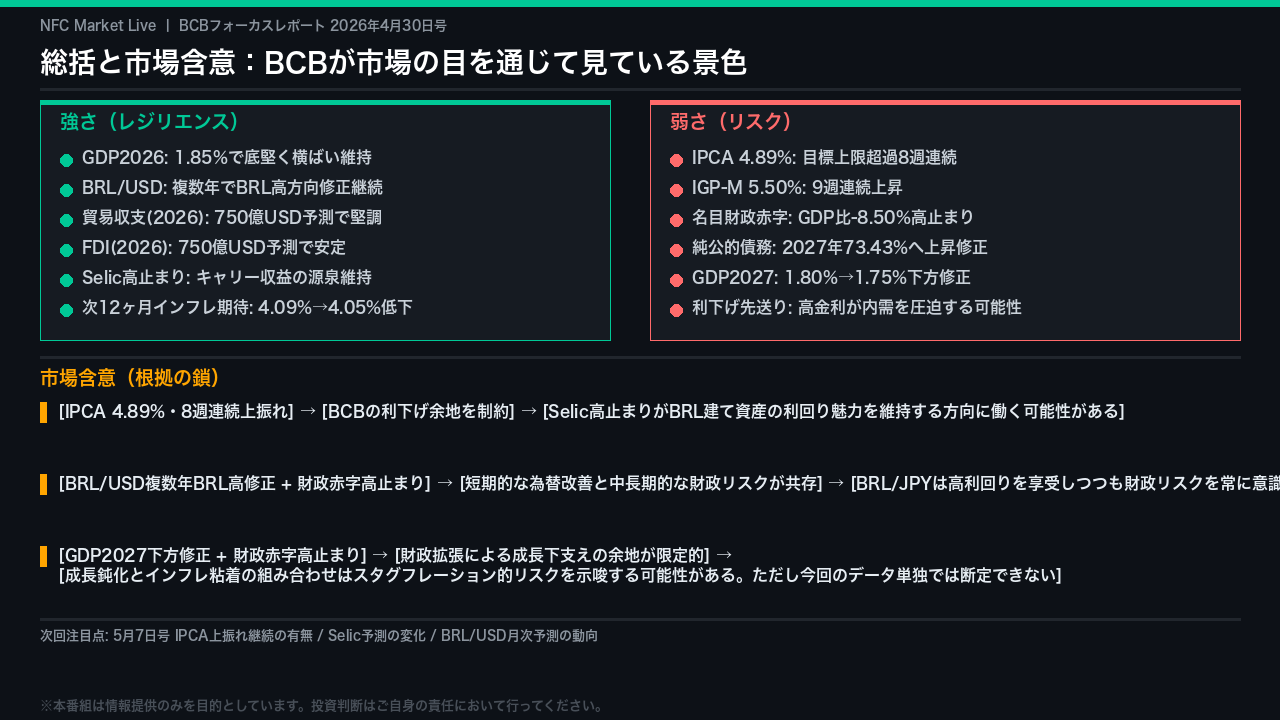

総括と市場含意:BCBが「市場の目」を通じて見ている景色

今週のFocusレポートが示す総括を提示する。

強さの側面では、GDP成長率は1.85%で底堅く、BRL/USDは複数年でBRL高方向への修正が続き、貿易収支750億ドル・FDI750億ドルという対外収支の堅調さも確認できる。

弱さの側面では、IPCA4.89%の8週連続上振れ、IGP-M5.50%の9週連続上昇、名目財政赤字GDP比マイナス8.50%の高止まり、そして純公的債務の上昇修正が懸念材料として残る。

市場含意を根拠の鎖で整理すると、IPCA上振れがBCBの利下げ余地を制約し、Selic高止まりがBRL建て資産の利回り魅力を維持する方向に働く可能性がある。

一方、GDP鈍化とインフレ粘着の組み合わせはスタグフレーション的リスクを示唆する可能性があるが、今回のデータ単独では断定できない。

次回5月7日号でIPCA上振れが継続するか、Selic予測に変化が生じるかが最大の注目点となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。