本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 21:48)

📺 動画で詳細な解説を見る

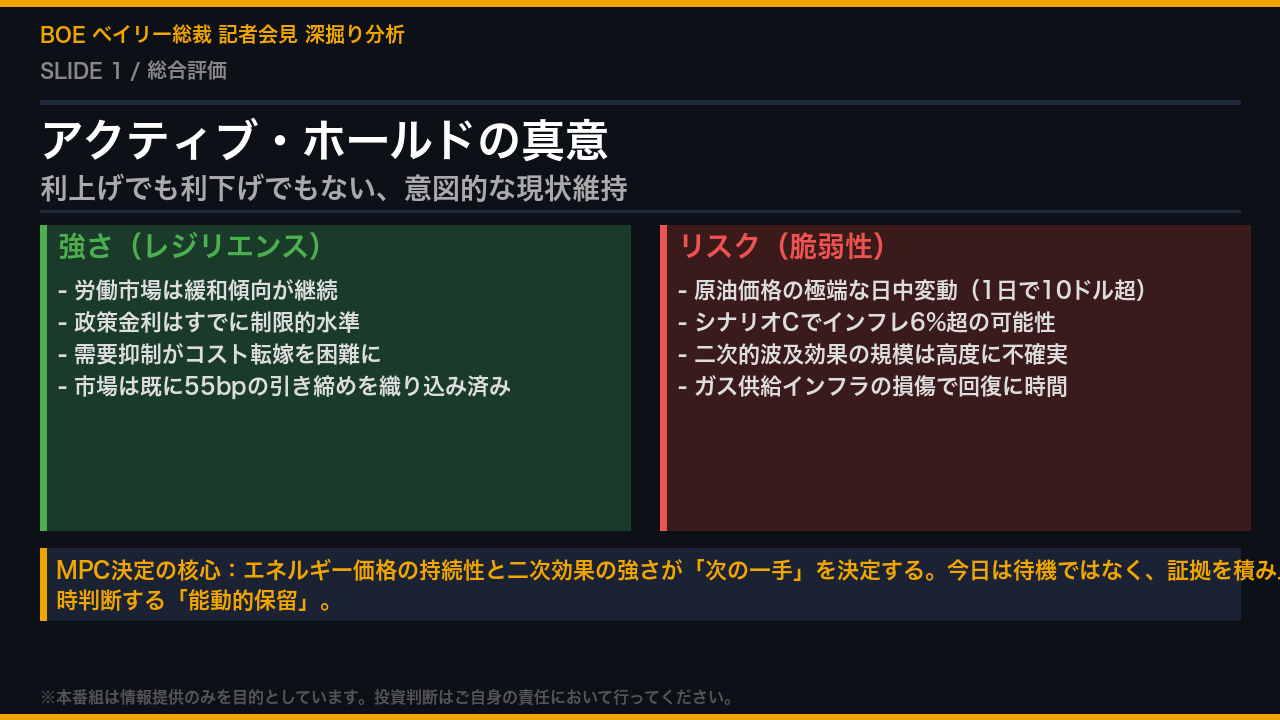

総合評価:アクティブ・ホールドの真意

BOEベイリー総裁の記者会見を総括する。

今回のMPCが下した判断は「利上げでも利下げでもない、意図的な現状維持」、すなわちベイリー総裁自身が繰り返し強調した「アクティブ・ホールド」だ。

経済の強さとリスクの両面を整理する。

強さの側面では、英国労働市場の緩和傾向が継続しており、これが二次的賃金・物価上昇圧力を抑制する可能性がある。

政策金利はすでに制限的な水準にあり、市場は今回の会合前に約55ベーシスポイントの引き締めをすでに織り込んでいた。

一方リスクの側面では、原油価格が会見中だけで10ドル超変動するという異例の不確実性が続いており、最悪シナリオではインフレが6%を超える可能性が示された。

今日の決定の核心は、証拠を積み上げながら毎回の会合で能動的に判断するという姿勢にある。

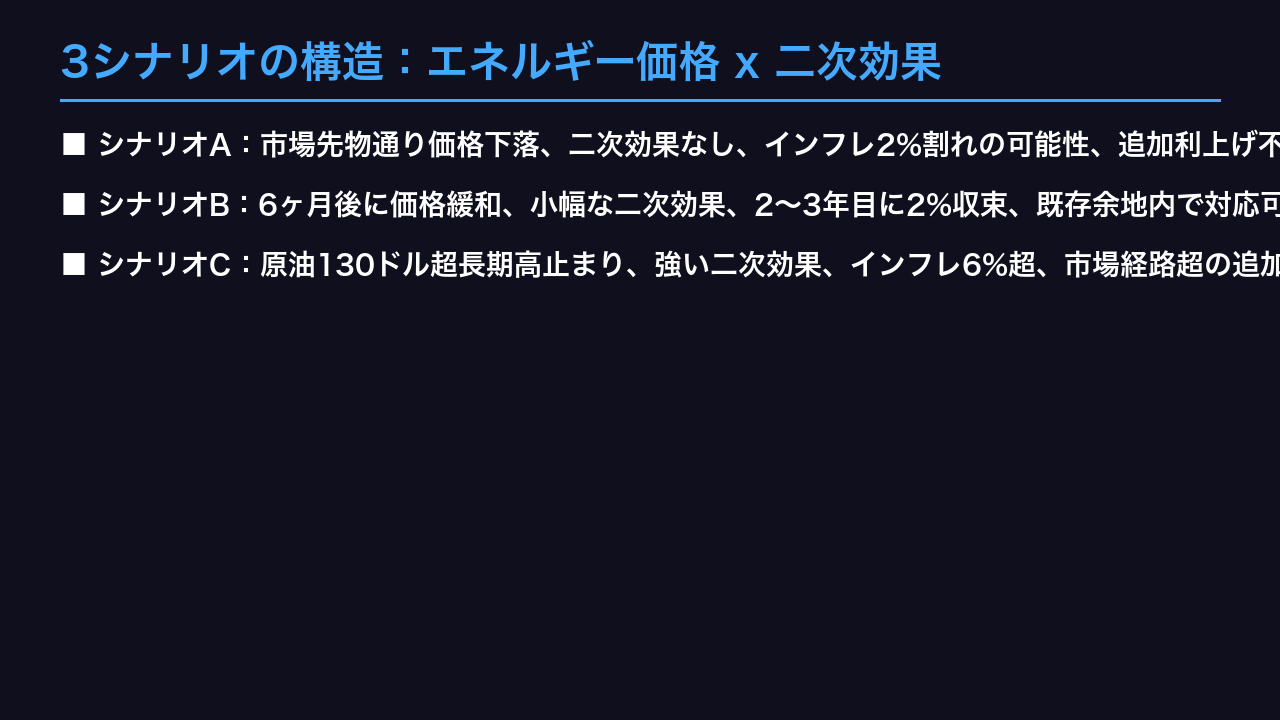

3シナリオの構造:エネルギー価格 x 二次効果

BOEが今回提示した3つのシナリオの構造を解説する。

2つの軸がある。

第1の軸は「エネルギー価格の持続性」、第2の軸は「二次的波及効果の強さ」だ。

シナリオAは市場先物カーブ通りにエネルギー価格が下落し、二次効果も発生しないケース。

インフレは目標の2%を下回る可能性があり、追加利上げは不要となりうる。

ただしベイリー総裁は、このシナリオが前提とするガス供給の急速回復は「楽観的すぎる」と示唆した。

シナリオBはガスインフラの損傷を考慮し、価格の緩和に時間がかかるケース。

小幅な二次効果を伴いつつも、2〜3年目にインフレは2%へ収束する。

既存の55ベーシスポイントの余地内で概ね対応可能とされ、ベイリー総裁が最も蓋然性が高いと示唆したシナリオだ。

シナリオCは原油130ドル超が長期高止まりし、強い二次効果が加わる最悪ケース。

インフレは6%を超え、市場経路を上回る追加利上げが必要となる。

「持続性こそがシナリオCの核心」とベイリー総裁は強調した。

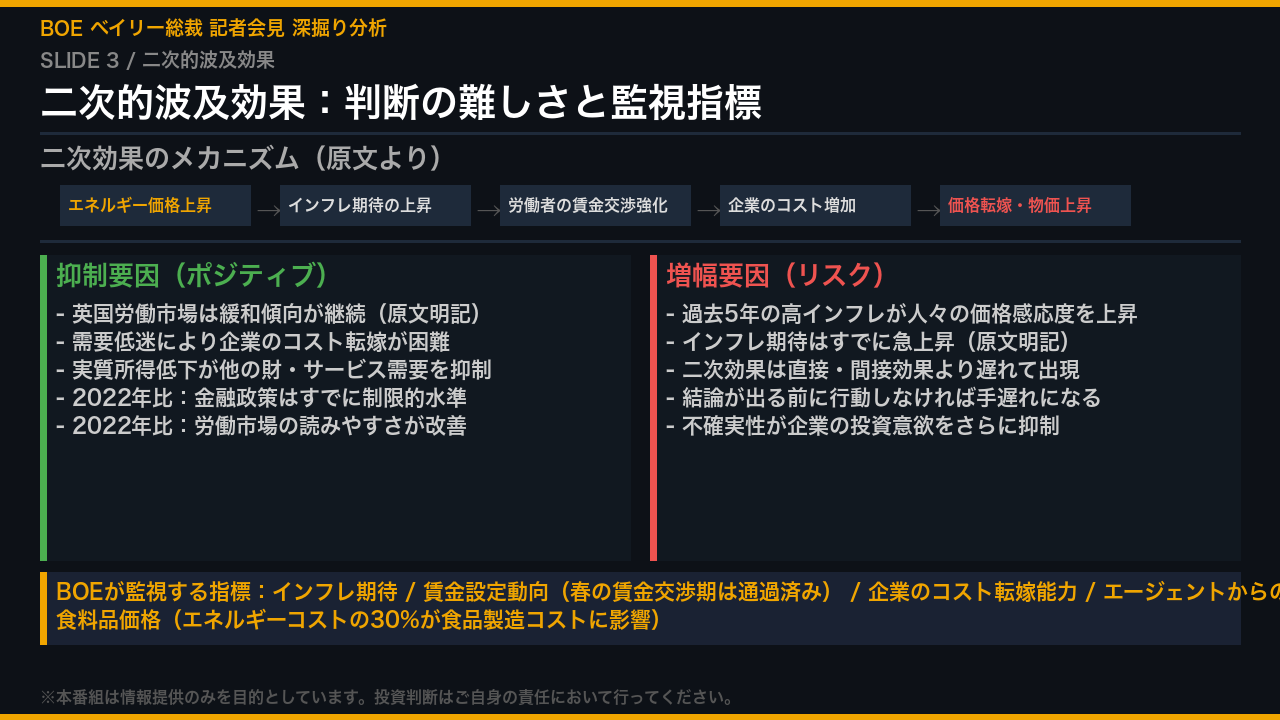

二次的波及効果:判断の難しさと監視指標

今回の会見で最も議論された「二次的波及効果」を深掘りする。

メカニズムはシンプルだ。

エネルギー価格上昇がインフレ期待を押し上げ、労働者の賃金交渉を強化し、企業コストが増加し、最終的に消費者物価に転嫁されるという連鎖だ。

この効果を抑制する要因として、ベイリー総裁は英国労働市場の緩和継続を明示的に挙げた。

需要が低迷している現状では、企業がコスト増を価格に転嫁することは困難であり、実質所得の低下が他の財・サービスへの需要をさらに抑制するという構造がある。

一方で増幅要因も存在する。

過去5年間の高インフレが人々の価格感応度を高めており、インフレ期待はすでに急上昇していると原文は明記している。

判断を難しくするのは、二次効果が直接・間接効果より遅れて出現するという性質だ。

証拠が出揃ってから行動したのでは手遅れになる。

BOEが特に注視するのは、インフレ期待、賃金動向、企業のコスト転嫁能力、そして食料品価格だ。

食品製造コストの約30%がエネルギーコストであるという事実が、その重要性を裏付けている。

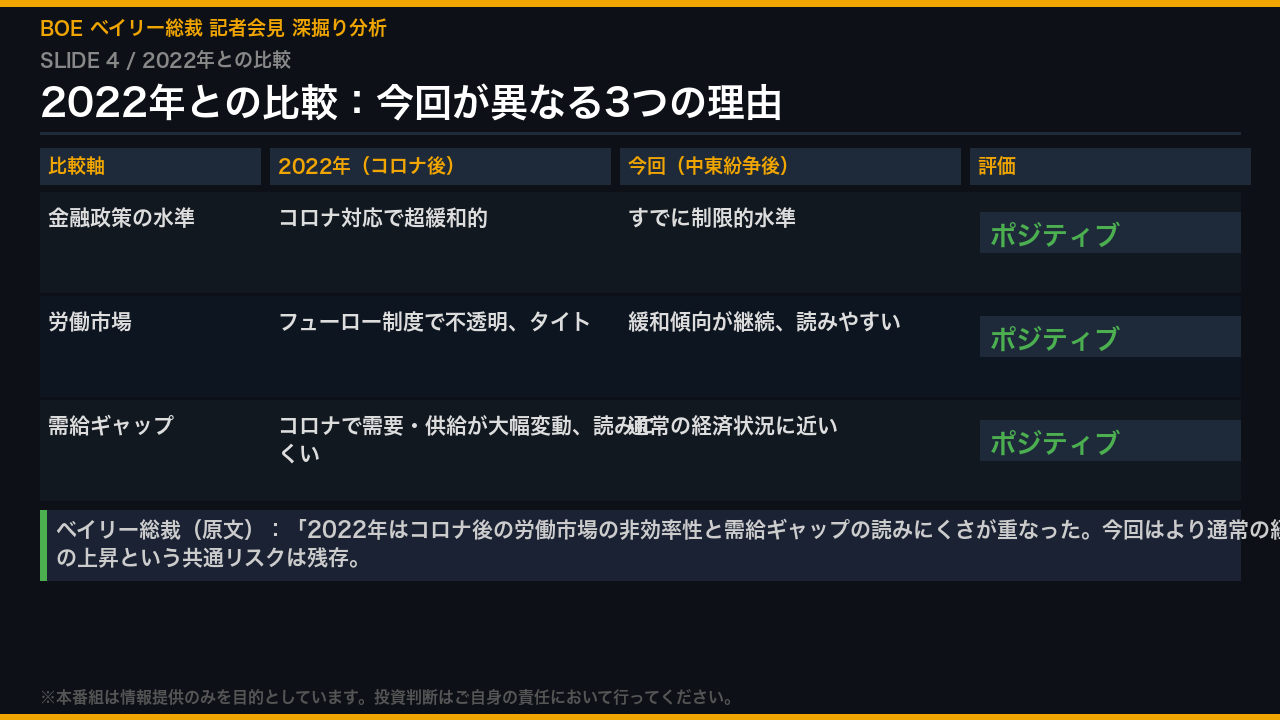

2022年との比較:今回が異なる3つの理由

記者からの「2022年の再来か」という問いに対し、ベイリー総裁は今回が異なる3つの理由を明示した。

第1に金融政策の水準だ。

2022年当時はコロナ対応の超緩和的な政策が続いていたが、今回はすでに制限的な水準にある。

これは出発点として重要な差異だ。

第2に労働市場の状況だ。

2022年はフューロー制度の成功が労働市場の実態を覆い隠し、失業率が予想に反して上昇しなかった。

今回は労働市場の緩和傾向が継続しており、読みやすい状況にある。

第3に需給ギャップの把握可能性だ。

コロナは需要と供給の両方を大幅に変動させ、経済の供給能力の読み取りを困難にした。

今回はより通常の経済状況に近い。

ただし、過去5年の高インフレが人々の価格感応度を高め、インフレ期待が上昇しているという共通リスクは今回も存在する。

ベイリー総裁はこれらの差異を踏まえ、今回の方が政策判断の精度が高いと示唆しているが、断定は避けている。

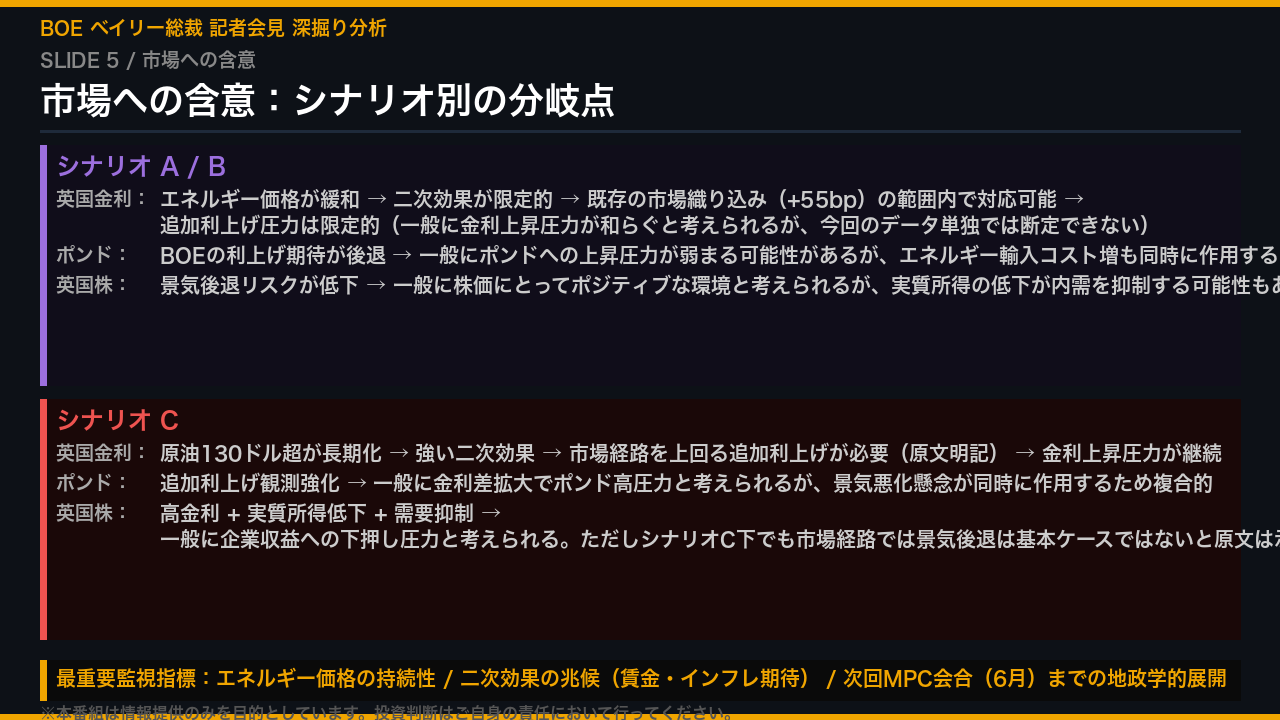

市場への含意:ポンド・英国株・金利の分岐点

最後に市場への含意を「根拠の鎖」の形式で整理する。

シナリオAまたはBに収束する場合、エネルギー価格の緩和が二次効果を限定的に抑え、既存の市場織り込み55ベーシスポイントの範囲内で対応可能となる。

一般に金利上昇圧力が和らぐと考えられるが、今回のデータ単独では断定できない。

ポンドへの影響はBOEの利上げ期待後退とエネルギー輸入コスト増が複合的に作用するため方向性は一様ではない。

シナリオCに移行する場合、原油130ドル超の長期化が強い二次効果を引き起こし、市場経路を上回る追加利上げが必要になると原文は明記している。

これは金利上昇圧力の継続を示唆するが、同時に景気悪化懸念も台頭するため、株式市場への影響は複合的だ。

次回6月のMPC会合までに注視すべき最重要指標は、エネルギー価格の持続性、賃金とインフレ期待という二次効果の兆候、そして中東情勢の地政学的展開の3点だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント