本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-15 21:46)

📺 動画で詳細な解説を見る

究極のサマリー

2026年4月のNY連銀製造業景気指数、通称エンパイア・ステート・サーベイの最新結果を分析する。

調査期間は4月2日から9日。

ヘッドラインとなる総合業況指数は前月の-0.2からプラス11.0へと11.2ポイント改善し、製造活動の明確な回復を示した。

新規受注は19.3、出荷は20.2と、いずれも大幅なプラスに転じた。

雇用者数指数も9.8と拡大を示している。

表面上は力強い回復に見える。

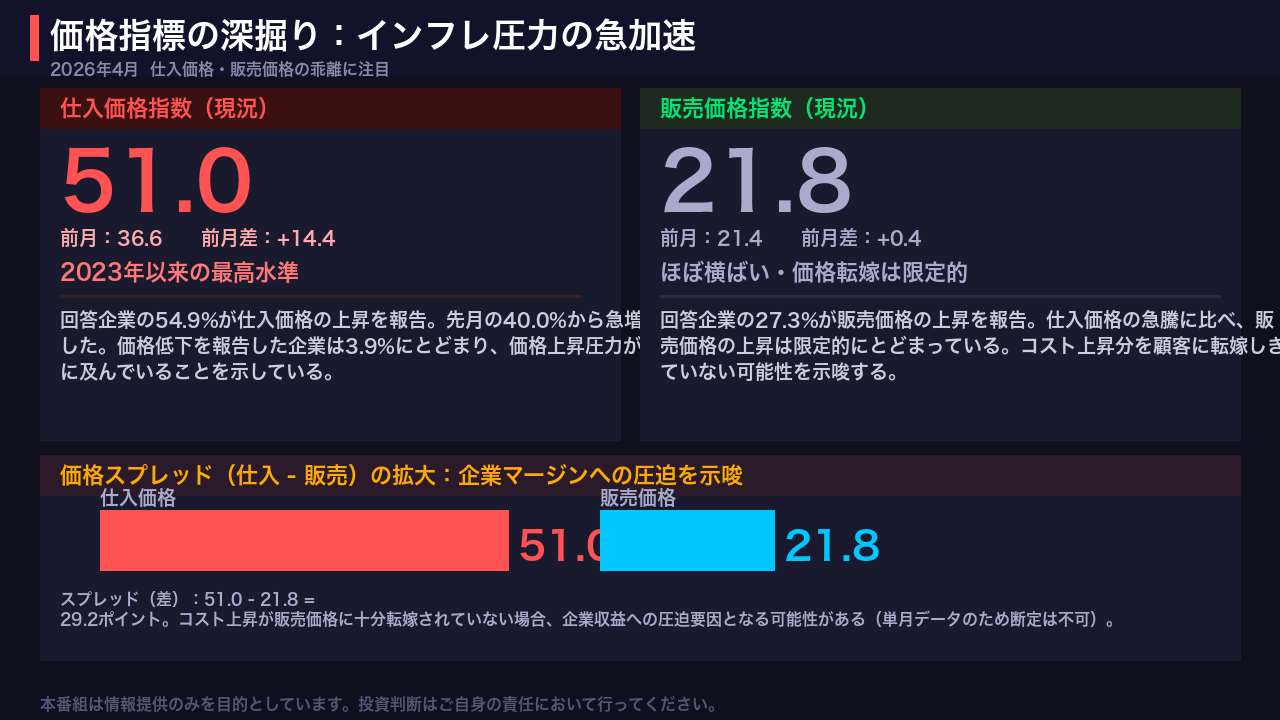

しかし今月のレポートで最も注目すべきは、仕入価格指数が前月の36.6から51.0へと14.4ポイントも急騰し、2023年以来の最高水準に達したという事実だ。

先月の鈍化から一転した急加速であり、インフレ圧力の再燃を強く示唆している。

さらに先行き指標を見ると、6ヶ月後の仕入価格期待指数は61.6と前月比18.5ポイントも跳ね上がっており、企業はインフレ圧力の長期化を警戒し始めている。

一方で将来の業況期待は19.6へ低下し、設備投資計画も弱まった。

活動の回復と、インフレ圧力の再加速という二つの力が同時に働いている、複雑な局面だ。

活動回復の詳細分析

現況指標の詳細を確認する。

総合業況指数は前月の-0.2からプラス11.0へと11.2ポイント改善した。

回答企業の内訳を見ると、活動増加と報告した企業が36.3%、減少と報告した企業が25.2%だった。

新規受注指数は6.4から19.3へ12.9ポイント上昇し、出荷指数は前月の-6.9から20.2へと27.1ポイントという大幅な改善を記録した。

これは製造活動の需要面と供給面の両方が同時に回復したことを示している。

雇用面では、雇用者数指数が5.8から9.8へ4ポイント上昇し、平均労働時間指数も1.9から13.7へと11.8ポイントの大幅増加となった。

雇用の量と質の両面で改善が見られる。

一方で懸念点もある。

供給可用性指数は-3.9から-10.1へとさらに悪化し、供給制約が強まっていることを示している。

納期指数は12.1と依然プラス圏にあり、納期の長期化が続いている。

未消化受注は9.1と3ヶ月連続でプラスを維持しており、受注残が積み上がっている状況だ。

活動の回復は本物と見られるが、供給サイドの制約が同時に強まっている点は注視が必要だ。

インフレ圧力の急加速

今月のレポートで最も重要なシグナルが、この価格指標だ。

仕入価格指数は前月の36.6から51.0へと14.4ポイントの急騰を記録した。

これは先月の鈍化から一転した急加速であり、2023年以来の最高水準に達している。

回答企業の54.9%が仕入価格の上昇を報告しており、価格上昇圧力が広範な企業に及んでいることがわかる。

一方、販売価格指数は21.4から21.8へとわずか0.4ポイントの変化にとどまった。

ここに重要な乖離がある。

仕入コストは急騰しているのに、販売価格への転嫁は限定的だ。

この差、いわゆる価格スプレッドは29.2ポイントに拡大している。

ただし、これは単月のデータであり、この乖離が企業収益の圧迫に直結すると断定することは慎むべきだ。

しかし傾向として、コスト上昇を顧客に転嫁しきれていない可能性は示唆されている。

なお、この仕入価格の急騰が関税政策の影響を反映している可能性については、調査期間が4月2日から9日であることを踏まえると時期的に整合するが、原文にその因果関係の明示はなく、断定は避ける。

先行き期待の変化

先行き指標、つまり6ヶ月後の期待を示す指数を詳しく見ていく。

将来の業況指数は前月の31.0から19.6へと11.4ポイント低下した。

依然プラス圏にあり、企業は全体として改善を期待しているが、その楽観度は明確に後退している。

将来の出荷指数も30.2から17.7へと12.5ポイント低下した。

一方で、将来の仕入価格指数は43.1から61.6へと18.5ポイントも急騰した。

これは今月の先行き指標の中で最も注目すべき数字だ。

企業は6ヶ月後もインフレ圧力が続くと見ており、その強度は現在よりもさらに高まると予想している。

将来の販売価格指数も32.4から38.6へと上昇しており、企業が将来的には価格転嫁を試みる意向を持っていることが示唆される。

設備投資計画指数は21.6から13.1へと8.5ポイント低下した。

将来の不確実性が高まる中で、企業が設備投資に慎重になっている可能性がある。

将来の供給可用性指数も-2.0から-8.1へと悪化しており、サプライチェーンの制約が今後も続くと企業が見ていることがわかる。

まとめると、企業は現在の活動回復を認識しつつも、インフレ圧力の長期化と供給制約の継続を警戒し、楽観度を下げている状況だ。

市場・政策へのインプリケーション

最後に、今回のデータが示す市場と政策へのインプリケーションを整理する。

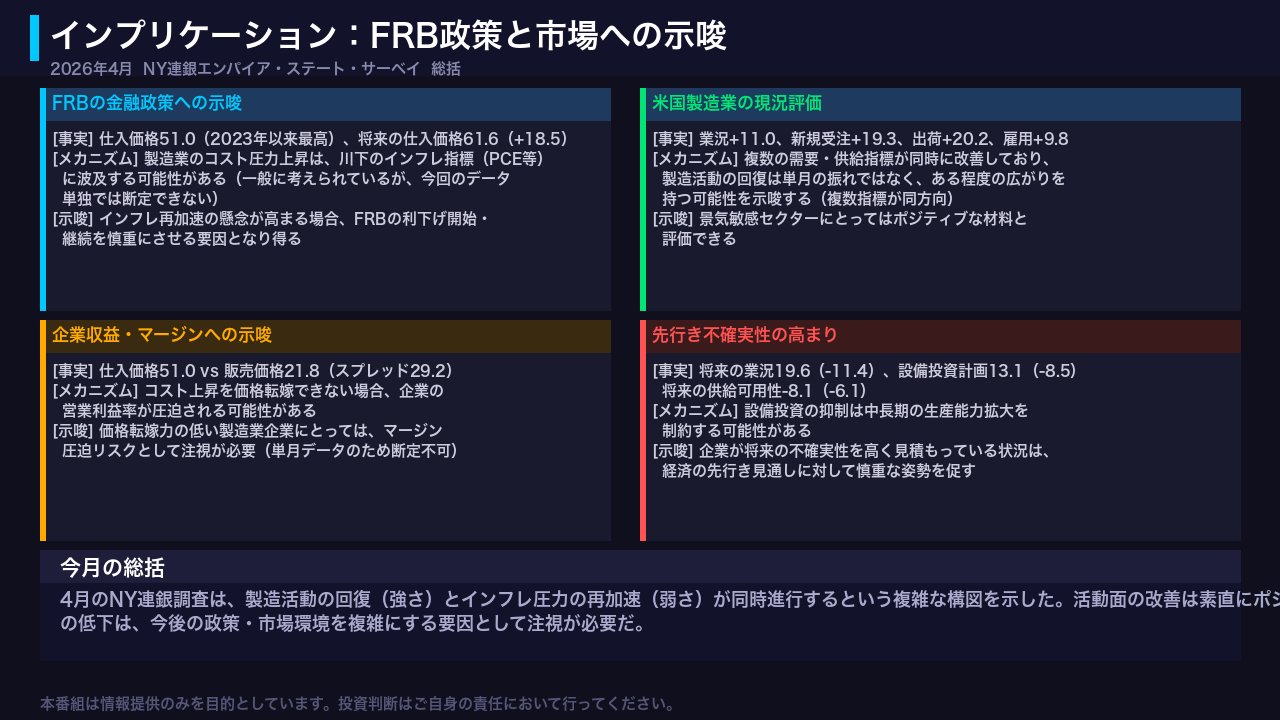

まずFRBの金融政策への示唆だ。

仕入価格指数が51.0と2023年以来の最高水準に急騰し、将来の仕入価格期待も61.6へと急騰した。

製造業のコスト圧力の上昇は、一般にPCEなどの川下のインフレ指標に波及する可能性があると考えられているが、今回のデータ単独では断定できない。

ただし、インフレ再加速の懸念が高まる局面では、FRBが利下げに慎重になる要因となり得ることは論理的に示唆される。

次に製造業の現況評価だ。

業況、新規受注、出荷、雇用の複数指標が同時に改善しており、活動回復の広がりを示唆している。

これは景気敏感セクターにとってポジティブな材料として評価できる。

一方で企業収益への示唆として、仕入価格と販売価格のスプレッドが29.2ポイントに拡大している点は注視が必要だ。

コスト上昇を価格転嫁できない場合、企業マージンへの圧迫要因となる可能性があるが、これも単月データからの断定は避けるべきだ。

そして先行き不確実性の高まりとして、設備投資計画の低下と供給可用性の悪化が示す通り、企業は将来の不確実性を高く見積もっている。

総括すると、4月のNY連銀調査は活動の回復という強さと、インフレ圧力の再加速という弱さが同時進行する複雑な構図を示した。

どちらか一方だけを強調するのではなく、この両面を冷静に見ていくことが重要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。