本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-11 00:44)

📺 動画で詳細な解説を見る

The Ultimate Summary: 3対2の分裂票が示す転換点

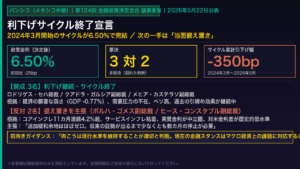

今回分析するのは、2026年4月9日に公開されたメキシコ中央銀行、バンシコの第123回政策決定会合議事要旨だ。

3月26日に発表された決定の舞台裏が明らかになった。

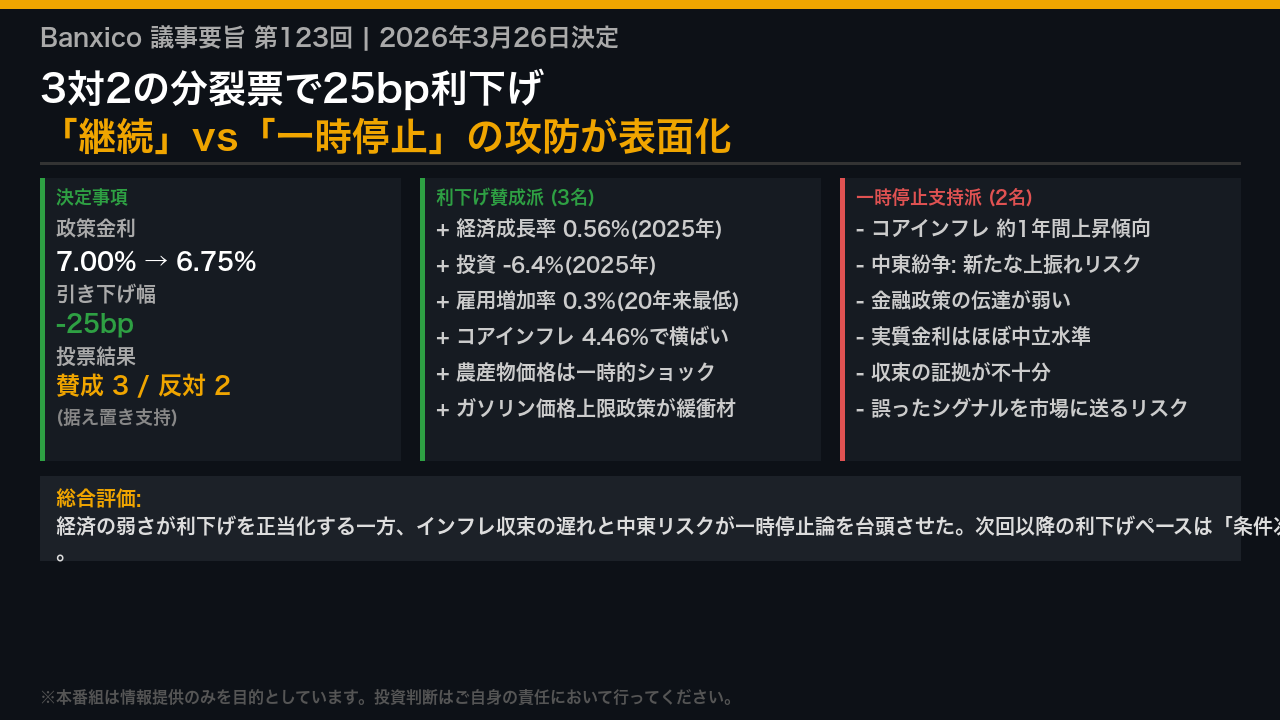

最大のポイントは「3対2」という分裂票だ。

政策金利は7.00%から6.75%へ25bp引き下げられたが、2名の委員が据え置きを主張した。

利下げ賛成の3名が根拠としたのは、2025年のGDP成長率わずか0.56%、投資の6.4%収縮、そして過去20年で最低水準の雇用増加率という経済の弱さだ。

コアインフレは4.46%でほぼ横ばいであり、農産物価格の急騰は一時的な供給ショックと判断した。

一方、据え置きを求めた2名は、コアインフレが約1年間上昇傾向にある点、中東紛争という新たな上振れリスク、そして金融政策の伝達が弱いという構造的問題を指摘した。

この分裂票は、バンシコの利下げサイクルが転換点に差し掛かっていることを示唆している。

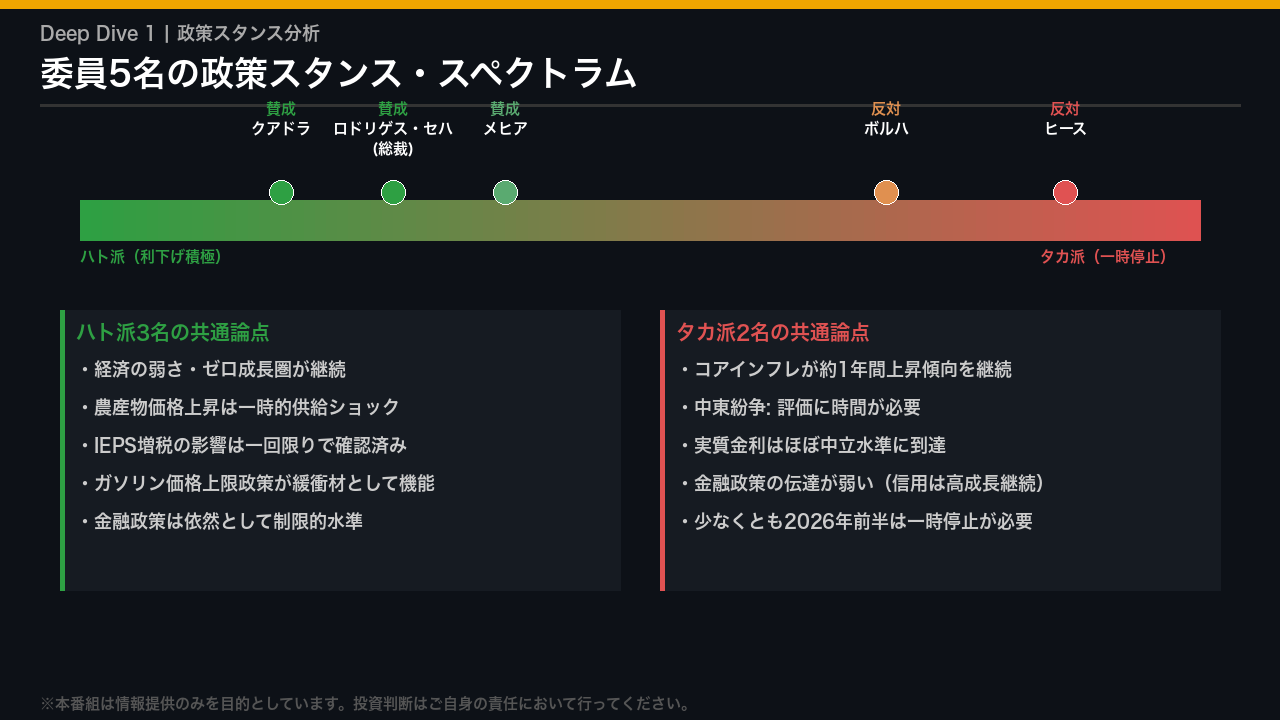

政策スタンス・スペクトラム: タカ派 vs ハト派の力学

5名の委員がどのようなスタンスで議論に臨んだかを整理する。

ハト派3名の共通論点は「経済の弱さ」だ。

2025年のGDP成長率0.56%、投資の6.4%収縮という数字が示すように、需要サイドの圧力は限定的だ。

農産物価格の急騰はジトマテ(トマト)など数品目の供給ショックであり、政策金利で対処すべき性質ではないと主張した。

また、IEPS増税の影響が一回限りであることが確認されたことも、利下げ継続の根拠とした。

一方、タカ派2名の論点はより構造的だ。

ボルハ副総裁は「実質金利はすでに中立水準に近い」と指摘し、これ以上の利下げは適切でないと主張。

ヒース副総裁はさらに踏み込み、コアインフレが約1年間上昇傾向にある事実を重視し、「少なくとも2026年前半は一時停止が必要」と明言した。

信用成長が依然として高水準にある点も、金融政策の伝達が弱いことを示す証拠として挙げた。

この構造的な意見の対立が、今後の政策運営の不確実性を高めている。

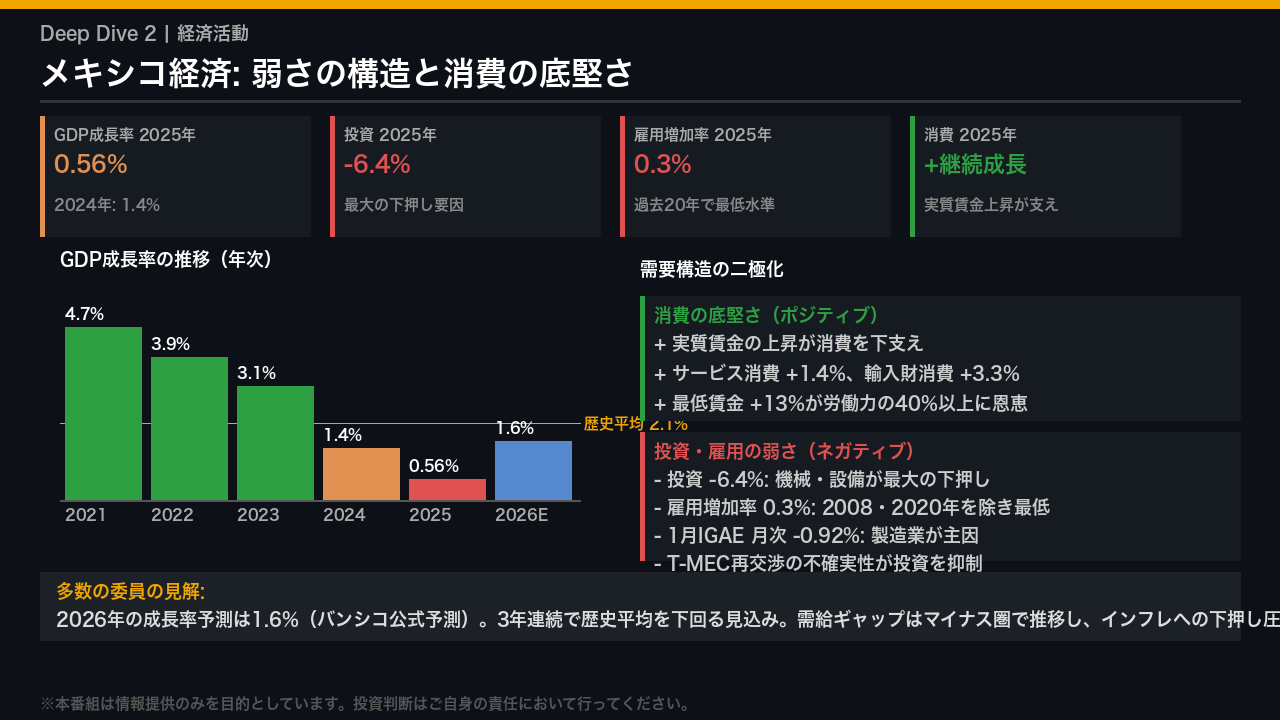

経済活動の現状: 弱さの構造と消費の底堅さ

経済活動の現状を整理する。

多数の委員が認識を共有したのは「経済の弱さ」だ。

2025年のGDP成長率は0.56%と、2023年の3.1%から急速に鈍化した。

3年連続で歴史平均2.1%を下回る見込みであり、ある委員は「2025年の低成長は内需の弱さに起因する」と明言した。

特に深刻なのが投資だ。

2025年に6.4%収縮し、機械・設備への投資が最大の下押し要因となった。

雇用増加率も2025年は0.3%と、2008年と2020年を除けば過去20年で最低水準だ。

ただし、ここで重要なのは消費の底堅さだ。

実質賃金の上昇が消費を下支えしており、サービス消費は1.4%増、輸入財消費は3.3%増を記録した。

最低賃金の13%引き上げが労働力の40%以上に恩恵をもたらしている。

この「投資・雇用の弱さ」と「消費の底堅さ」という二極化構造が、インフレ分析を複雑にしている。

需給ギャップはマイナス圏で推移しており、これが多数派委員の利下げ継続論の根拠となっている。

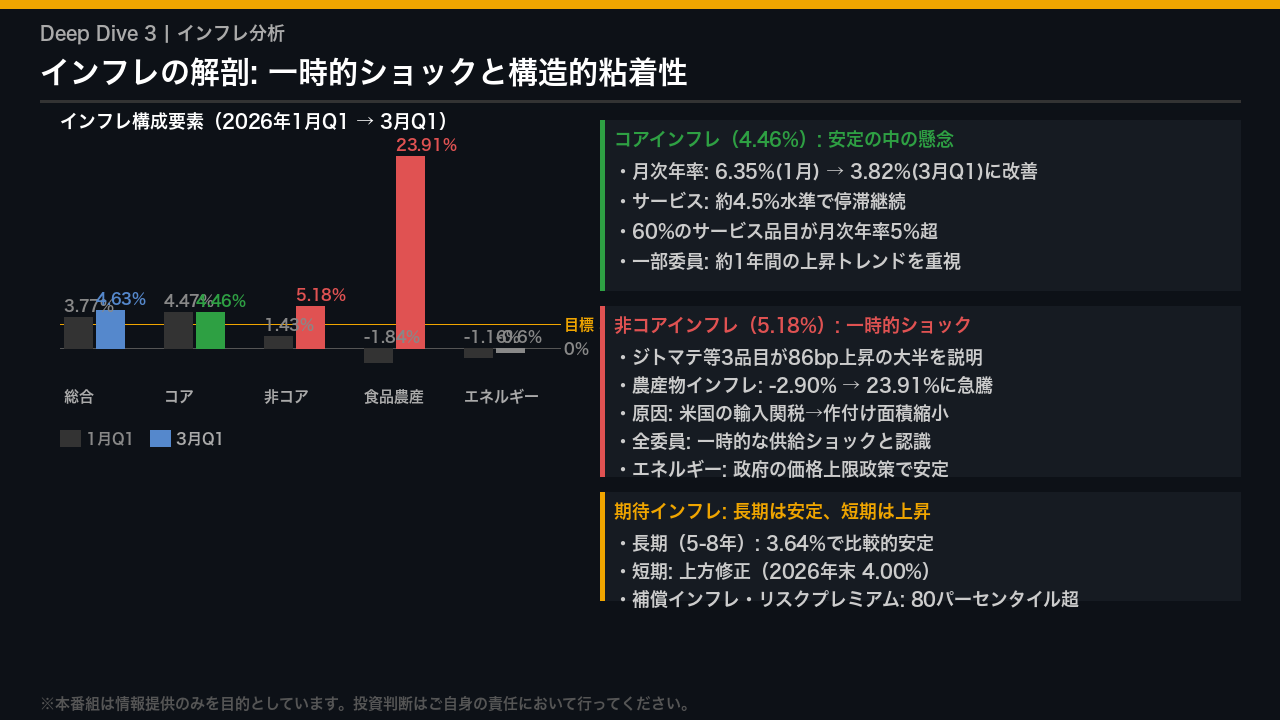

インフレの解剖: 一時的ショックと構造的粘着性の攻防

インフレの内訳を解剖する。

総合インフレは1月第1週の3.77%から3月第1週の4.63%へ上昇し、変動幅の上限3%+1%を超えた。

しかし、その内訳を見ると構造が全く異なる。

コアインフレは4.47%から4.46%へとほぼ横ばいだ。

月次年率ベースでは6.35%から3.82%へと改善傾向にある。

一方、非コアインフレは1.43%から5.18%へと急騰した。

この急騰の主因は、ジトマテ(トマト)など3品目の農産物だ。

全委員が「一時的な供給ショック」と認識しており、米国の輸入関税に対応した農家の作付け面積縮小が原因とされる。

ただし、コアインフレの内訳を見ると懸念材料もある。

サービスインフレは約4.5%水準で停滞しており、60%のサービス品目が月次年率5%超で推移している。

ある委員は「約1年間、コアインフレの上昇トレンドが続いている」と指摘した。

期待インフレは長期(5-8年)が3.64%で比較的安定しているが、短期は上方修正されており、インフレリスクプレミアムは80パーセンタイルを超えている。

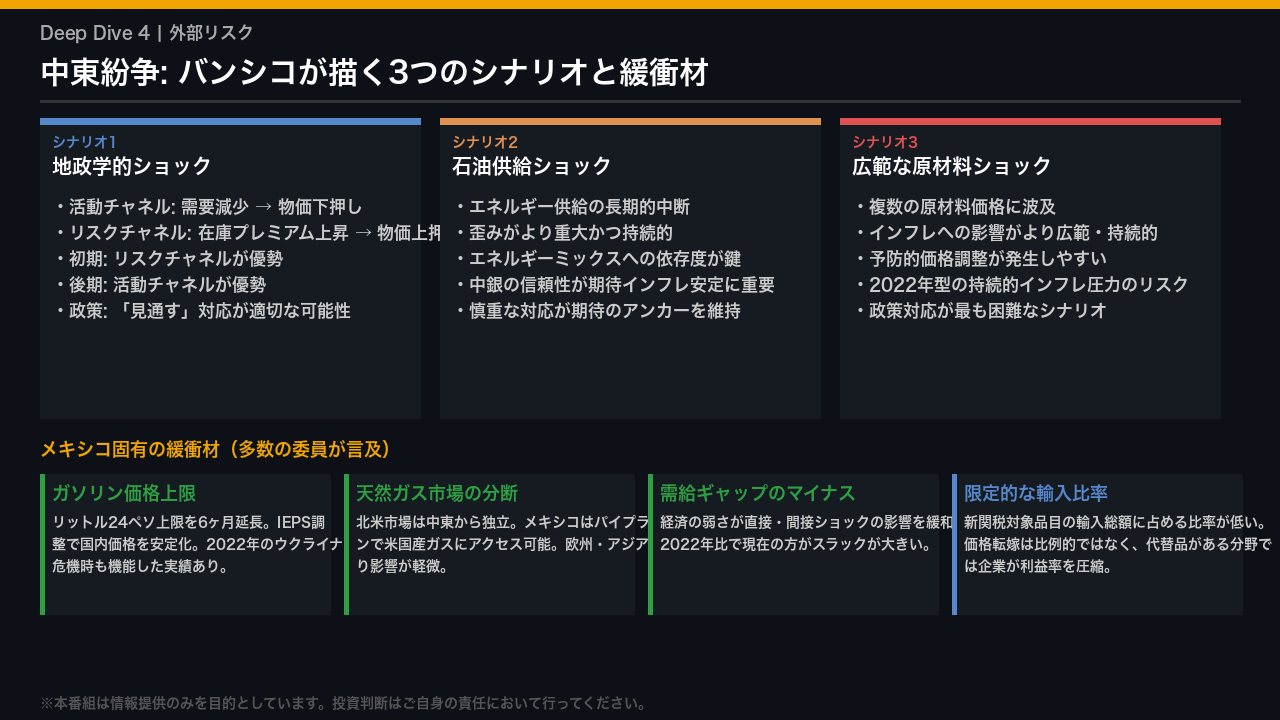

中東紛争リスク: バンシコが描く3つのシナリオ

今回の議事要旨で最も注目すべき分析の一つが、ある委員が提示した中東紛争の3シナリオ分析だ。

第1シナリオは「地政学的ショック」。

活動チャネル(需要減少による物価下押し)とリスクチャネル(在庫プレミアム上昇による物価上押し)が拮抗し、初期はリスクチャネルが優勢になる傾向があるが、金融政策の遅効性を考慮すれば「見通す」対応が適切な可能性がある。

第2シナリオは「石油供給ショック」。

中銀の信頼性が期待インフレのアンカーを維持する上で決定的に重要になる。

第3シナリオは「広範な原材料ショック」で、2022年型の持続的インフレ圧力が生じる最も困難なケースだ。

ただし、メキシコには固有の緩衝材がある。

ガソリン価格上限政策の延長、北米天然ガス市場の独立性、そして需給ギャップのマイナスという3つの要因が、他国より影響を軽微にする可能性がある。

多数の委員がこれらの緩衝材を評価した一方、一部の委員は「二次的効果を抑制する機能は限定的」と警告した。

インプリケーション: 次回以降の政策と市場への示唆

最後に、今回の議事要旨が示す政策と市場への含意を整理する。

根拠の鎖に従って考えると、まず「3対2の分裂票とフォワードガイダンスが条件次第という表現に留まった」という事実から、次回利下げの自動性が失われたことが読み取れる。

これは一般に利下げペースの鈍化リスクが高まったことを示唆するが、今回の議事要旨単独から断定することはできない。

次に「コアインフレの約1年間の上昇傾向と中東リスク」という事実から、一時停止を主張した委員が「少なくとも2026年前半は停止が必要」と明言した点は重要だ。

ただし、5月の利下げ確率については、今後の経済データの推移を見なければ判断できない。

一方、「需給ギャップのマイナス継続と1.6%成長予測」という事実は、経済の弱さが利下げ継続の根拠として機能し続けることを示す。

アナリストのコンセンサスは2026年末の政策金利を6.50%と見込んでいる。

市場への含意については、一般論として、利下げペース鈍化観測はペソへの下支え要因になりうるが、中東リスクによる新興国通貨売りと相殺される可能性がある。

国債利回りには中長期的な上昇圧力が示唆される。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。