本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-08 14:43)

📺 動画で詳細な解説を見る

The Ultimate Summary:4月会合の核心

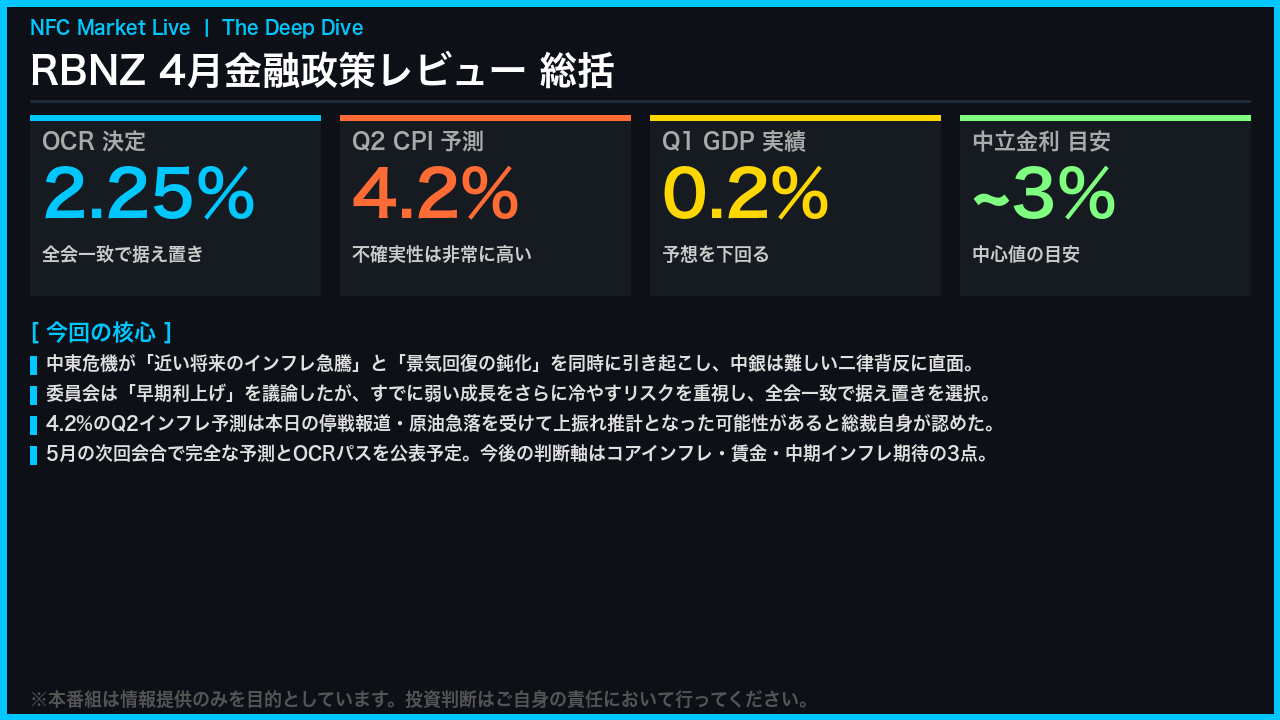

ニュージーランド準備銀行、RBNZが4月の金融政策レビューでOCRを2.25%に全会一致で据え置いた。

今回の会合を一言で表すなら、「中東危機が書き換えたインフレと成長の方程式」だ。

中銀はQ1のCPIを前年比3.0%、Q2を4.2%と予測する一方、12月期のGDP成長率は0.2%と予想を下回った。

委員会は「早期利上げ」という選択肢を議論したが、すでに弱い景気回復をさらに冷やすリスクを重視し、据え置きを選んだ。

ただし総裁は「中期インフレ圧力に対しては断固として行動する」と明言しており、次回5月会合でのOCRパス公表が最大の注目点となる。

背景:中東危機が変えた世界とNZの経済環境

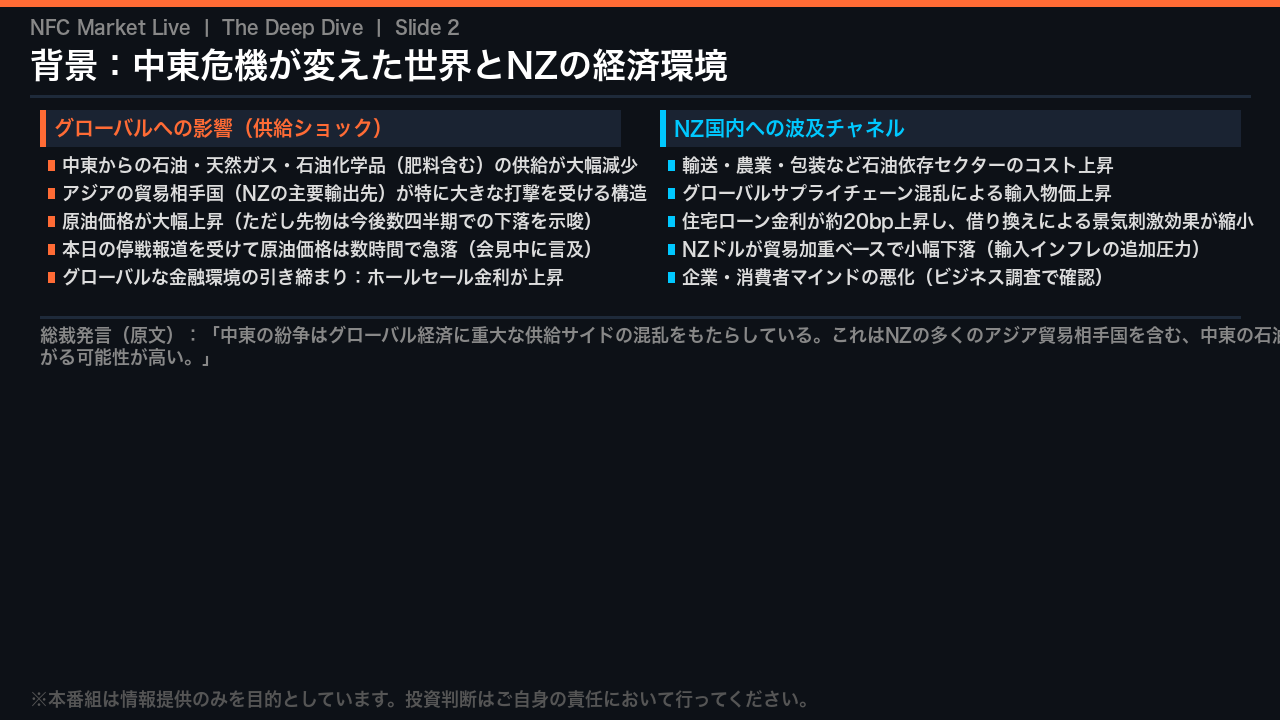

今回の会合の出発点は、2月の金融政策声明以降に起きた中東情勢の激変だ。

総裁は「中東からの石油・天然ガス・石油化学品の供給が大幅に減少した」と明言した。

この供給ショックはNZの主要貿易相手国であるアジア諸国に特に大きな打撃を与える構造になっている。

NZ国内への波及チャネルは複数ある。

輸送・農業・包装など石油依存セクターのコスト上昇、グローバルサプライチェーンの混乱、そして住宅ローン金利の約20ベーシスポイントの上昇だ。

この住宅ローン金利の上昇は、2月時点で中銀が期待していた「借り換えによる景気刺激効果」を実質的に削いでいる。

さらにNZドルが貿易加重ベースで小幅下落しており、輸入インフレへの追加的な上昇圧力となり得る点も見逃せない。

インフレ予測の解剖:4.2%の数字をどう読むか

今回の会合で最も注目を集めた数字が、Q2のCPI予測4.2%だ。

この数字の前提条件を総裁は明確に示した。

前日時点の原油先物価格、つまり6月末までに100ドル割れを想定した上で、燃料コストの国内転嫁、輸送費・航空運賃への波及、食料品への限定的な波及を織り込んだものだ。

ここで重要な統計的限界がある。

総裁自身が認めたように、家計が燃料消費を減らしても、CPI統計のウェイトは変わらないため、その節約効果は公式CPIには反映されない。

また他の財・サービスへの価格下押し圧力も非計上だ。

さらに本日の停戦報道による原油急落を受けて、総裁は「この下落が持続するなら4.2%は上振れ推計となる可能性がある」と条件付きで認めた。

この予測は5月会合で更新される。

成長とインフレの二律背反:据え置き決定の論理

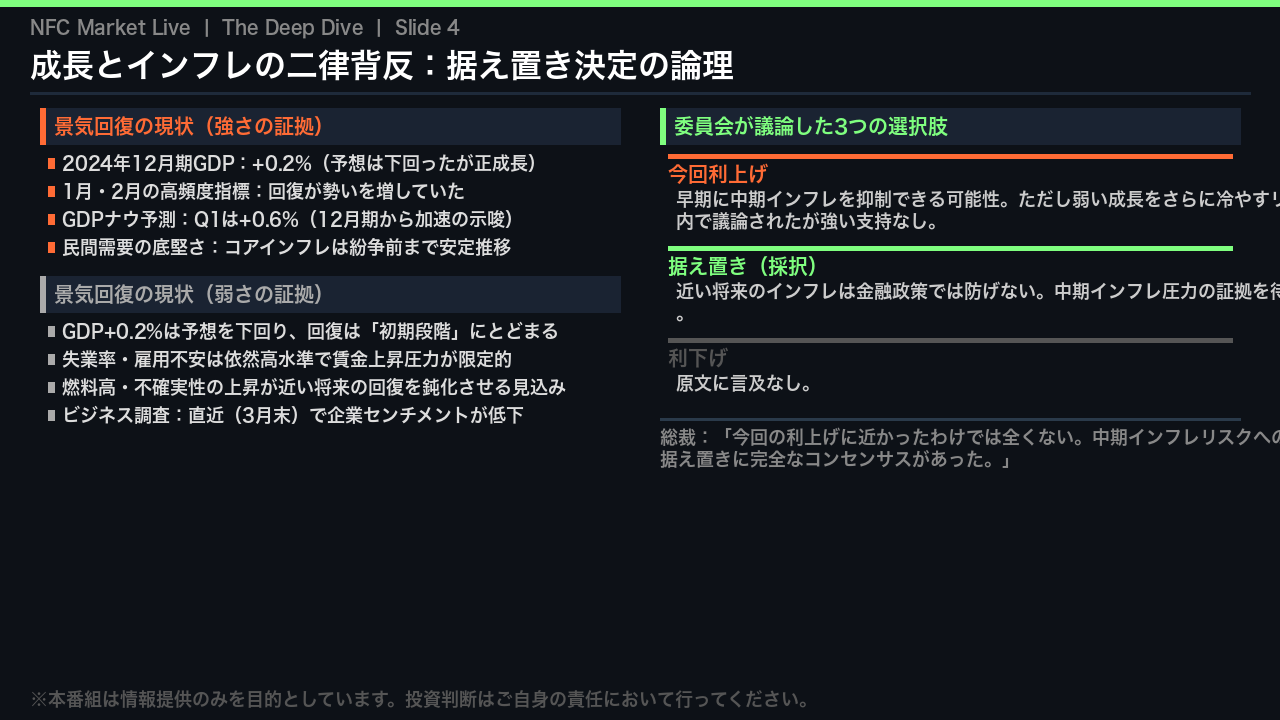

今回の据え置き決定の核心は、「近い将来のインフレ急騰」と「景気回復の鈍化」という二つの力の綱引きにある。

まず景気の現状を両面から見る。

強さの側面では、GDPナウ予測がQ1で+0.6%を示しており、1月・2月の高頻度指標は回復が勢いを増していたことを示唆していた。

一方、弱さの側面では、12月期GDPの+0.2%は予想を下回り、失業率と雇用不安は依然高水準だ。

委員会はこの状況下で「早期利上げ」という選択肢を議論した。

早期利上げは中期インフレを先手で抑制できる可能性がある反面、すでに弱い成長をさらに冷やすリスクがある。

総裁は「今回の利上げに近かったわけでは全くない」と明言しており、据え置きは完全なコンセンサスによる決定だった。

中期インフレの番人:委員会が監視する3つの指標

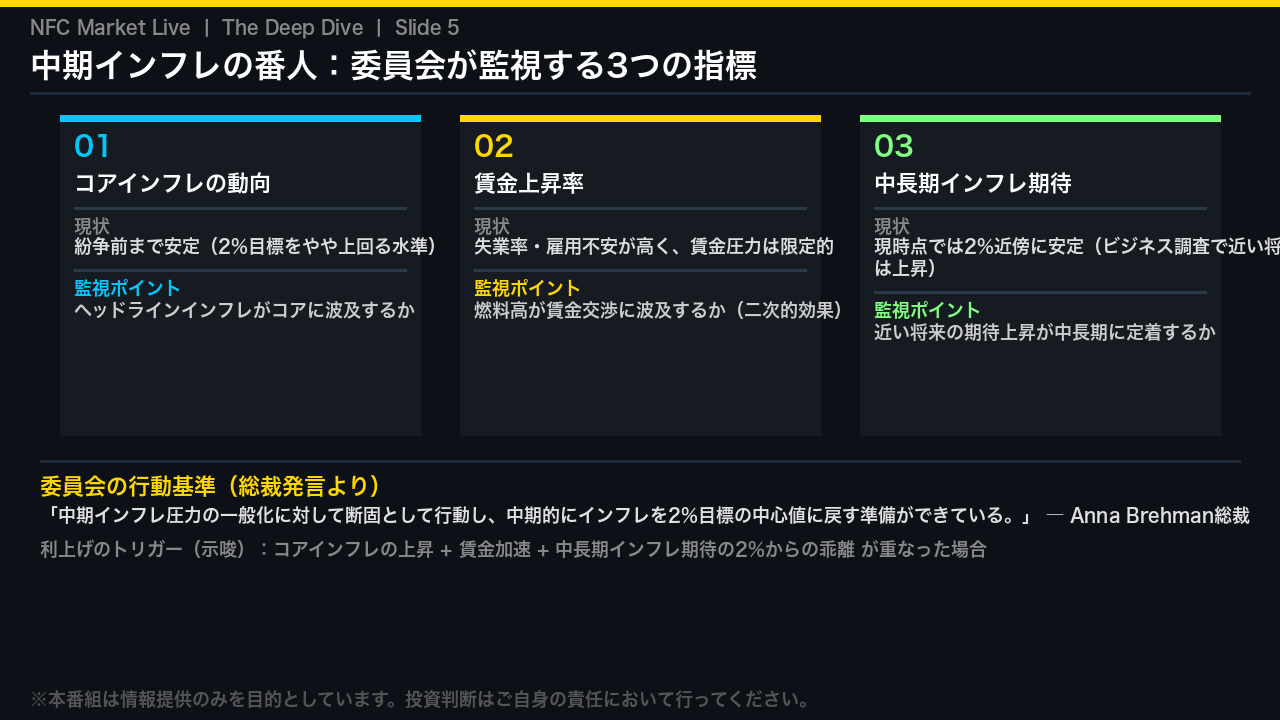

中銀のマンデートは「中期的にインフレを2%目標の中心値に戻すこと」だ。

近い将来のインフレ急騰は、金融政策では防げない供給ショックとして「見通す」方針を取る。

では何を見て利上げを判断するのか。

委員会が明示した3つの監視指標がある。

第一にコアインフレの動向。

紛争前まで安定していたが、ヘッドラインインフレがコアに波及するかが焦点だ。

第二に賃金上昇率。

失業率と雇用不安が高い現状では賃金圧力は限定的だが、燃料高が賃金交渉に波及する二次的効果に注意が必要だ。

第三に中長期インフレ期待。

現時点では2%近傍に安定しているが、近い将来の期待上昇が中長期に定着するかが最大の懸念点だ。

この3指標が同時に悪化した場合、中銀は「断固として行動する」と明言している。

インプリケーション:市場・為替・金利への示唆

最後に、今回の決定が市場に何を示唆するかを「根拠の鎖」の形式で整理する。

NZドルについては、NZドルが貿易加重ベースで小幅下落しホールセール金利が上昇しているという事実から、据え置きによる利上げ期待の一部剥落とホールセール金利上昇による支持という二方向の力が拮抗しており、5月会合でのOCRパス公表が方向性を決定する主要因となる可能性がある。

ただし今回のデータ単独では断定できない。

OCRパスについては、中立金利の目安が3%近傍で現在2.25%という事実から、利上げ余地は残るが、コアインフレ・賃金・インフレ期待の3指標が悪化しなければ中銀は急がない姿勢だ。

市場が織り込む年内2回の利上げは条件付きのシナリオに過ぎない。

次の最大の注目点は5月の金融政策声明でのOCRパス公表だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。