本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-08 10:03)

📺 動画で詳細な解説を見る

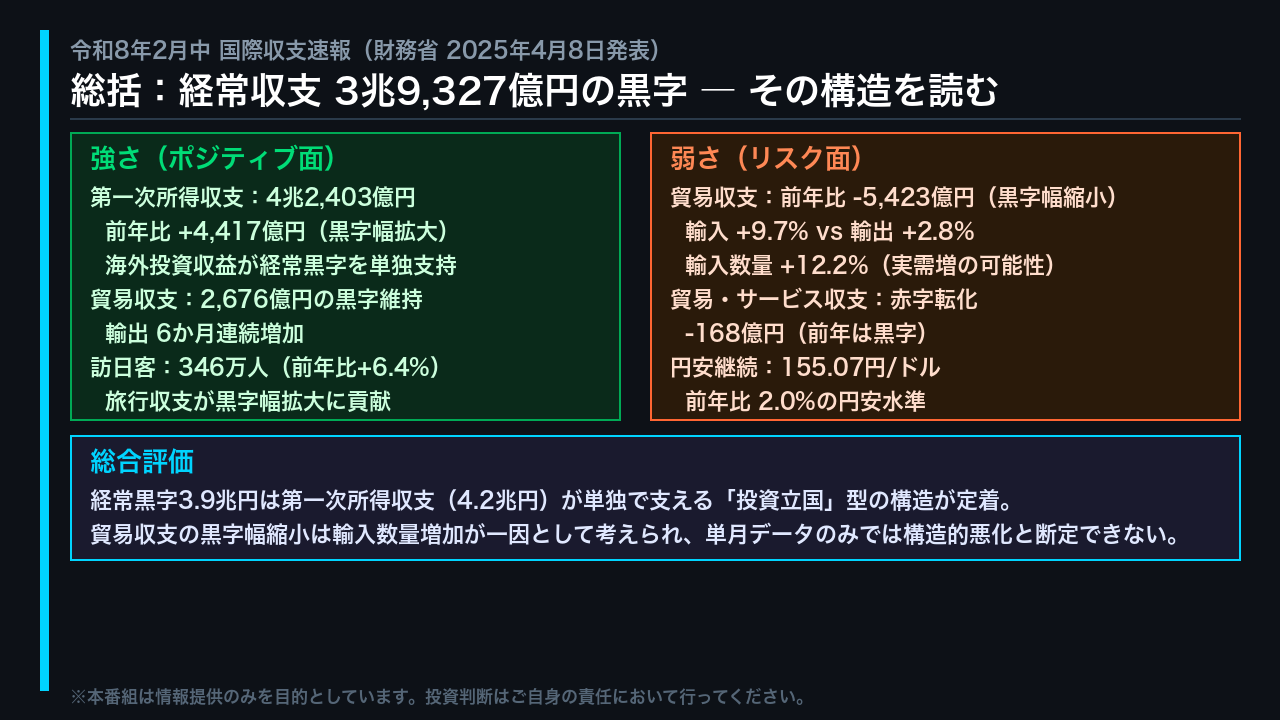

総括:3.9兆円黒字の正体 ― 投資立国ニッポンの現在地

2025年4月8日、財務省が令和8年2月中の国際収支速報を発表した。

経常収支は3兆9,327億円の黒字。

前年同月比では57億円の黒字幅縮小だが、この数字の裏にある構造こそが重要だ。

黒字の実態を支えているのは第一次所得収支の4兆2,403億円。

海外子会社からの配当・利子など、日本企業が海外に積み上げてきた投資資産が生み出す収益が、経常収支全体の黒字をほぼ単独で支えている。

一方、貿易・サービス収支は168億円の赤字に転化。

輸出が前年比プラス2.8%増加した一方、輸入はプラス9.7%と大幅に増加し、貿易収支の黒字幅は前年比で5,423億円縮小した。

強さと弱さが同居する構造を、このあと各スライドで徹底的に深掘りする。

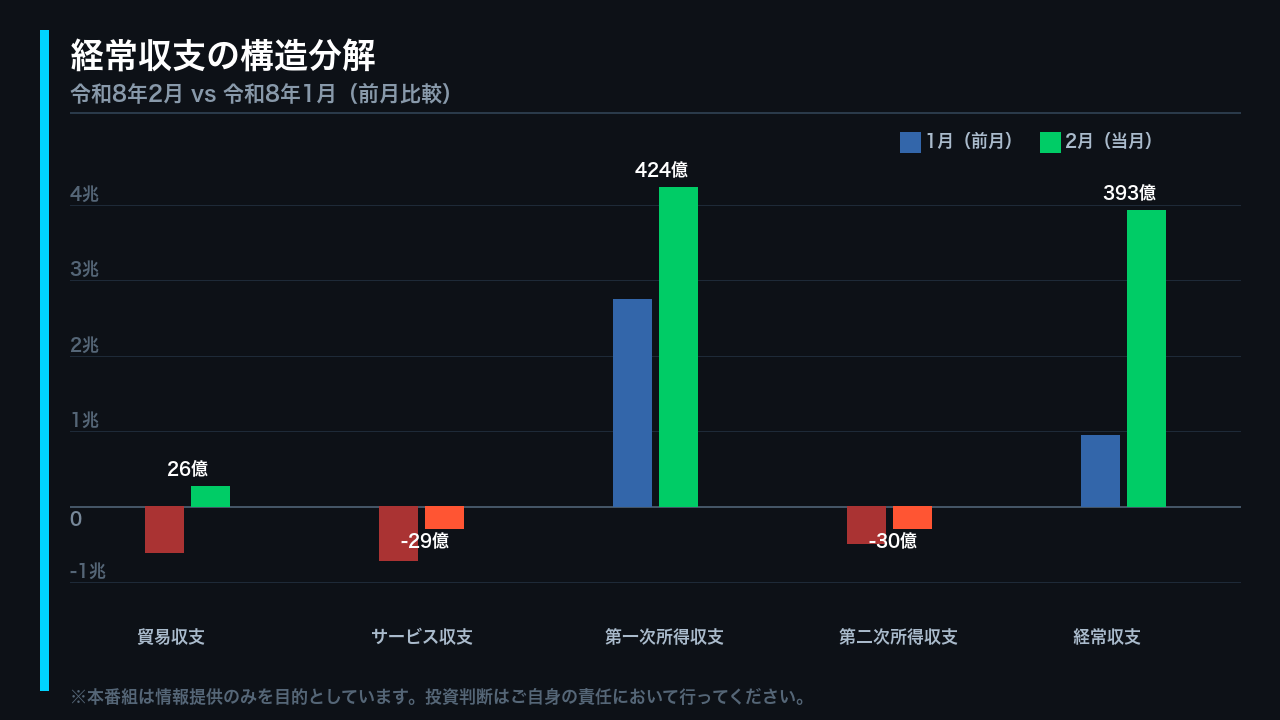

経常収支の構造:「投資立国」型への転換を数字で確認する

経常収支の内訳を前月1月と比較すると、日本の「稼ぐ構造」が鮮明に浮かび上がる。

最大の特徴は第一次所得収支の圧倒的な存在感だ。

2月は4兆2,403億円と、1月の2兆7,466億円から大幅に拡大。

これは海外子会社からの配当金の受け取りが集中する季節性も一因として考えられるが、いずれにせよ経常収支全体の黒字3兆9,327億円を単独で上回る規模であることは事実だ。

貿易収支は1月の6,004億円の赤字から2,676億円の黒字へと改善。

ただし前年同月比では5,423億円の黒字幅縮小であり、輸入の伸びが輸出を大きく上回っている点は注視が必要だ。

サービス収支は2,845億円の赤字だが、1月の7,153億円の赤字から大幅に改善している。

第一次所得収支の深掘り:日本最大の「稼ぐ力」を解剖する

第一次所得収支4兆2,403億円。

この数字こそが現代日本の「稼ぐ力」の本質だ。

海外子会社からの配当、外国債券からの利子収入など、日本企業・投資家が長年にわたって海外に積み上げてきた対外純資産が生み出す収益フローであり、前年同月比でも4,417億円の黒字幅拡大を記録した。

財務省の原文によれば、証券投資収益の黒字幅拡大が主因とされている。

注目すべきは、この4.2兆円という数字が経常収支全体の黒字3.9兆円を上回る規模だという点だ。

つまり、仮に貿易・サービス収支が赤字であっても、第一次所得収支だけで経常黒字を維持できる構造が定着しつつある。

これが「貿易立国」から「投資立国」への構造転換を示唆するデータだ。

ただし月次データには季節性や個別大型取引の影響があるため、単月の数字から構造的トレンドを断定することには慎重であるべきだ。

貿易収支の深掘り:輸入急増の正体 ― 数量増か価格効果か

貿易収支は2,676億円の黒字を維持したが、前年同月比では5,423億円の黒字幅縮小だ。

この悪化の構造を数量・価格に分解すると重要な事実が見えてくる。

輸出は前年比プラス2.8%の増加だが、通関ベースの参考データでは数量がマイナス0.9%と減少しており、価格上昇プラス5.0%が金額を押し上げている構図だ。

一方、輸入は前年比プラス9.7%の急増だが、通関ベースでは価格がマイナス1.7%と下落している中で数量がプラス12.2%と急増している。

原油価格は前年比マイナス18.3%と大幅に下落しており、エネルギーコストの押し下げ効果があったにもかかわらず輸入金額が増加したのは、半導体等電子部品や非鉄金属など工業原材料の数量増加が主因として考えられる。

これは単純な円安による輸入コスト増ではなく、実需の輸入増加という側面が示唆される点として注目に値する。

サービス収支とインバウンド:旅行収支の改善と「デジタル赤字」の構造

サービス収支は2,845億円の赤字だが、前年同月比では12億円の赤字幅縮小となった。

財務省の原文によれば、旅行収支が黒字幅を拡大したことが主因とされている。

訪日外国人旅行者数は346万6,700人と前年比プラス6.4%増加し、出国日本人数は109万3,300人と前年比マイナス7.4%減少した。

訪日増・出国減という組み合わせが旅行収支の改善に寄与したと考えられる。

一方、1月のサービス収支は7,153億円の赤字と大幅に悪化していたが、2月は2,845億円まで縮小しており、月次の振れ幅が大きい点には注意が必要だ。

なお、クラウドサービスやデジタルプラットフォームへの支払いいわゆるデジタル赤字については、今回の速報原文に詳細な記載はない。

サービス収支の内訳詳細は別途公表される確報データで確認することが適切だ。

金融収支の深掘り:外国人投資家による日本株・国債の大規模買い越し

金融収支は純資産が4兆2,423億円増加と、1月のマイナス5,065億円から大幅に転換した。

この変動の主因は「その他投資」の13兆3,474億円の純資産増加だ。

証券投資は11兆9,298億円の純資産減少となっているが、これは居住者による対外証券投資の拡大、つまり日本の投資家が海外の株式・債券を積極的に購入したことを示している。

一方、負債側に注目すると、外国人投資家による日本市場への資金流入が確認できる。

対内株式・投資ファンドは3兆4,297億円の負債増、対内中長期債は3兆96億円の負債増と、外国人投資家が日本株と日本国債をともに大規模に買い越した。

財務省の原文によれば、機械等の業種において買い越しとなったこと、中長期国債等が買い越しとなったことが記載されている。

ただし月次の金融収支は大型取引や為替ヘッジの影響で振れ幅が大きく、単月データからトレンドを断定することには慎重であるべきだ。

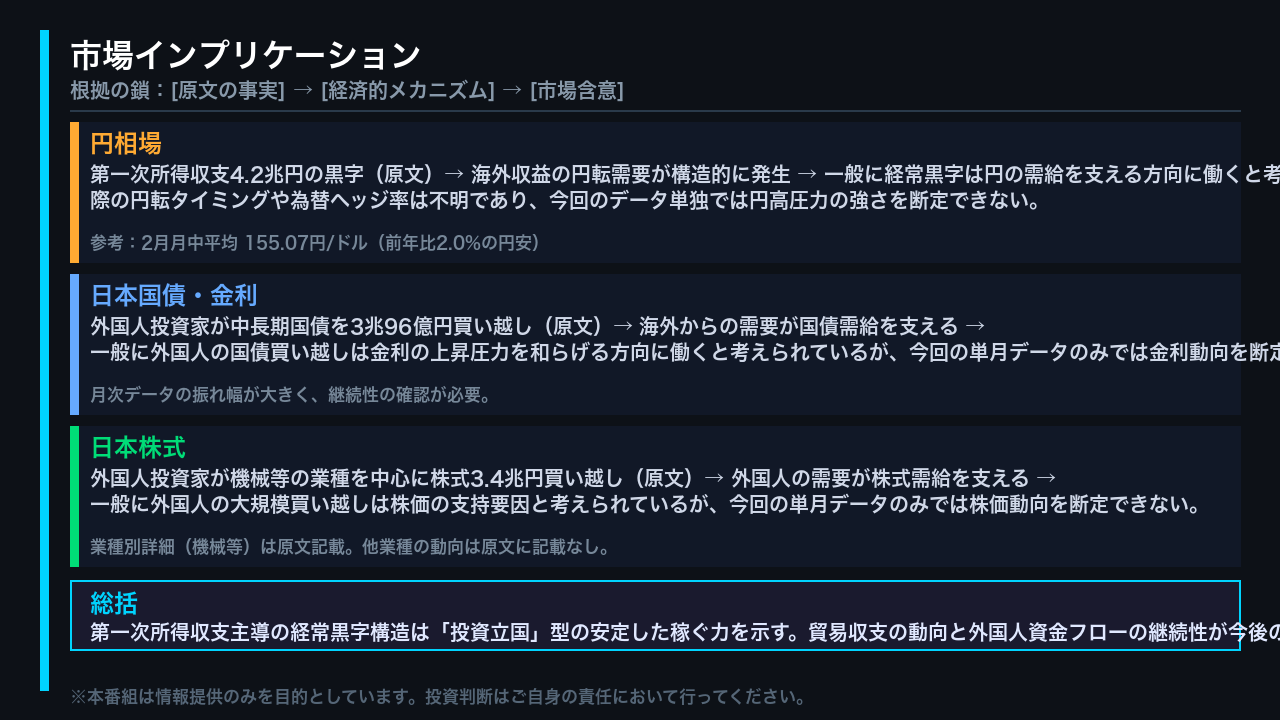

市場インプリケーション:データが示す円相場・金利・株式への含意

最後に、今回のデータが市場に示す含意を「根拠の鎖」の形式で整理する。

円相場については、第一次所得収支4.2兆円の黒字という事実は、海外収益の円転需要が構造的に発生することを示している。

一般に経常黒字は円の需給を支える方向に働くと考えられているが、実際の円転タイミングや為替ヘッジ率は今回のデータからは不明であり、円高圧力の強さを断定することはできない。

日本国債については、外国人投資家が中長期国債を3兆96億円買い越したという事実は、海外からの需要が国債需給を支えることを示唆する。

ただし月次データの振れ幅は大きく、継続性の確認が必要だ。

日本株式については、外国人投資家が機械等の業種を中心に3兆4,297億円買い越したという事実は、株式需給の支持要因として考えられる。

総じて、第一次所得収支が主導する経常黒字構造は日本の「投資立国」としての稼ぐ力を示している。

貿易収支の輸入数量増加の継続性と外国人資金フローの動向が今後の注目点だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。