📺 動画で詳細な解説を見る

📄 一次資料(出典)

NFC Market Live

https://home.treasury.gov/news/press-releases/sb0561

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-15 05:30)

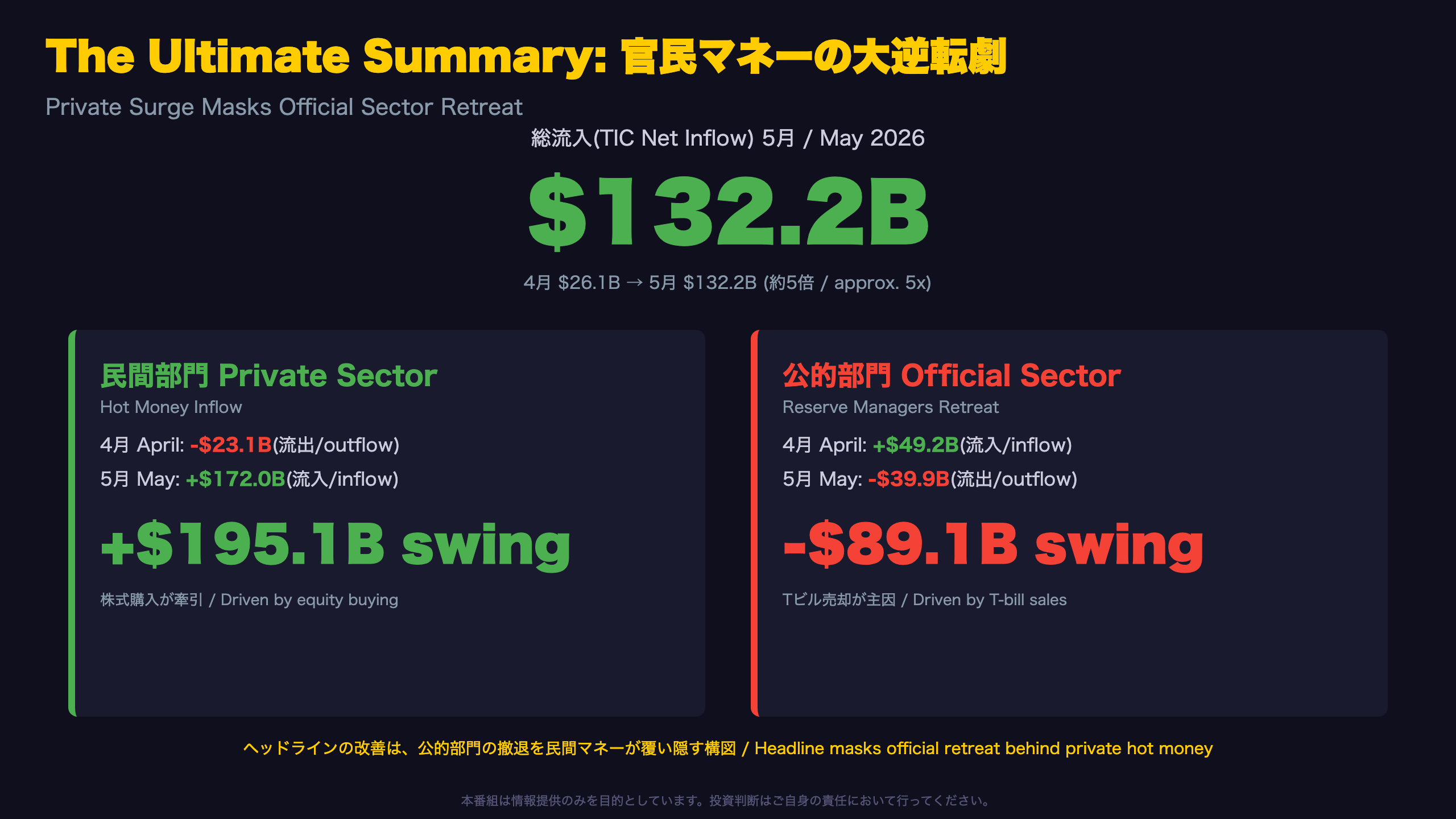

TIC統計の最新分析。📊 米財務省が発表した5月分TIC(対米証券投資)統計を徹底解説。 対米証券投資の純流入額は1322億ドルと4月の261億ドルから5倍に急増しましたが、内訳を見ると景色は一変します。 📈 民間投資家は米国株式を中心に買いを強め、流出超過から1720億ドルの流入超過へ大転換。 📉 一方で各国中…

The Ultimate Summary: 官民マネーの大逆転劇

数字の裏にある二つの物語

5月のTIC(対米証券投資)統計は、単月の総合フローとしては強い数字が並んだ。しかし米財務省のプレスリリースを丁寧に読むと、「民間部門の純流入は1720億ドル、公的部門の純流出は399億ドル」という記述があり、この二つの数字が正反対の方向を向いていることが分かる。

過去との比較

公的部門は2025年通年でも169億ドルの流入超過(表内 official net 16.8bn/年)と、そもそも規模が小さい部門だが、単月で399億ドルもの流出超過は近年の月次データの中でも目立つ動きだ。4月時点では492億ドルの流入超過だったため、わずか1か月での方向転換は急激と言える。

強気・弱気、両方の読み方

強気の読み方: 民間投資家によるリスク選好の高まりは、米国株式・社債市場への需要の厚さを示す。

ただし、公的部門の資金が急速に細っている、あるいは逆流している場合、米国の対外ファイナンスが「質」の面でより不安定な原資に依存する形に変わりつつある可能性がある、という見方もある。

次回への橋渡し

次回のTIC統計(6月分)は2026年8月17日に発表予定。公的部門の流出が一過性か、複数月にわたる傾向かを見極める重要な観測点となる。

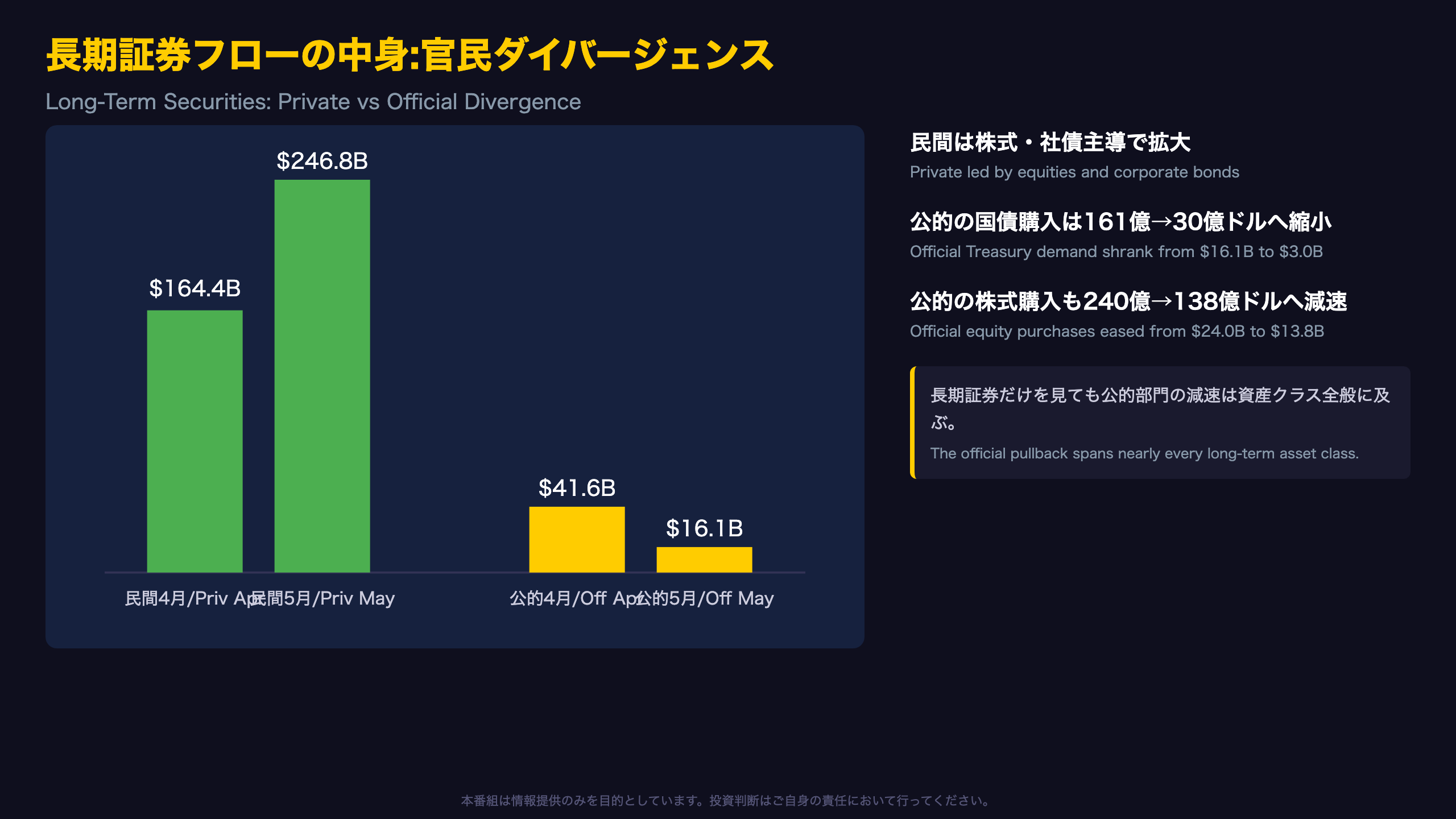

長期証券フローの中身:官民ダイバージェンス

長期証券だけでも見える温度差

米財務省の統計表(項目4・9)を見ると、長期証券における民間・公的の対照はより鮮明になる。

| 項目 | 4月 | 5月 |

|---|---|---|

| 民間 純購入 | 1644億ドル | 2468億ドル |

| 公的 純購入 | 416億ドル | 161億ドル |

民間部門の内訳では、政府機関債も277億ドルから237億ドルへとやや減速したものの、株式・社債が大幅増となり全体を押し上げた。

サブ指標の深掘り

公的部門の内訳を見ると、国債(Treasury Bonds & Notes)が161億ドルから30億ドルへ、政府機関債は-11億ドルから-46億ドルへとマイナス幅拡大。株式についても240億ドルから138億ドルへ縮小しており、単一の資産クラスに限った動きではなく、公的部門は長期証券全般で購入ペースを落としていることが確認できる。

異なる解釈

公的部門の減速について、「一部の中銀が単に月次のリバランスを行っただけ」という見方もできる。実際、公的フローは月ごとの振れが大きい系列であることは財務省自身も注記しており、単月の変化だけで構造変化と断定するのは早計だろう。

次回統計での公的部門の動向が、今回の変化が一時的か継続的かを判断する材料になる。

Tビル投げ売り:公的部門の急反転

Tビル(短期国債)だけを見ると異変が際立つ

公表資料の表・項目23〜25を見ると、Tビルの動きが今回のTIC統計における最大のアノマリーであることが分かる。

「Foreign residents decreased their holdings of U.S. Treasury bills by $43.5 billion」(5月分プレスリリースより)

月次推移(公的部門Tビル、億ドル)

1月 +192 / 2月 +455 / 3月 -122 / 4月 +163 / 5月 -610

1月・2月は買い越しが続いていたが、3月にいったんマイナスに転じ、4月に持ち直した後、5月に過去5か月で最大規模の売り越しとなった。振れ幅の大きさ自体は珍しくないが、-610億ドルという規模は直近のレンジを大きく外れている。

全体Tビルは2か月連続減少

総合(私的+公的)のTビル保有は4月-136億ドル、5月-435億ドルと、いずれもマイナス。ただし中身は正反対で、4月は「公的の買いが私的の売りを吸収」、5月は「公的も私的も同じ方向」ではなく、実際には私的は+176億ドルの買い越しに転じており、公的の売りだけが突出して全体を押し下げた形だ。

留意点

TIC統計は「custodial data」に基づくため、第三国経由の保有は真の保有国に帰属しない場合がある、と財務省自身が注記している。したがって、どの国の中央銀行が売却主体かは今回のデータからは特定できない。

株式への資金流入:民間マネーの勢い

単月データが示す株式選好の強さ

表内項目8(私的、株式、net)を見ると、5月の1208億ドルという水準は、直近5か月では最大となる。

月次推移(私的株式、億ドル)

1月 172 / 2月 331 / 3月 -31 / 4月 856(改定後) / 5月 1208

3月にマイナスに転じた後、4月・5月と2か月連続で加速しており、単月の急伸というより「回復トレンドの延長線上にある急拡大」と捉えることもできる。

年間ペースとの比較

2025年通年の私的株式純購入は6861億ドル、月平均では572億ドル。直近12か月(2026年5月まで)の累計は7805億ドルで、月平均は約650億ドルとやや上振れている。5月単月の1208億ドルは、この12か月平均をも大きく上回る。

異なる解釈

ポジティブな解釈: 米国株式市場への根強い需要が、対外収支のファイナンスを下支えしている。

ただし、「単月の株式購入急増は、特定の大型取引や自社株買いに絡む外国人投資家の動きなど、一時的要因を含んでいる可能性がある」という慎重な見方もある。財務省統計は個別取引の性質までは開示していない。

次回への注目点

6月分データ(8月17日発表)で、この株式購入の勢いが継続するか、反動減となるかが焦点となる。

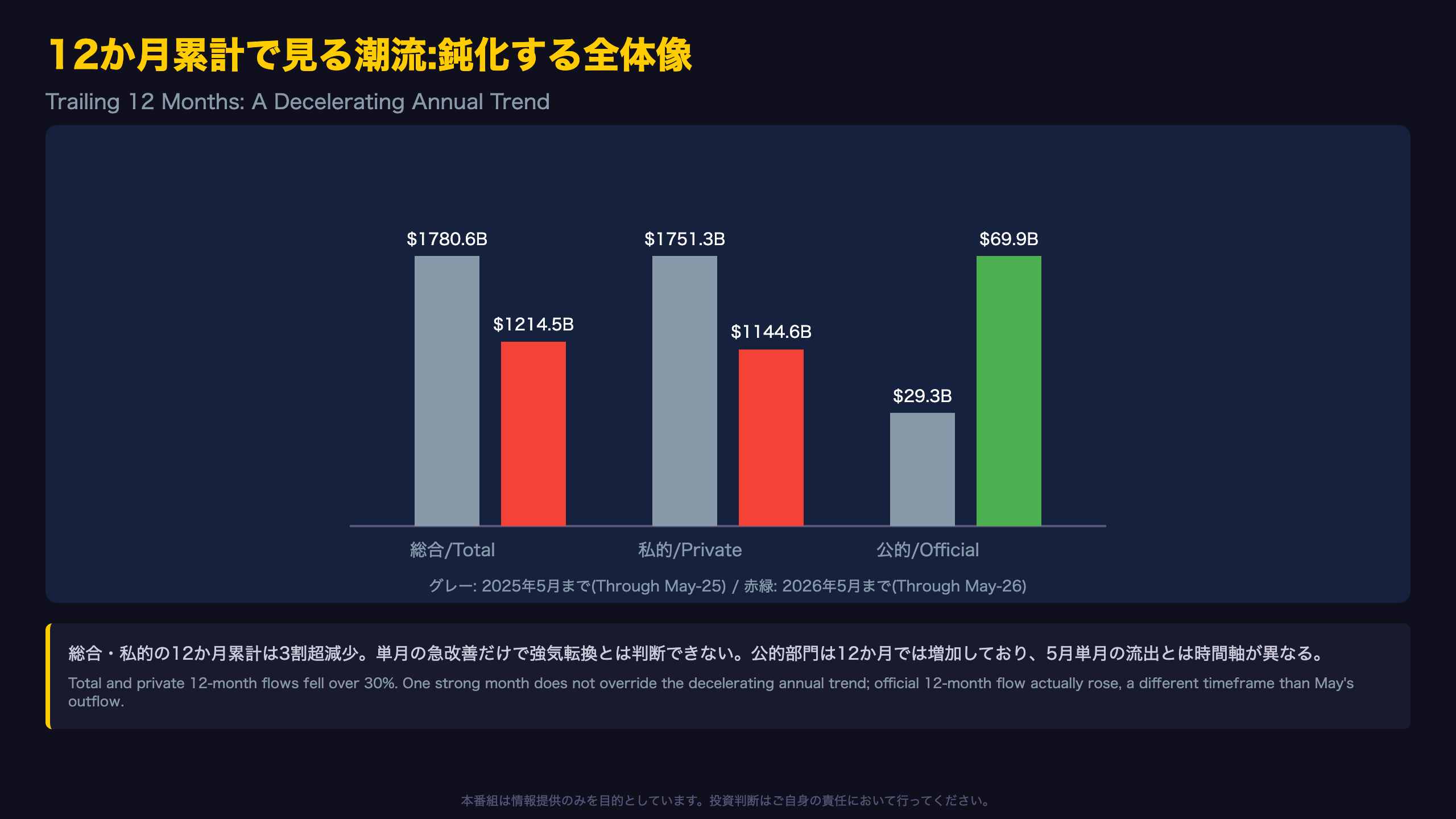

12か月累計で見る潮流:鈍化する全体像

単月の急改善とは対照的な年間トレンド

表の「12 Months Through」列(項目30〜32)を見ると、直近12か月累計の姿は単月データとは異なる印象を与える。

| 区分 | 2025年5月まで | 2026年5月まで | 変化率 |

|---|---|---|---|

| 総合 | 1兆7806億ドル | 1兆2145億ドル | -31.8% |

| 私的 | 1兆7513億ドル | 1兆1446億ドル | -34.7% |

| 公的 | 293億ドル | 699億ドル | +138.6% |

公的部門は12か月累計では増加しているが、これは今回焦点となった5月単月の急激な流出とは矛盾しない。年初来、公的部門は月によって大きく振れており、単月の急変動が年間累計の傾向を必ずしも決定づけるわけではない。

見落とされがちなサブ指標:銀行部門の対外負債

表の項目29「銀行自己勘定の対外ドル建て負債」も注目に値する。12か月累計では2025年5月までの2948億ドル増加から、2026年5月までは2299億ドルの減少へと転じている。これは米銀行が海外居住者に対するドル建て負債(預金等)を圧縮していることを示唆しており、短期の資金調達環境における別の構造変化を映している可能性がある。

先行きへの視点

年間ベースでの資金流入鈍化が続く中、単月の急改善が「トレンド転換のシグナル」なのか「一時的な反発」なのかは、6月分データ(8月17日発表)を待って判断すべきだろう。

市場へのインプリケーション

根拠の鎖で整理する市場インプリケーション

鎖1: 短期金利・Tビル需給

[事実] 公的部門のTビル純購入が4月+163億ドルから5月-610億ドルへ反転(約773億ドル規模のスイング) → [メカニズム] 一般に、外貨準備運用者による短期国債売却は準備の分散化や流動性確保の動きを反映すると考えられているが、今回のデータ単独では特定の国・意図までは断定できない → [市場含意] Tビル入札における公的需要の後退は、短期金利やレポ市場の需給に影響しうるため、今後の入札結果と次回TIC統計を注視する必要がある。

鎖2: 株式市場・ドル需給

[事実] 民間部門の対米証券純購入が4月-231億ドルから5月+1720億ドルへ急拡大、特に株式が1208億ドル → [メカニズム] 一般に、民間投資家によるリスク資産への資金流入増加はドル建て資産需要の拡大を示唆すると考えられているが、月次データの振れ幅が大きく、単月データのみでトレンド転換とは断定できない → [市場含意] 短期的には米国株式需給とドル需要の押し上げ要因となり得るが、公的部門の下支えが後退する中でこうした資金は反転しやすく、リスクオフ局面での巻き戻しに注意が必要。

鎖3: 年間トレンドと財政ファイナンス

[事実] 直近12か月の純流入合計が前年の1兆7806億ドルから1兆2145億ドルへ約3割減少 → [メカニズム] 一般に、対米資金流入の鈍化は財政赤字のファイナンスコストや金利水準に影響を与えうると考えられているが、単月の急回復も同時に観測されており、本データのみで持続的減少トレンドとは断定できない → [市場含意] 次回6月分統計(8月17日発表)で、民間主導の資金流入が継続するか、公的部門の売却がさらに進むかを見極める必要がある。

財務省自身も「これらのデータから個別国の対米資産保有変化について正確な結論を導くのは難しい」と注記しており、本統計の解釈には一定の留保が必要である。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 69,512 | 51,218 | ¥106 |

| TTS | Gemini 2.5 Flash TTS | 3,802 | 11,089 | ¥18 |

| TTS | Gemini 3.1 Flash TTS | 1,765 | 3,325 | ¥11 |

| BGM | Lyria 3 Pro | 223 | 26,812 | ¥13 |

| X | コンテンツ作成 (返信) | 4,143 | – | ¥16 |

| X | ポスト作成 | 1,274 | – | ¥7 |

| 合計 | ¥172 |

為替レート: 1 USD = 162.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。