📺 動画で詳細な解説を見る

📄 一次資料(出典)

NFC Market Live

https://www.youtube.com/live/ZO9HbvGe7cE

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-15 02:11)

FRB新議長ケビン・ウォーシュ氏が就任後初めて議会証言に臨みました。📊 政策金利は3.50〜3.75%で据え置き、インフレ率は2%目標を63か月連続で超過。 一方で設備投資は前年比+8%、AI関連のハイテク投資は+25%という力強い数字も。💡 ウォーシュ氏は証言当日朝の良好なCPI速報にも「ミッション達成ではない…

サマリー:二極化する経済とタカ派新議長

就任7週間、Season1 Episode1

下院金融サービス委員会のヒル委員長は証言の最後に「これはシーズン1、エピソード1だ」と述べ、半年ごとに続く定例証言の始まりを印象づけた。ウォーシュ氏は4月21日の指名公聴会からおよそ7週間というスピードで初証言に臨んだ。

数字で見る二面性

- 政策金利: 3.50%〜3.75%(据え置き)

- 設備投資(前年比): 約+8%

- ハイテク投資(前年比): 約+25%

- インフレ2%超過: 63か月連続

「基調的なインフレは、より長期の時間軸で見れば主に金融政策によって決まる」とウォーシュ氏は述べ、単月の変動に一喜一憂しない姿勢を強調した。

別の読み方

強気派はAI投資の加速と製造業の底堅さを「新しい成長サイクルの始まり」と捉える。慎重派は住宅市場の長期停滞と63か月に及ぶ物価高を「家計の実質購買力への継続的な負担」とみる。ウォーシュ氏自身も「一部のデータだけを都合よく選び取るつもりはない」と述べ、どちらの見方にも軸足を置かない立場を強調した。

次の焦点

次回の半期証言は例年2月が目安。5つの作業部会の結論が年末までにまとまる見通しで、その内容が次の政策運営の焦点になる。

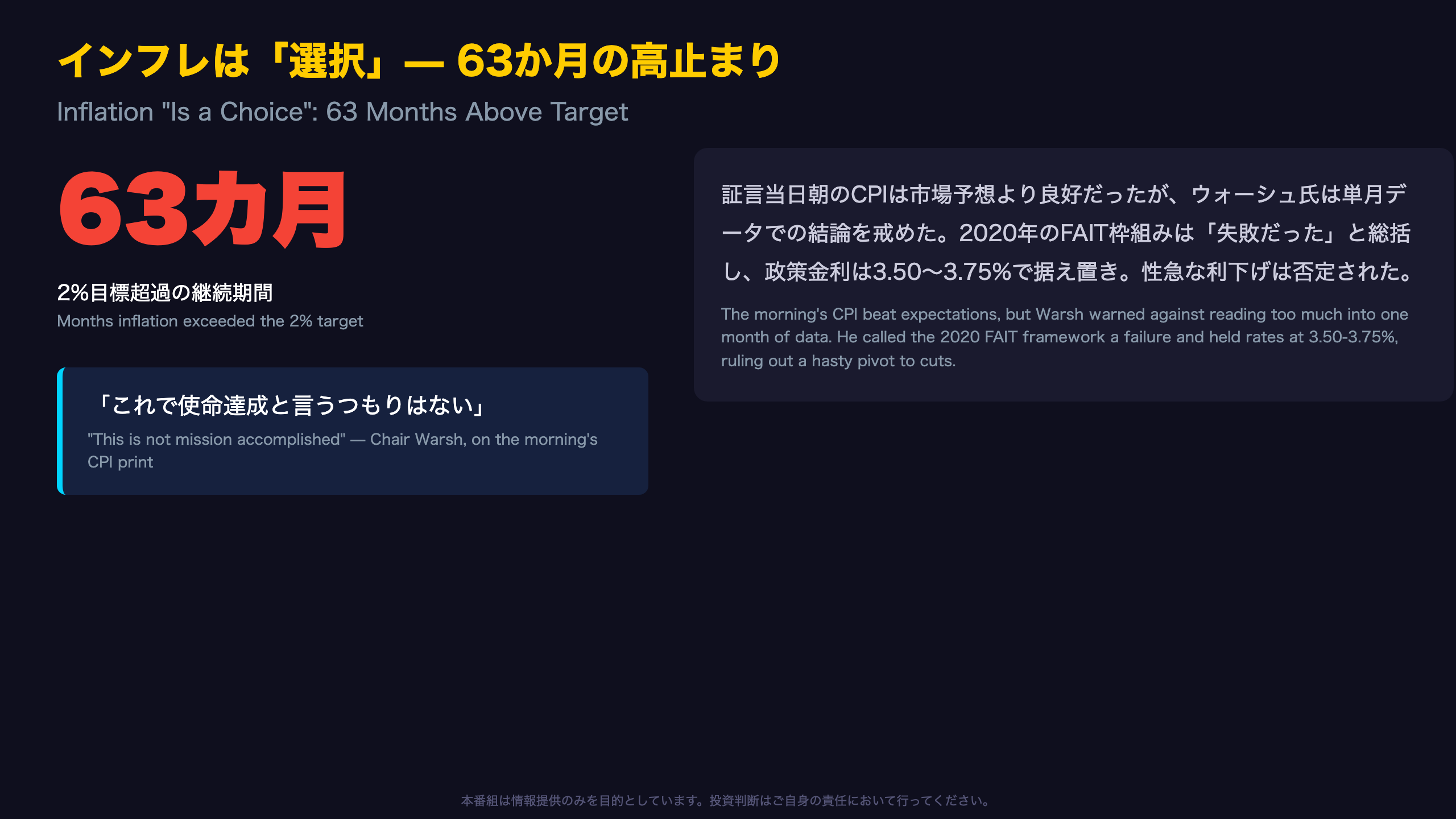

インフレは「選択」— 63か月の高止まりと据え置き決定

「ミッション・アコンプリッシュト」を拒む理由

ウォーシュ氏は証言中、「今朝のCPIデータは予想に対してポジティブだったが、それでチェリーピック(都合の良いデータの選び取り)をするつもりはない」と明言した。これは、2021年に一部が主張した「インフレは一時的」との判断が誤りだったことへの反省が背景にある。

63か月という時間軸

物価上昇率が2%目標を上回り続けてきた期間は63か月、すなわち5年以上に及ぶ。ウォーシュ氏はこれを「未曾有の税」と表現し、家計と企業への負担が長期化している点を強調した。

FAIT枠組みへの総括

2020年8月に導入された柔軟な平均インフレ目標(FAIT)政策について、ウォーシュ氏は「当時から批判的だった」とし、「その枠組みは目的を達成できなかった」と明言。2025年に同枠組みが放棄されたことを歓迎する発言をした。

先行きの分岐点

次回FOMC会合は「数週間後」に予定される。据え置きが続くか、データ次第で調整があるかは、5つの作業部会のうち「インフレ枠組み」部会の初期報告が判断材料になる可能性がある。

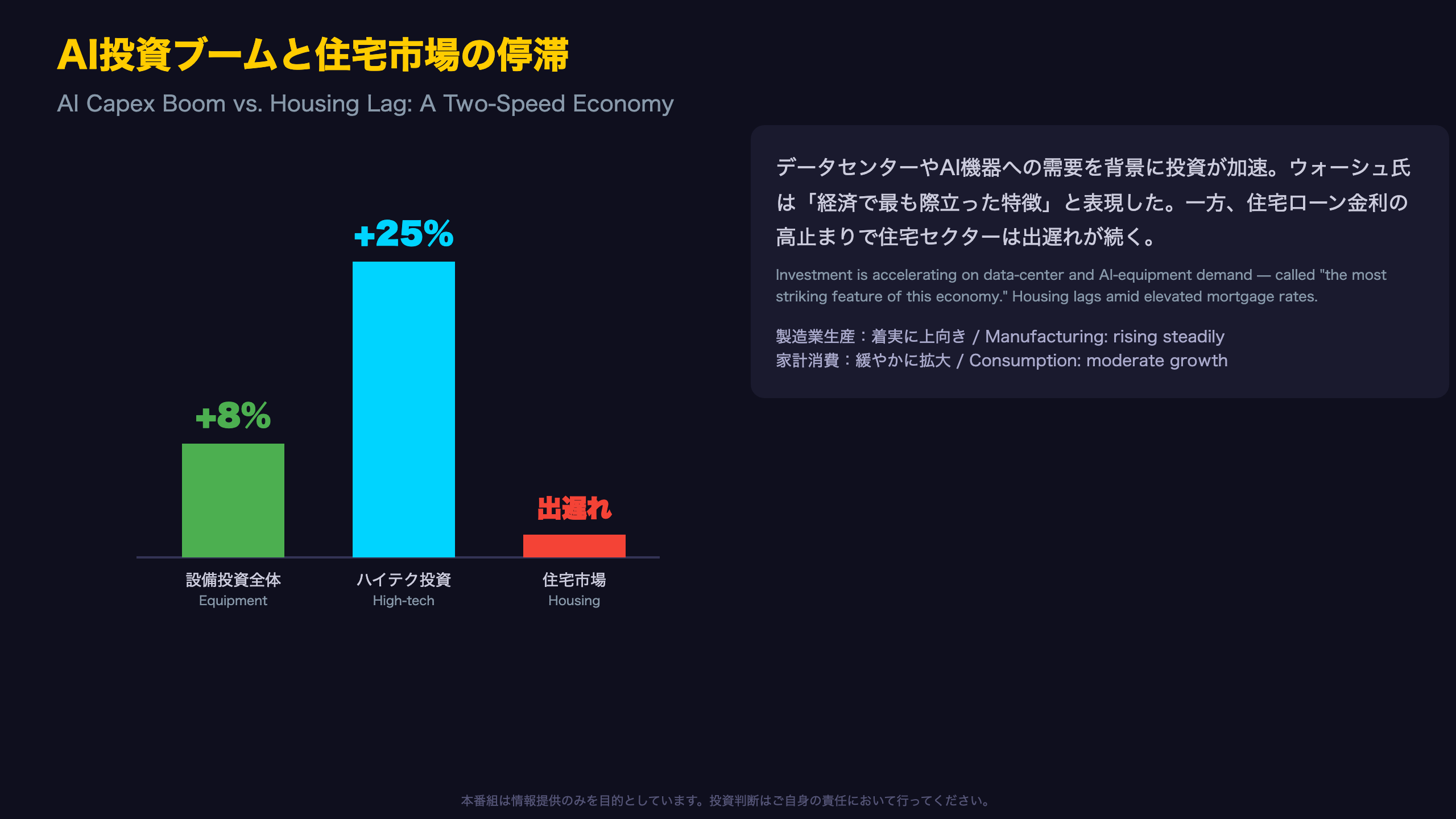

AI投資ブームと住宅市場の停滞 — 二速走行の実体経済

「まもなくAI投資は、ただの投資と呼ばれる」

ウォーシュ氏は証言で「我々はまだAIから経済がどれだけ恩恵を受けるか完全には把握していない。それでも、今『AI投資』と呼んでいるものは、まもなく単に『投資』と呼ばれるようになるだろう」と述べた。これは、AI関連の設備投資がすでに経済全体の投資構造に組み込まれつつあることを示唆する発言だ。

内訳データ

- 設備投資全体(前年比): 約+8%

- ハイテク投資(前年比): 約+25%

- 製造業生産: 「この1年、着実に上向き」

- 家計消費: 「緩やかに拡大」

- 住宅セクター: 「依然として出遅れ」

住宅停滞の要因

ウォーシュ氏は住宅ローン金利の高止まりについて「一部はFRBの目標を上回るインフレによるもの」と説明した。これは、金融引き締め的な金利水準が住宅需要を選択的に抑制している可能性を示唆する。

別の視点

強気派はAI投資の加速を生産性押し上げ要因とみて長期的な賃金上昇に期待する。一方、慎重派は住宅市場の弱さを「金利感応度の高い消費者層への負担」の兆候と捉え、投資と消費の分断が広がるリスクを指摘する。

フォワードガイダンス終焉 — コミュニケーション体制の大転換

ウォールストリート・ジャーナルの社説を引用した攻防

バー議員(ケンタッキー州)は6月15日付のウォールストリート・ジャーナル社説を引用し、「2008年以降、フォワードガイダンスの採用ほど逆効果なイノベーションはなかった」と指摘。四半期経済見通しの乱発が「FRBが経済についていかに理解していないかを露呈させた」と批判した。ウォーシュ氏はこれに正面から反論せず、「15年来の持論」として通信手法の見直しに同意する姿勢を見せた。

具体的な発言

「もし私たちが毎回考えていることをそのまま共有すれば、自分たちの事前の見立てに沿う情報だけを受け入れ、そうでない情報を拒絶するようになりかねない」

これは、頻繁な情報発信がFRB自身の予断(確証バイアス)を強めるリスクを認めた発言として注目される。

透明性への懸念

一方でトルーブ議員(ミシガン州)は「発信を減らすことは、よく分かった関係者だけが情報を得る事態につながりかねない」と追及。ウォーシュ氏は「内部の議論は自由に行うが、決定については透明性を確保する」と一線を引いた。

次の焦点

通信作業部会の結論は年内目標。記者会見を開催する客観的基準の設定は、文書回答として持ち越された。

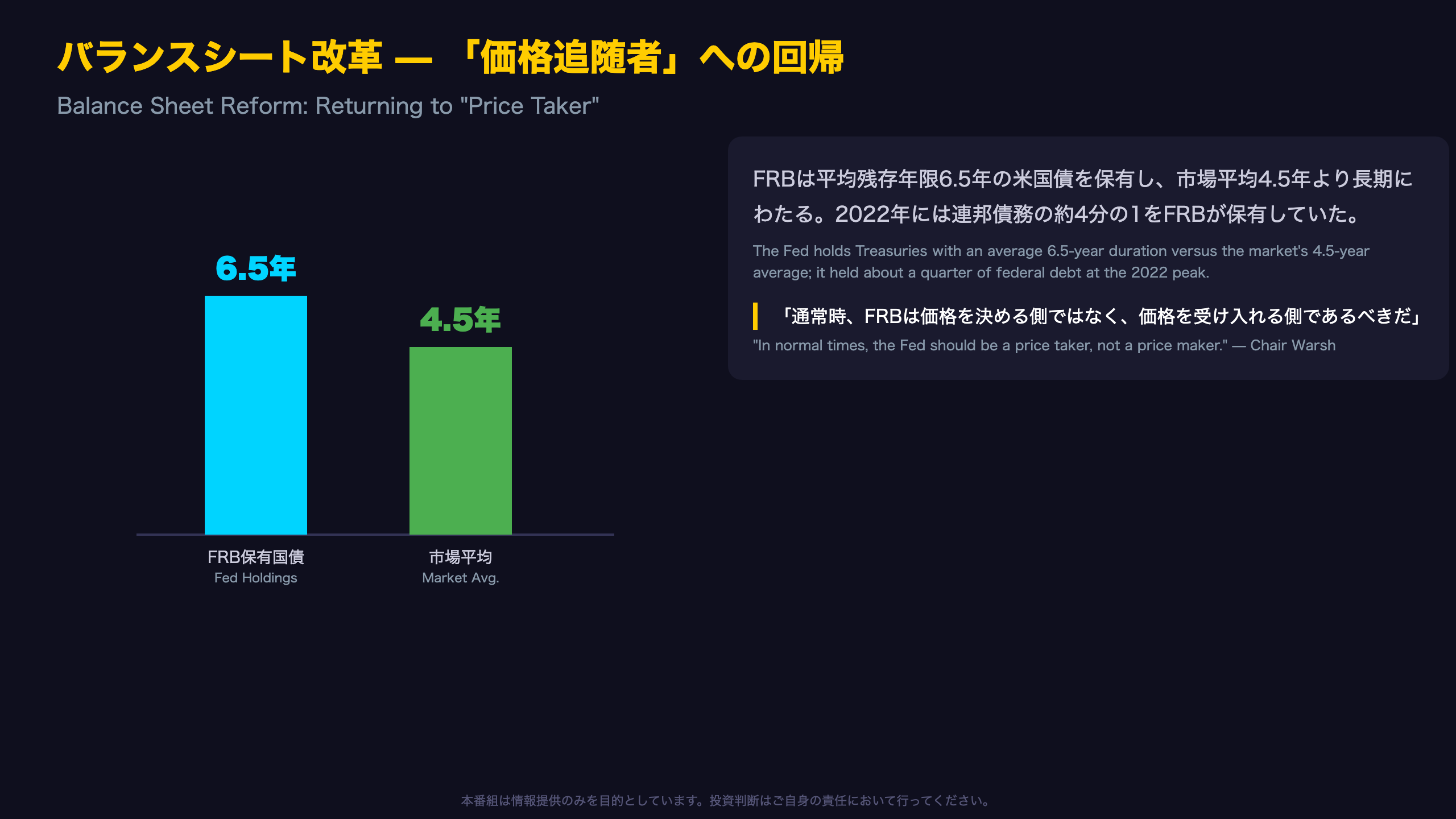

バランスシート改革 — 「価格追随者」への回帰

「バランスシートは単なる配管ではない」

ウォーシュ氏はバランスシート政策について三つの原則を提示した。第一に「バランスシートは金融政策の一部であり、単なる配管ではない」。第二に「変更があれば必ず事前に説明し、議論する」。第三に「財政政策からは距離を置く」。

デュレーションのミスマッチ

現在FRBが保有する米国債の平均残存年限は約6.5年。市場全体の平均は約4.5年で、FRBはより長期の債券を多く抱えている計算になる。ウォーシュ氏はこれを「ボルカー元議長の言葉を借りれば、金融政策の権限の際(きわ)にある」と表現した。

2022年のピークと財政規律

2022年時点でFRBは連邦債務の約4分の1を保有していた。この比率はその後縮小したが、ウォーシュ氏は「潤沢な買い手の存在が、議会に財政規律を緩める誘因を与えてきた」と指摘した。

別の見方

量的緩和擁護派は、2008年や2020年のような危機対応としてのQEの有効性を強調する。一方でウォーシュ氏らの改革派は、危機を脱した後も長期化したQEの副作用(資産価格の歪み、財政規律の低下)を問題視する。

次のステップ

バランスシート作業部会は規模・構成・移行プロセスの三点を検討中。結論は「変更前に十分な周知期間を設ける」とされ、拙速な縮小はない見通し。

独立性への政治的圧力とウォーシュ氏の応答

具体的な誓約の言葉

マークス議員(ニューヨーク)から「大統領から解任を告げられたらどうするか」と問われた前任者パウエル氏の2019年のやり取りを引き合いに出され、ウォーシュ氏は明言を避けたが、「法律に従い、データに従う」との立場を繰り返した。フォスター議員(イリノイ)からは「大統領が公然と批判しても、データが示す通りにするか」との追及に対し「する」と明確に回答した。

「レピュテーションリスク」の撤廃

ラウダーミルク議員(ジョージア)が指摘した「オペレーション・チョークポイント2.0」問題について、ウォーシュ氏は「評判リスクは監督官のダッシュボードから既に削除された」と明言。デジタル資産業界やエネルギー業界を狙い撃ちにした恣意的な規制運用からの決別を確認した。

気候・DEIからの撤退

バー議員への回答でウォーシュ氏は「気候変動の金融システム化ネットワーク」への関与を含む過去の活動について「本業から外れていた」と事実上認め、「我々の皿はすでにいっぱいだ、他の領域に迷い込むことはない」と述べた。

別の視点

独立性を巡る質問の多くは民主党議員から出た一方、共和党議員は主に「過去の規制の逸脱(ミッションクリープ)」の是正を求めた。政治的立場によって「独立性」の意味する脅威の方向が異なる点は、今後も議論の火種になり得る。

市場へのインプリケーション

根拠の鎖で読む3つの市場含意

1. 金利・為替

政策金利3.50〜3.75%で据え置き+「インフレは選択」との反復発言 → 早期利下げ期待の後退 → ドル・短期金利は高止まりしやすいとの見方につながり得る。ただし今回は単一の証言に基づくものであり、次回FOMC会合(数週間後)の実際の判断がより重要な確認材料となる。

2. 株式・セクター選好

設備投資+8%、ハイテク投資+25%という実績 → AI関連の資本支出サイクルが継続している可能性を示唆 → 投資関連・半導体・データセンター関連銘柄への資金選好が続く根拠となり得る。

3. ボラティリティ

ドットプロット・フォワードガイダンスの縮小 → FOMCの反応関数を市場が事前に読みにくくなる → 会合前後のボラティリティが増す可能性がある。一般に、中央銀行のコミュニケーション不確実性は国債のタームプレミアムを押し上げると考えられているが、その大きさは今回の証言単独では断定できない。

見落とせないリスク

住宅市場の停滞が続く場合、金利に敏感な消費者セクターの弱さが投資主導の強さを相殺する可能性がある。次回証言(例年2月)までに、5つの作業部会の結論と実際の政策判断を注視する必要がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 72,411 | 44,872 | ¥96 |

| TTS | Gemini 2.5 Flash TTS | 6,075 | 14,988 | ¥25 |

| TTS | Gemini 3.1 Flash TTS | 2,014 | 3,569 | ¥12 |

| BGM | Lyria 3 Pro | 219 | 25,240 | ¥13 |

| X | コンテンツ作成 (返信) | 6,774 | – | ¥19 |

| X | ポスト作成 | 1,575 | – | ¥10 |

| 合計 | ¥175 |

為替レート: 1 USD = 162.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。