📺 動画で詳細な解説を見る

📄 一次資料(出典)

米国労働省(DOL)— 新規失業保険申請件数

https://www.dol.gov/newsroom/releases/eta/eta20260709

米国エネルギー情報局(EIA)— 週間石油状況レポート

https://www.eia.gov/petroleum/supply/weekly/pdf/highlights.pdf

連邦準備制度理事会(FRB)— H.4.1 バランスシート

https://www.federalreserve.gov/releases/h41/current/h41.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-12 16:38)

米国経済の最新分析。📊 今週の米国マクロ3大指標を徹底解説。 新規失業保険申請は21.5万件と歴史的低水準を維持し労働市場の底堅さを示す一方、継続受給者数はじわり増加。💼 ガソリン価格は前年比+21%、蒸留油在庫は5年平均比-12%とエネルギー起点のインフレ圧力が残存。⛽ FRBの準備預金は財務省一般口座(TGA…

今週のアルティメット・サマリー

週次マクロ3点セットの意味

毎週発表される「DOL新規失業保険申請」「EIA週間石油在庫」「FRB H.4.1バランスシート」は、月次・四半期統計に先行して実体経済の体温を測る指標群である。今回は7月9日に3本が同時公表され、労働・エネルギー・流動性という異なる経済圏の同時点観測が可能になった。

数字で見る全体感

| 指標 | 直近値 | 変化 |

|---|---|---|

| 新規失業保険申請(SA) | 215,000件 | 前週比-2,000 |

| ガソリン小売価格 | $3.777/gal | 前年比+$0.652 |

| 準備預金 | 30,989億ドル | 前週比+1,320億ドル |

単週データの限界

週次データは季節調整の誤差や一時的要因(連休、財政資金繰り)の影響を受けやすく、トレンド判断には4週移動平均や前年同期比の確認が欠かせない。今回の準備預金急増も、財務省の資金繰り(TGA)減少という一時要因の寄与が大きく、来週以降の反転可能性を排除できない。

次に見るべきもの

来週は7月分CPIの発表を控えており、今回観測されたガソリン価格の前年比上昇が総合CPIにどの程度波及するかが焦点となる。

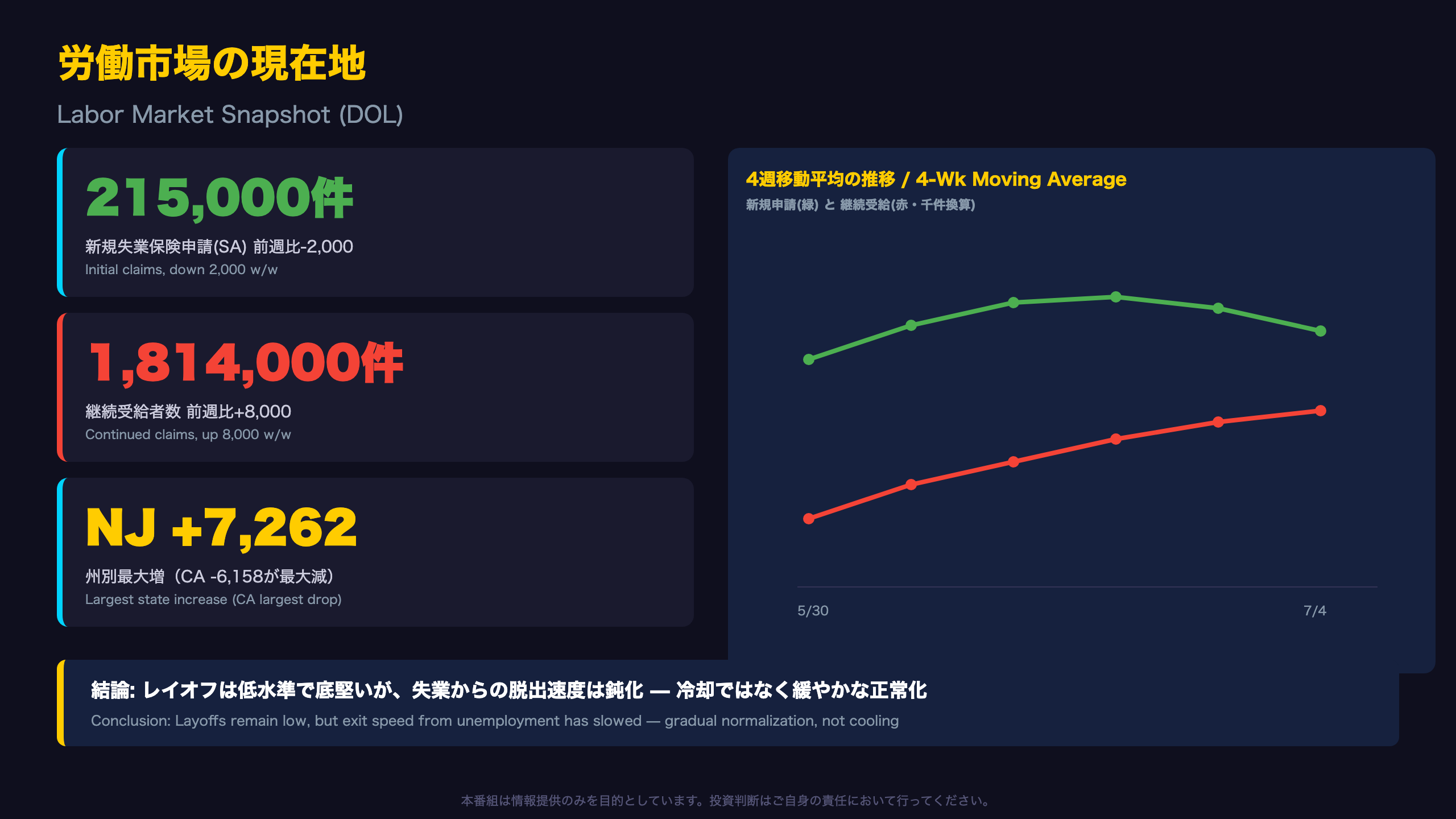

労働市場の現在地(DOL詳細)

継続受給トレンドの季節性を読む

2025年11月の189万件から今年4月には175万件台まで低下した継続受給者数は、5〜6月にかけて再び181万件台へ戻している。典型的な景気後退期の継続的増加パターンとは異なり、レンジ内での揺り戻しと解釈するのが妥当である。

「継続受給件数は先行指標ではなく、景気サイクルの転換点で遅行する確認的指標」(DOLテクニカルノートより)

見落とされがちな構造指標

今回のDOL発表には含まれないが、統計モデル分析によれば労働参加率(61.8%)や雇用人口比率(59.2%)は、過去のレジーム平均(62.4%、60.0%)から統計的に大きく乖離している。加えて長期失業者数は198.8万人と、モデルの想定平均(148.4万人)を上回っており、失業の「長期化」という質的変化が進行している可能性がある。

州別の温度差

ニュージャージー州(保険失業率2.1%)、ミネソタ州(2.2%)、プエルトリコ(2.5%)は全米平均(1.2%)を大きく上回り、地域間のばらつきが拡大している。

次回発表への橋渡し

来週の新規申請件数が22万件を上回れば、4週平均の反転上昇が明確になり注目度が高まる。

エネルギー需給の現在地(EIA詳細)

蒸留油タイト化の背景

distillate在庫の500万バレル減少は、原油(+300万バレル)やガソリン(-190万バレル)と比べても振れ幅が大きい。5年平均比では原油-6%、ガソリン-6%に対し、蒸留油は-12%と最も需給が締まっている。

EIAハイライトは「Distillate fuel inventories decreased by 5.0 million barrels last week and are about 12% below the five-year average for this time of year」と明記している。

4週平均で見る需要動向

- 総石油製品供給: 日量2,062万バレル(前年比+0.3%)

- ガソリン供給: 日量899万バレル(前年比-2.2%)

- 蒸留油供給: 日量378万バレル(前年比-0.9%)

- ジェット燃料供給: 前年比+4.1%

ジェット燃料需要の伸びは夏季の航空旅客需要の強さを反映している可能性がある一方、ガソリン需要の前年比マイナスは、価格高止まりによる消費抑制の一因である可能性がある。

強気・弱気の両論

弱気材料はガソリン・ディーゼル価格の前年比20%超上昇。強気材料は原油在庫が前週比で増加に転じ、輸入量も日量560万バレルへ回復(前週比+35.1万バレル)した点だ。

次に見るべき指標

来週も蒸留油在庫がマイナスとなれば、冬季需要期を前にした構造的タイト化のシグナルとして市場の警戒が強まる可能性がある。

FRB流動性の現在地(H.4.1詳細)

QTは終わったのか、休んでいるだけか

Reserve Bank creditの前年比+719億ドルは、2022年以降のQT局面では異例である。内訳を見ると、MBS保有は前年比1,901億ドル減少と一貫して縮小している一方、米国債(特に短期Bill)は前年比2,912億ドルの増加に転じている。

資産構成の変化

| 項目 | 直近値 | 前年比 |

|---|---|---|

| 米国債(Bills) | 4,964億ドル | +3,010億ドル |

| MBS | 19,484億ドル | -1,901億ドル |

これは、FRBがMBS償還資金の一部を短期国債へ再投資している可能性を示唆する。事実であれば「縮小の停止」というより「資産構成の質的転換」と表現する方が正確である。

TGA変動という一時要因

今週の準備預金急増(+1,320億ドル)は、ほぼ同時に発生したTGAの1,061億ドル減少と符合する。TGAは前年比では4,542億ドルも積み上がっており、今後再増加に転じれば今週の準備預金増加は反転しうる。

RRPが語る「見えない引き締め」

RRP残高は前週比小幅増だが前年比では2,590億ドルの大幅減少。MMF等が翌日物レポからより高利回りの短期国債へ資金をシフトしていることを示唆し、Fedのオペレーション・バッファーが年間を通じ縮小していることを意味する。

次に見るべき数字

来週のH.4.1でTGAが再増加に転じるか、準備預金が3兆ドルの節目を維持できるかが分岐点となる。

ストラテジスト総括

HMMレジーム分析が示す「安定の中の異例値」

統計モデル(HMM)は現在の経済状態を「R1」レジームと判定し、直近5週にわたり100%の確率で同一レジームが継続している。次週もR1に留まる確率は99.6%と、マクロ全体としては急変の兆候は検出されていない。

ただし個別指標には無視できない乖離も

同モデルはガソリンCPI前年比(+28.4%、レジーム平均-2.8%、Z=2.68)やエネルギーCPI前年比(+17.9%、平均-0.02%、Z=2.40)、航空運賃CPI前年比(+20.7%、平均-1.67%、Z=2.21)といった価格系列で、統計的に大きな乖離を検出している。加えて労働参加率や雇用人口比率も同水準の乖離を示しており、労働市場の「量」的指標が底堅い一方、「質」的な指標に軋みが生じている可能性がある。

来週の主要イベント

来週はCPI(7月分)の発表が予定されており、ガソリン価格の前年比高騰が総合指数にどの程度反映されるかが最大の焦点となる。あわせて次回のDOL・EIA・FRB統計も継続的にモニタリングすべきである。

リスクシナリオ

- TGAが再び積み増しに転じれば、今週の準備預金急増は反転し得る。

- 蒸留油在庫のタイト化が続けば、冬季を待たずディーゼル価格が再上昇し、コアインフレに波及するリスクがある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 52,814 | 50,617 | ¥99 |

| LLM | Claude Haiku 4.5 | 22,035 | 241 | ¥4 |

| TTS | Gemini 2.5 Flash TTS | 1,952 | 8,242 | ¥13 |

| TTS | Gemini 3.1 Flash TTS | 749 | 1,929 | ¥6 |

| BGM | Lyria 3 Pro | 159 | 26,569 | ¥13 |

| X | コンテンツ作成 (返信) | 5,160 | – | ¥13 |

| X | ポスト作成 | 1,386 | – | ¥7 |

| 合計 | ¥156 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。