📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-08 11:30)

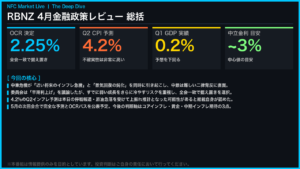

ニュージーランド準備銀行(RBNZ)が政策金利OCRを0.25%引き上げ2.50%とすることを決定。📊 注目すべきは、前回5月会合が3対3の同数で議長裁定によりようやく据え置きとなったのに対し、今回は「全会一致(consensus)」での利上げだった点です。しかもインフレのピーク予想は4.3%→3.9%に下方修正…

利上げ再開、しかし全会一致という異変

逆説的な利上げの構図

RBNZは2026年7月8日の会合で、OCRを2.25%から2.50%へ引き上げることを「コンセンサスで」決定した。声明原文は次の通り明記している。

“On Wednesday 8 July, the Committee reached consensus to increase the OCR by 25 basis points to 2.50 percent.”

5月声明との対比が本質的に重要である。5月は6名の委員のうち3名(Breman・Silk・Conway)が据え置きを支持し、3名(Hansen・Gourley・Gai)が利上げを支持、議長の裁定投票で据え置きが決まった。今回、その据え置き派3名を含めて利上げに同意した点は、単なる「予定通りの利上げ」以上の意味を持つ。

インフレ予想は改善していた

5月声明はインフレのピークを「9月四半期に4.3%」と予想していたが、今回は「6月四半期にすでに3.9%でピークをつけた」と下方修正された。中東情勢の緩和とホルムズ海峡の部分再開により原油価格が下落したことが主因とされる。

ただし、「一部の間接的な効果はなお波及する可能性がある」(Prasanna Gai委員の指摘)という慎重な見方も併記されており、単純な「インフレ懸念後退」と断定するのは早計である。

次回焦点

次回会合の具体的日程は原文に記載がないが、声明は「今後の会合でのさらなる引き上げは可能性が高いが、タイミングは極めて不確実」としており、次回データ(特に非貿易財インフレと賃金動向)の内容がペースを左右する。

文言比較:据え置き派も利上げへ、しかしガイダンスは後退

リスク評価の分裂

5月声明のRecord of Meetingは以下のように全員一致の評価を記していた。

“The Committee judges that the balance of risks is to the upside for inflation and to the downside for growth.”

対して7月声明では、個別の委員名を挙げて評価が割れたことが明記されている。

“Prasanna Gai and Hayley Gourley assessed that risks were skewed to the upside, while Anna Breman, Paul Conway, Carl Hansen and Karen Silk viewed risks as broadly balanced.”

これは6名中4名(議長を含む多数派)がインフレ・成長双方のリスクバランスをより中立的に評価し始めたことを意味する。ただし、少数派の2名が指摘する「価格設定行動の同調化」リスク(中東ショックが企業の値上げ行動を正当化しうる懸念)は依然として声明本文に残っている。

ガイダンスの文言比較

| 項目 | 5月声明 | 7月声明 |

|---|---|---|

| リスク評価 | 全員一致(上振れ/下振れ) | 4対2で分裂(バランス/上振れ) |

| ガイダンス表現 | “sooner and by more than envisaged” | “appear likely…timing is highly uncertain” |

| 投票結果 | 3対3、議長裁定 | 全会一致 |

この表は、行動面(利上げ)はタカ派的である一方、言語面(ガイダンス)はハト派方向にシフトしているという「アクションと言葉の乖離」を裏付ける。

地味だが重要:LSAP資産売却の前倒し完了

LSAP完全売却前倒しの意味

声明原文は次のように記す。

“This proposal involved bringing forward the final sale of $141m of New Zealand Government Bonds from July 2027 to June 2027 and divesting the LGFA securities due to mature after June 2027, totalling $392m.”

LSAP(Large Scale Asset Purchase)はパンデミック期に導入された量的緩和プログラムで、これまで段階的に売却(QT)が進められてきた。従来案では一部のLGFA債券が2037年まで残存する計画だったが、今回「運営効率化のため」前倒しが承認された。金額自体(合計5億3300万NZドル程度)はRBNZのバランスシート全体からすれば小さく、委員会自身も「金融緩和度合いへの影響はない」と明言している。

しかし、利上げ再開のタイミングとQT完了前倒しが重なった点は、市場参加者にとって「引き締めの総合力」を測る上で軽視できない。

金融環境の記述変化

5月声明: “financial conditions in New Zealand have tightened through higher wholesale interest rates passing through to higher fixed-term mortgage rates”

7月声明: “domestic financial conditions have eased, reflecting lower wholesale interest rates and a depreciation in the exchange rate”

この対比は、市場の織り込みが変化し、政策金利に対する市場の先読みがすでに緩和方向に動いていたことを示唆する。今回の利上げは、その「行き過ぎた緩和」を修正する側面があったと解釈できる。

インプリケーション:行動はタカ派、言葉はハト派化

根拠の鎖で読み解く市場インプリケーション

鎖1: OCRが0.25%引き上げられ2.50%となり、かつ全会一致だった(原文の事実) → 市場は利上げサイクルの再開を織り込む(メカニズム) → 短期的にNZドルの金利差面での下支え要因となりうる(市場含意、ただし一般論の域を出ない)

鎖2: フォワードガイダンスが「想定より早く大きく」から「今後の増加は可能性が高いがタイミングは極めて不確実」に後退した(原文の事実) → 市場が次回会合での連続利上げを過度に織り込むインセンティブが弱まる(メカニズム) → NZドル金利先物のプライシングが急激に前のめりになるリスクは限定的(市場含意)

鎖3: 「政策金利予想の低下が対米で相対的に大きく、これがNZドルの実効為替レート下落に寄与した」と原文に明記(事実) → 一般に金利差の縮小は通貨安要因とされる(メカニズム、一般論) → ただし今回のデータ単独でNZドルの先行きを断定することはできない

次回への橋渡し

声明は次回会合の日程を明示していないが、注目点として「非貿易財インフレの粘着性」「価格設定行動」「スペアキャパシティの吸収速度」の3点を挙げている。9月四半期のCPIデータおよびKiwi-GDPナウキャスト(7月時点で0.6%成長を予測)の実績が、次の利上げ有無を占う試金石となる。

“Future OCR decisions will depend on the Committee’s judgement about how price-setting behaviour and excess productive capacity affect medium-term inflation pressures.”

この一文が、次回声明を読む際の最重要チェックポイントとなる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 33,314 | 34,120 | ¥66 |

| TTS | Gemini 2.5 Flash TTS | 4,798 | 10,589 | ¥18 |

| TTS | Gemini 3.1 Flash TTS | 2,119 | 3,831 | ¥13 |

| BGM | Lyria 3 Pro | 266 | 26,302 | ¥13 |

| X | コンテンツ作成 (返信) | 3,331 | – | ¥10 |

| X | ポスト作成 | 1,422 | – | ¥7 |

| 合計 | ¥126 |

為替レート: 1 USD = 162.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。