📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-06 07:10)

2026年7月6日時点のグローバル債券市場データを徹底解説。米国・ドイツ・英国・日本の10年国債利回りが軒並み上昇する中、日本国債(JGB)10年債が+14bp、30年債が+16bpと世界最大の上げ幅を記録。JGB入札データが示す「短期堅調・超長期軟化」の構図、米国債入札での間接入札者比率の変化、欧州OAT-Bu…

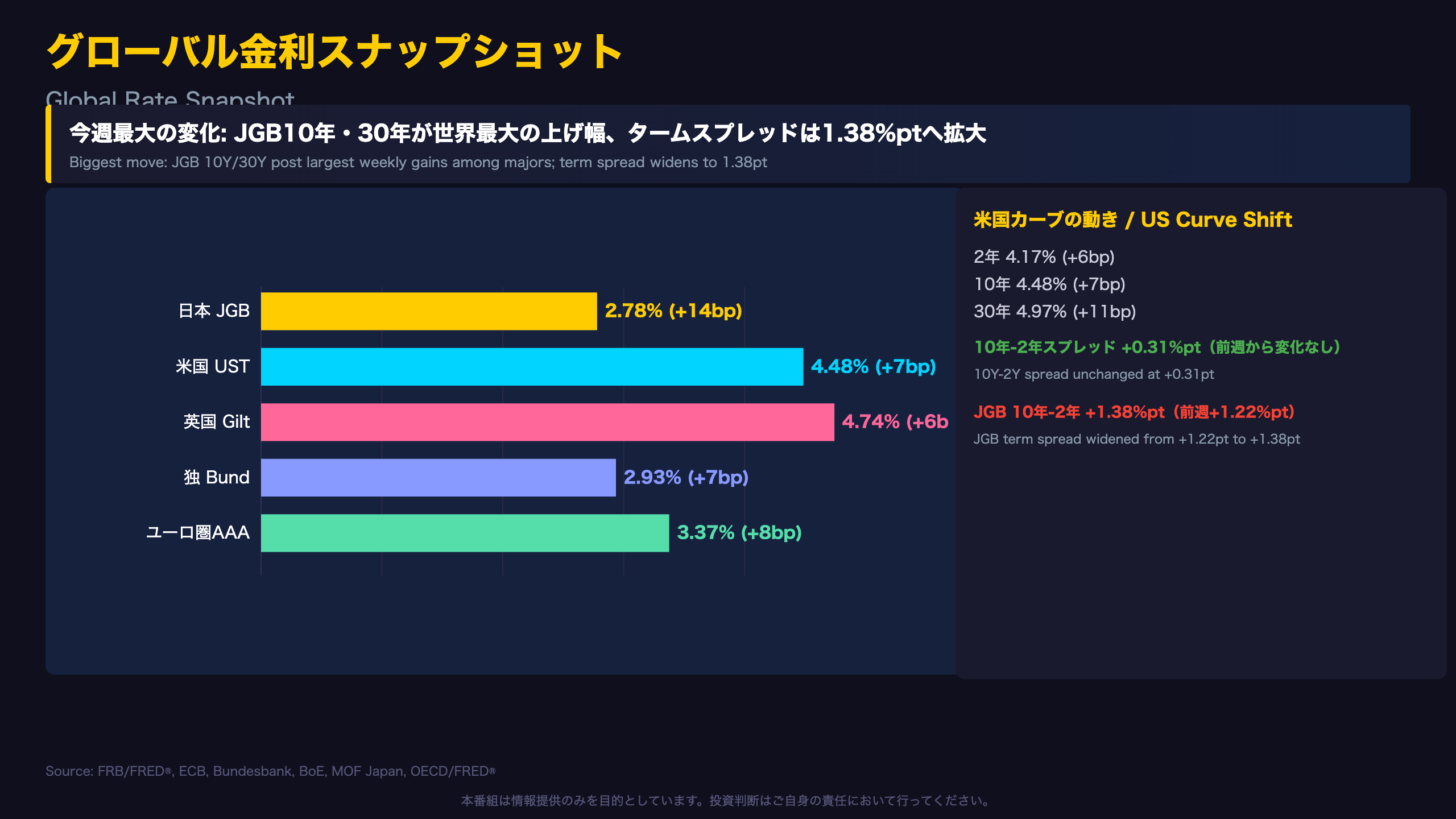

グローバル金利スナップショット / Global Rate Snapshot

週次の金利変化を数字で見る

今回のレポートで比較可能な2時点(6月25日前後 vs 7月1〜3日)を突き合わせると、主要国の10年債利回りはいずれも上昇方向で一致した。

| 国・地域 | 今回 | 前週 | 変化幅 |

|---|---|---|---|

| 米国 (UST) | 4.48% | 4.40% | +7bp |

| ドイツ (Bund) | 2.93% | 2.85% | +7bp |

| 英国 (Gilt) | 4.74% | 4.67% | +6bp |

| ユーロ圏AAA | 3.37% | 3.29% | +8bp |

| 日本 (JGB) | 2.78% | 2.64% | +14bp |

米欧の上げ幅が6〜8ベーシスポイント程度に収まる一方、日本国債10年は2倍近い14ベーシスポイントの上昇を記録した。30年債では16ベーシスポイントの上昇であり、超長期ゾーンでの調整幅が際立つ。

一方、日本の2年債利回りは1.42%から1.40%へわずかに低下しており、上昇は長期・超長期ゾーンに集中している。この非対称な動きが、10年-2年のタームスプレッドを1.22%ポイントから1.38%ポイントへと押し上げた直接の要因だ。

米国の2年-10年スプレッドは+0.31%ポイントで前週から変化がなく、2年債(+6bp)と10年債(+7bp)がほぼ並行して上昇したことを示す。ただし30年債は+11bpとやや先行しており、米国でも緩やかな長期優位の調整が進んでいる可能性がある。

フランスOAT・イタリアBTPは月次データ(それぞれ2026年5月・4月時点)であり、今週の変化を直接比較できない点に留意が必要だ。

次回レポートでは、日本の長期金利上昇が一時的な調整か構造的トレンドかを判断する上で、次のJGB入札結果、特にテール幅の推移が焦点となる。

米国債入札 Deep Dive / US Treasury Auction Deep Dive

入札データの読み方:BTC比率と間接入札者比率

米財務省の入札結果は、市場参加者の需要動向を映す一次情報だ。BTC比率(Bid-to-Cover)は応札額÷発行額で、2.5倍を上回れば概ね「堅調」とされることが多い。間接入札者比率は海外中央銀行・政府系ファンドなど海外勢の参加度合いを示す代理指標であり、米国債への海外需要のバロメーターとして注視される。

今回の直近データで最も目を引くのは、13週物Tビル(6月29日入札)の間接入札者比率が37.0%まで低下した点だ。6月22日入札時の54.8%から17.8ポイントの急低下であり、直近12件の入札の中でも最も低い水準にある。BTC比率も2.68倍から2.32倍へ低下しており、需要の弱含みは比率の両面で確認できる。

一方、同じ短期ゾーンでも26週物Tビルは対照的な動きを見せた。6月22日の間接入札者比率48.7%から6月29日は51.3%、6月30日には62.1%まで改善している。4週物Tビルも58.8%(7月2日)と底堅く、13週物だけが突出して弱いという構図が浮かび上がる。

「間接入札者」は海外中央銀行・政府系機関などが該当する区分であり、単月・単一銘柄の変動だけで海外勢の米国債離れと断定することはできない。

この集計期間には10年債・30年債の新規入札は含まれていない。直近の中期債は7年債(6月25日、BTC2.50倍、間接50.0%)、5年債(6月24日、BTC2.35倍、間接53.5%)、2年債(6月23日、BTC2.64倍、間接47.6%)であり、いずれも短期Tビル(58〜62%)より間接入札者比率が低い。次回10年債入札での間接入札者比率の推移が、財政拡大局面における海外需要の持続性を測る試金石となる。

ヨーロッパ債券市場 / European Bond Markets

コア国利回り上昇、周辺国スプレッドは”見かけ上”縮小

ドイツBund10年(2.93%、7月3日時点)と英国Gilt10年(4.74%、7月1日時点)はいずれも日次データで前週比上昇しており、米国・日本と同様に世界的な長期金利上昇の流れに乗っている。ECB発表のユーロ圏AAA格総合利回りも3.37%(7月2日時点)で前週の3.29%から+8bpの上昇だ。

注意すべきは、OAT-BundスプレッドとBTP-Bundスプレッドの「縮小」という見た目の動きだ。

| スプレッド | 前回 | 今回 | 変化 |

|---|---|---|---|

| OAT-Bund | 89bp | 81bp | -8bp |

| BTP-Bund | 97bp | 89bp | -8bp |

フランスOAT・イタリアBTPの利回り自体は2026年5月・4月時点のまま更新されていない(月次データ)。したがってこのスプレッド縮小は、フランス・イタリアのリスクプレミアムが実際に低下したというより、ドイツBundの利回りが+7bp上昇したことによる算術上の結果である可能性が高い。周辺国の政治・財政リスクが改善したと解釈するのは早計だろう。

原文データでも「フランス・イタリアは月次データのため参考値」と明記されており、週次の実勢を反映していない点は繰り返し強調しておきたい。

次回、OAT・BTPの月次データが更新された際、Bund上昇分を差し引いてもスプレッドが縮小方向にあるかどうかが、欧州周辺国リスクの実勢を判断する分岐点となる。ECBのHMMレジームが「Services Stagflation」に位置づけられている点も、コア国金利の上昇と整合的な文脈として注目に値する。

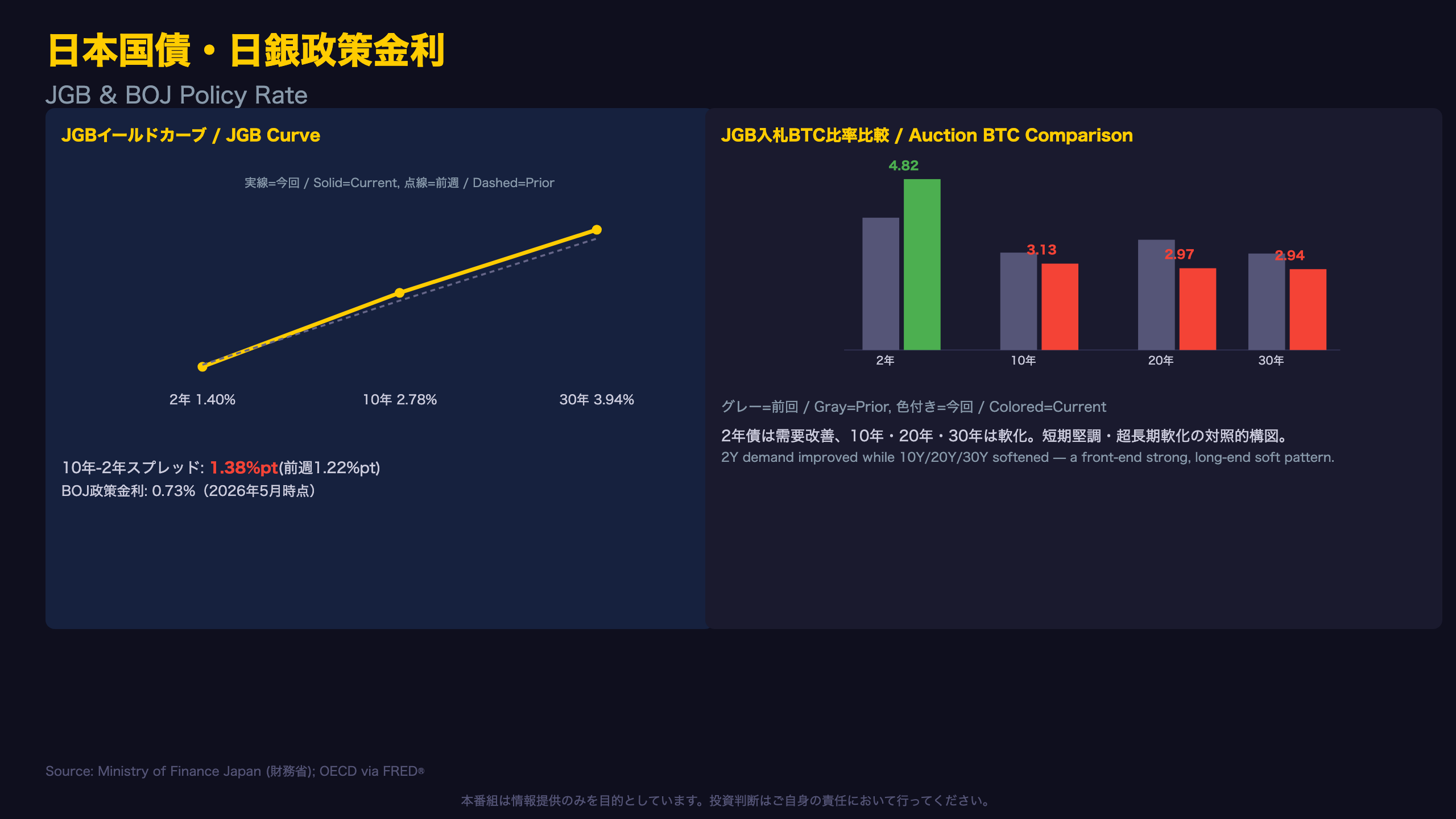

日本国債・日銀政策金利 / JGB & BOJ

JGB入札データが語る「短期堅調・超長期軟化」

日本国債の入札結果を年限別に、直近と前回で比較すると、極めて対照的な需給構造が浮かび上がる。

| 年限 | 入札日 | BTC比率 | テール幅 |

|---|---|---|---|

| 2年 | 6/30 | 4.82倍(前回3.70倍) | 0.3銭(前回1.0銭) |

| 10年 | 7/2 | 3.13倍(前回3.53倍) | 2.6銭(前回0.7銭) |

| 20年 | 6/25 | 2.97倍(前回4.01倍) | 2.2銭(前回0.4銭) |

| 30年 | 6/10 | 2.94倍(前回3.49倍) | — |

2年債だけがBTC比率を改善させ、テール幅(Stop利回りと平均利回りの差、需給のばらつきを示す)も縮小した。応募額は103,744億円と前回(78,905億円)から大幅に増加しており、短期ゾーンへの資金流入が旺盛であることを示唆する。

対照的に、10年債・20年債はいずれもBTC比率が低下し、テール幅が拡大した。特に10年債のテール幅は0.7銭から2.6銭へと3倍以上に広がっており、落札レンジのばらつきが大きくなっている。これは応札者間で利回り想定に幅が生じている、需給に一定の不透明感が生じていることを示す一つの兆候といえる。

財務省のデータでは、テール幅(Stop利回りマイナス平均利回り)の拡大自体が「需給にバラつきがある」ことの直接的な定義として扱われている。

この超長期ゾーンの需要軟化と、10年・30年金利の急上昇(それぞれ+14bp、+16bp)は時期的に符合しており、需給要因が金利上昇の一因である可能性を示唆する。ただし、単月・一回の入札データのみでは、これが構造的な需要後退か一時的な需給の偏りかを断定できない。次回の20年・30年債入札でテール幅が再拡大するか否かが注目点となる。

FX・CFDへの含意 / Trade Implications

HMMレジームと金利データの整合性

NFCの隠れマルコフモデル(HMM)は、各中央銀行の金融政策スタンスを確率的に分類している。今週の判定は以下の通り。

| モデル | 通貨 | 今回 | 前週 |

|---|---|---|---|

| ECB | EUR | Services Stagflation | Latent Inflation |

| BOE | GBP | Hawkish Hold | Hawkish Pause |

| US(Fed) | USD | Recovery | Recovery |

| BOJ | JPY | Hawkish | Hawkish |

ECB・BOEはレジーム名称が変化した一方、米国・日本は「Recovery」「Hawkish」を維持した。

日銀の「Hawkish」判定は、今回のJGBデータと方向性が一致する。10年金利が+14bp、30年金利が+16bp上昇し、タームスプレッドが1.22%ポイントから1.38%ポイントへ拡大したことは、市場が日銀の追加正常化路線を意識している一つの表れと解釈できる(複数の指標が同方向を示すという意味で、レベルBの整合性)。

ECBのServices Stagflation入りは、Bund利回りの上昇(+7bp)という動きと矛盾しない一方、OAT-Bund・BTP-Bundスプレッドの縮小とは表面的にはやや異なる方向に見える。ただし前スライドで述べた通り、この縮小はOAT・BTPが月次データで更新されていないことによる技術的要因が大きく、レジーム判定と直接矛盾するものではないと考えられる。

金利差の変化とFXへの含意

- 米日10年スプレッド: 1.76%ポイント → 1.70%ポイント(6bp縮小) → 一般に金利差縮小は当該通貨のキャリー妙味低下と関連付けられるが、今回のデータ単独ではUSD/JPYの方向性を断定できない。

- 米独10年スプレッド: 1.55%ポイントで変化なし → EUR/USDの金利差要因は今週横ばい。

投資家は、金利差の変化とHMMレジームの整合性を継続的にモニタリングすることが有用だろう。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 36,781 | 62,694 | ¥113 |

| TTS | Edge TTS | 68 | 59 | ¥0 |

| TTS | Gemini 2.5 Flash TTS | 5,776 | 15,876 | ¥26 |

| TTS | Gemini 3.1 Flash TTS | 2,076 | 4,080 | ¥13 |

| BGM | Lyria 3 Pro | 200 | 26,005 | ¥13 |

| X | コンテンツ作成 (返信) | 4,441 | – | ¥13 |

| X | ポスト作成 | 1,189 | – | ¥7 |

| 合計 | ¥186 |

為替レート: 1 USD = 161.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。