📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-05 08:37)

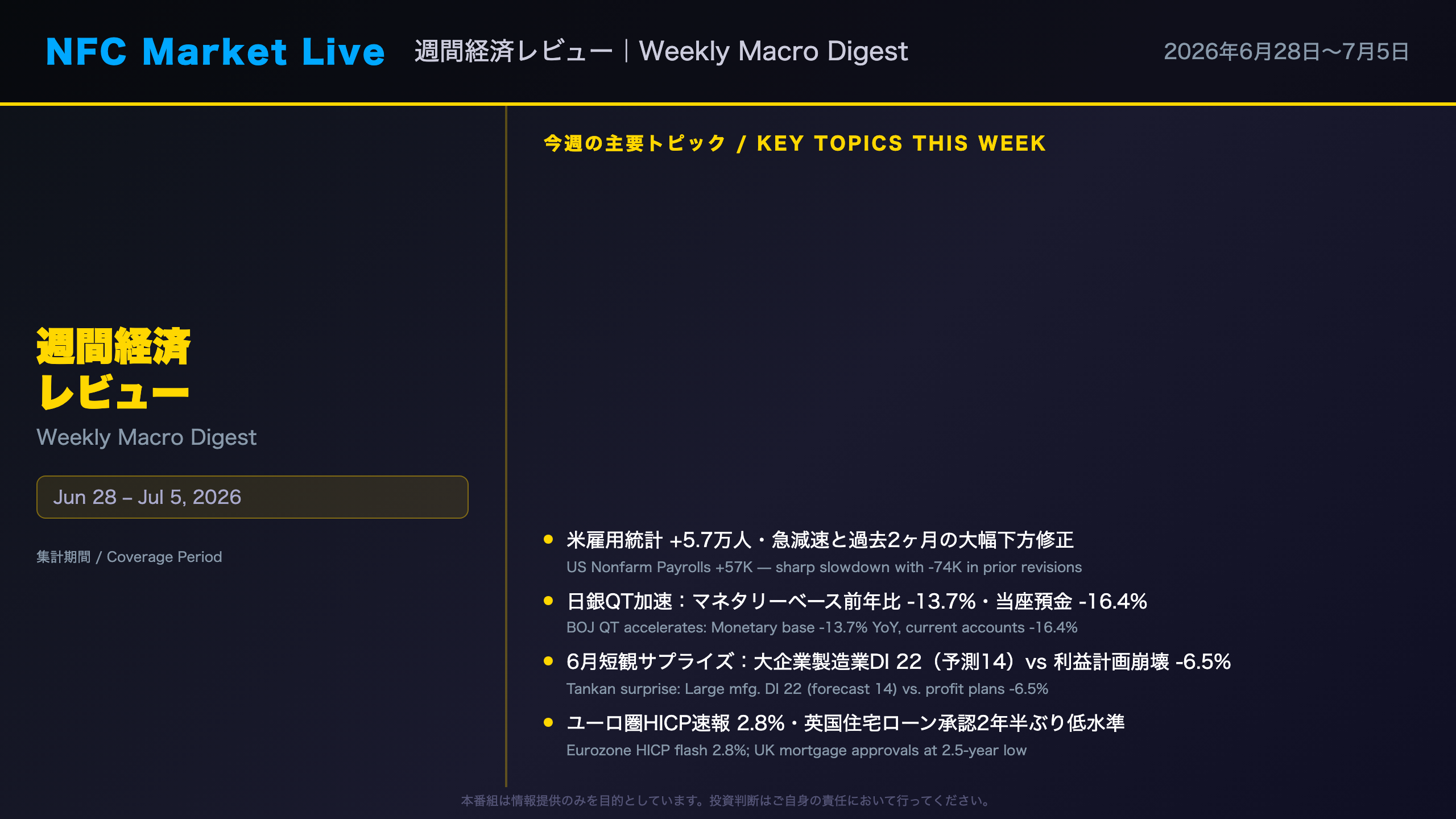

2026年6月28日〜7月5日の週間経済レビュー。米雇用統計+5.7万人の急減速、日銀マネタリーベース-13.7%のQT加速、6月短観の業況サプライズと利益計画崩壊、ユーロ圏HICP2.8%への急減速、英国住宅ローン承認2年半ぶり低水準、カナダGDP+0.5%反発など主要指標を徹底解説。来週の注目イベントカレンダ…

オープニング:週間経済レビュー 2026年6月28日〜7月5日

今週の番組概要

2026年6月28日〜7月5日の週間経済レビューへようこそ。今週は世界各地から重要な経済指標が相次いで発表され、グローバルマクロの方向感を巡る議論が活発化した1週間でした。

今週の主要トピック

- 米雇用統計(6月):非農業部門雇用者数+5.7万人と急減速。過去2ヶ月の下方修正も合計7.4万人に達した

- 日銀マネタリーベース(6月):前年比-13.7%とQTが加速。当座預金は-16.4%と新フェーズへ

- 日銀短観(6月):大企業製造業DIが22と予測14を8ポイント上回るサプライズ。ただし経常利益計画はマイナス6.5%と全面崩壊

- ユーロ圏HICP速報(6月):2.8%へ急減速。エネルギー主導の改善だが、サービスは3.2%で粘着

- 英国マネー・与信統計(5月):住宅ローン承認件数が2023年12月以来の最低水準

- カナダ月次GDP(4月):+0.5%と3月のマイナスから急反発

今週の番組では、これらの指標を「強さ」と「弱さ」の両面からフラットに評価し、来週の注目イベントへの橋渡しを提供します。

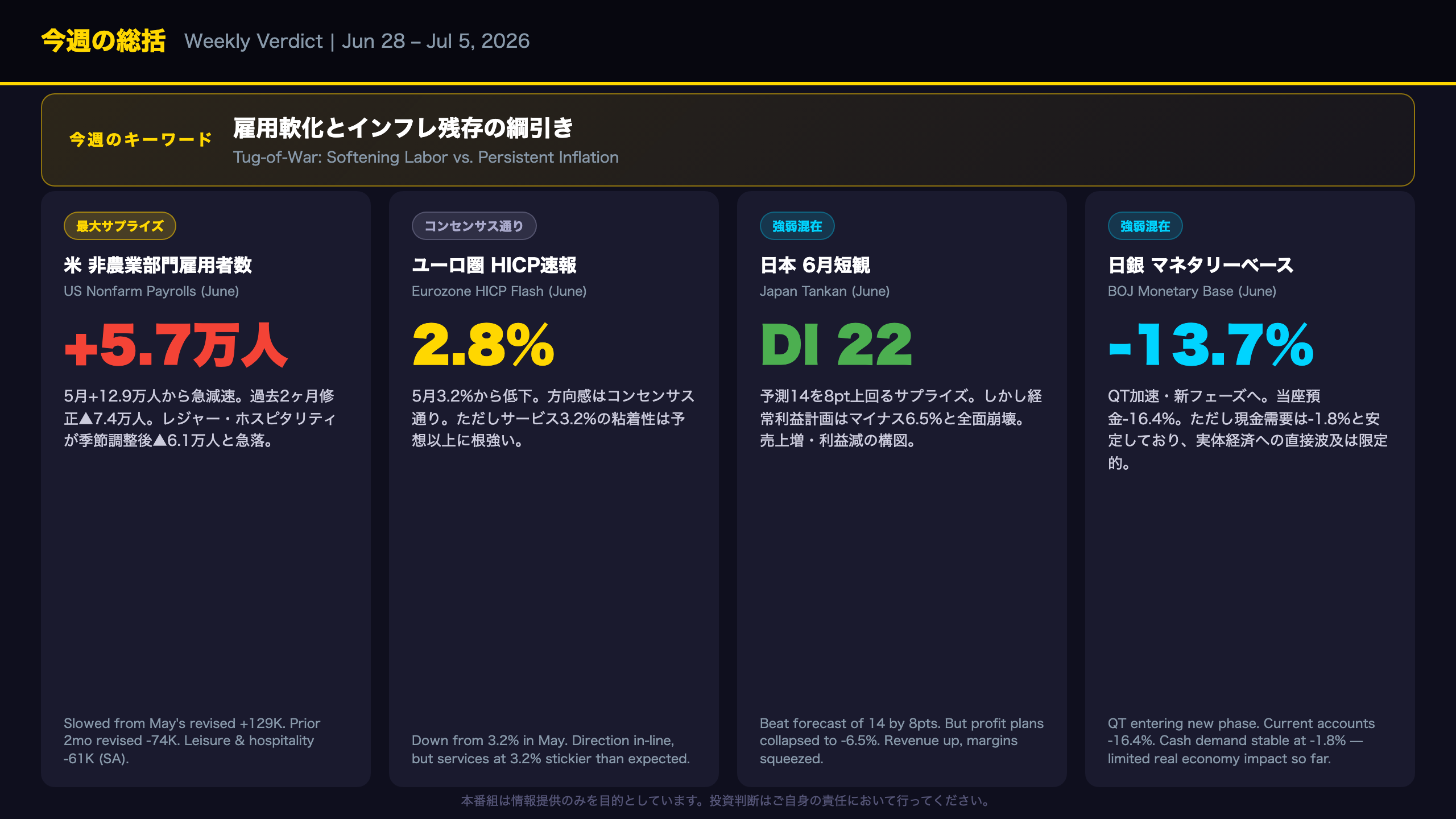

今週の総括:「雇用軟化とインフレ残存の綱引き」

今週の総括:強弱が交錯した複雑な1週間

最大のサプライズ:米雇用統計の急減速

今週最大のサプライズは米6月雇用統計だ。非農業部門雇用者数+5.7万人は、5月の修正後+12.9万人から半分以下に急減速した。BLSは「通常より弱い季節的採用(weaker than usual seasonal hiring)」と明記しており、レジャー・ホスピタリティが季節調整後マイナス6.1万人と急落したことが主因だ。

過去2ヶ月の下方修正(4月▲3.1万人、5月▲4.3万人)を合計すると7.4万人に達し、直近3ヶ月平均は+11.1万人となった。

コンセンサス通り:ユーロ圏インフレの低下方向感

ユーロ圏HICP速報値は2.8%と、5月の3.2%から低下した。方向感はコンセンサス通りだったが、サービスインフレが3.2%と予想以上に粘着的だった点は注目に値する。エネルギー(8.7%)の急減速がヘッドラインを押し下げた主因であり、「構造的な改善」か「一時的な低下」かは今後のデータ次第だ。

今週のキーワード:「同一データ内の強弱共存」

「売上高計画は全産業プラス2.5%と上方修正されているにもかかわらず利益が崩壊している」(日銀短観)

この構図は今週全体を象徴している。表面的な数字の強さと、その裏に潜むコスト圧力・利益圧縮・労働市場の軟化が同時進行している。単純な「強い週」「弱い週」という二項対立では捉えきれない複雑さが今週の本質だ。

来週への橋渡し

米CPI(7月15日予定)が今週の雇用軟化と整合的な鈍化を示すか、それともエネルギー主導の上振れを示すかが、FRBの利下げ時期を巡る市場の見方を大きく左右する分岐点となる。

主要指標ハイライト①:米雇用統計と日本短観の深層

米雇用統計と日本短観:今週の二大主役を深掘り

米雇用統計:季節性の罠と民間の底堅さ

季節調整の仕組みと今回の意味

BLSは「weaker than usual seasonal hiring」と明記した。季節調整モデルは「通常の夏季採用増」を期待値として差し引くため、実際の採用が期待値を下回ると季節調整後の数字は大きくマイナスに振れる。今回のレジャー・ホスピタリティ▲6.1万人はこのメカニズムによるものだ。

V/U比率の正常化

求人件数760万件(JOLTS5月)と失業者数から推計されるV/U比率は約1.0〜1.1倍。パンデミック後のピーク(2022年春:約2.0倍)から大幅に低下しており、FRBが「労働市場の正常化」と表現してきた状態に近づいている。

自発的離職率1.9%の含意

「Quits are generally voluntary separations initiated by the employee. Therefore, the quits rate can serve as a measure of workers’ willingness or ability to leave jobs.」(BLS定義)

自発的離職率1.9%は2022年ピーク(3.0%超)から大幅低下。転職市場への自信低下 → 賃金交渉力の低下 → 賃金インフレ圧力の緩和、という論理的連鎖が進行中の可能性がある。

日本短観:仕入価格急騰の構造

仕入価格DIの急騰(46→62、+16pt)は、関税引き上げや円安の影響が当初想定より大きかったことを示唆する。販売価格DIとのスプレッドは大企業22pt、中小企業36ptと、中小企業のコスト転嫁困難が数字から明確に読み取れる。

物価全般の見通しも上方シフトしており、1年後2.7%、3年後2.6%、5年後2.6%と、いずれも日銀の2%目標を上回る水準が続いている。

主要指標ハイライト②:欧州・日本・カナダの構造的変化

欧州・日本・カナダ:今週の構造的変化を読む

ユーロ圏:エネルギー主導の改善とサービスの粘着性

ユーロ圏HICP速報値2.8%の内訳を見ると、エネルギーが10.8%→8.7%へ急減速したことがヘッドラインを約0.19ポイント押し下げた計算になる。一方、サービスは3.5%→3.2%と小幅低下にとどまった。

ECBのHMMレジームが「Services Stagflation」を示している点は重要だ。利下げサイクルを継続しながらも、サービスインフレが粘着的に残存するという複雑な環境は、ECBの「ワンサイズフィッツオール」政策の難しさを高める。

英国:住宅市場の急冷と消費者信用の底堅さ

「Net mortgage approvals for house purchases decreased to 56,200 in May, from 66,000 in April. This was below the average of 63,300 over the previous six months, and the lowest since December 2023.」(BOE原文)

リモーゲージ承認件数も51,200件→33,300件へ35%急減。高金利環境下での乗り換え待機需要の存在を示唆する。一方、消費者信用の年率成長率は8.9%と底堅く、家計の流動性は依然として高い。

日本:在庫サイクルの転換点

5月IIPの在庫率反転(+1.8%)は、出荷の伸びが生産の伸びを下回ったことによる。在庫サイクル図では「在庫調整局面」から「在庫積み上がり局面」への移行を示唆している可能性があるが、6月生産計画+3.7%という強気の数字は一時的な落ち込みの可能性も示す。

カナダ:エネルギー依存の反発と持続性への疑問

4月GDP+0.5%の主役は鉱業・石油ガス採掘(+2.9%)だ。オイルサンド採掘の+6.6%は「予定外のメンテナンスが当初の想定より長引いた」ことで抑制されていた生産の正常化によるもの。需要主導の成長ではない点は留意が必要だ。5月速報値+0.1%は、この反発が一時的だった可能性を示唆している。

中央銀行・政策スタンスの現在地

主要中央銀行の政策スタンス:今週のデータが変えたもの・変えなかったもの

FRB:利下げ期待 vs インフレ残存の拮抗

今週の米雇用統計+5.7万人は、FRBの利下げ期待を高める材料だ。しかし、HMM異常シグナルが示すエネルギーCPI前年比+17.9%(Zスコア+2.40)、ガソリンCPI前年比+28.4%(Zスコア+2.52)という数字は、インフレ再燃リスクが完全に消えていないことを示す。

HMMレジームは「Recovery(R2)」だが、信頼度は0.05と極めて低く、マハラノビス距離34.6は重心から遠い。現在の経済状態が典型的なレジームパターンから外れていることを示唆している。

日銀:QT加速と利上げサイクルの継続

マネタリーベース-13.7%、当座預金-16.4%というQTの加速は、日銀の「Hawkish」スタンスと整合的だ。6月短観の仕入価格DI急騰(46→62)と物価全般の見通し上方シフト(5年後6.1%)は、日銀のインフレ見通しに上振れリスクをもたらしている。

ECB:「サービス・スタグフレーション」の中での利下げ継続

HMMレジームが「Services Stagflation」を示す中、ECBは利下げサイクルを継続している。HICP2.8%への低下は利下げ継続を支持するが、サービス3.2%の粘着性が「インフレ収束の確信」を遅らせる可能性がある。

RBA:「条件付き停止」の微妙なスタンス

「including increasing the cash rate target if necessary」(RBA議事要旨)

全会一致の据え置きだが、追加利上げの選択肢を明示的に残した。HMMレジームは「Hawkish(R1)」だが信頼度は0.10と低い。

BOC:最も安定したスタンス

HMM信頼度0.62と今週の10中央銀行モデルの中で最も高く、「Stable Hawkish(R0)」レジームが安定している。マハラノビス距離8.4は重心に最も近く、カナダの経済状態が現在のレジームの典型パターンに最も近いことを示す。

今週の番組制作費コーナー

今週の番組制作費コーナー

データ取得エラーについて

今週の番組制作費データは、集計システムのエラー(format_weekly_summary() got an unexpected keyword argument 'days')により取得できませんでした。

通常の開示内容について

NFC Market Liveでは毎週、以下の制作費データを透明性を持って公開しています:

| カテゴリ | 内容 |

|---|---|

| LLM | 大規模言語モデル(台本生成・分析)のAPIコスト |

| TTS | 音声合成(ナレーション生成)のAPIコスト |

| BGM | 音楽生成(Lyria等)のAPIコスト |

| X(旧Twitter) | SNS配信・投稿のAPIコスト |

AIによる自動制作の透明性

NFC Market Liveの全番組は、AIが自動的に台本生成・スライド作成・音声合成・BGM生成・動画編集・SNS配信を行っています。これらのAPIコストを毎週合算して公開することで、AIメディアの経済性を視聴者と共有することが目的です。

次週は正常なデータをお届けできる予定です。

来週の注目イベントカレンダー

来週の注目イベントカレンダー(2026年7月6日〜12日週)

最重要イベント:米6月CPI(7月15日)

なぜ重要か:今週の雇用統計+5.7万人の急減速を受け、市場のFRB利下げ期待が高まっている。CPIがこの流れを確認するか否かが、9月FOMCでの利下げ確率を大きく左右する。

根拠の鎖:

– エネルギーCPI前年比+17.9%(HMM異常シグナル)が継続 → ヘッドラインCPIの上振れリスク

– サービスCPIの粘着性(シェルター前月比+0.6%)が継続 → コアCPIの高止まりリスク

– 一般に、CPIが前年比3.5%を超えて上振れた場合、FRBの利下げ期待が後退する可能性がある

米6月小売売上高(7月16日)

なぜ重要か:消費者信用の底堅さ(JOLTS自発的離職率1.9%の低下)と個人消費の実態を確認する材料。

日銀金融政策決定会合(7月17〜18日)

なぜ重要か:QT加速(MB-13.7%)と短観サプライズ(業況DI22)を踏まえ、追加利上げの時期・ペースに関するシグナルが出るかどうかが焦点。

根拠の鎖:短観仕入価格DI急騰(46→62)→ インフレ上振れリスク → 日銀の利上げサイクル継続を支持 → 円金利上昇圧力

日本6月CPI・IIP・労働力調査(7月31日)

なぜ重要か:サービス価格インフレの継続確認(宿泊・飲食の人手不足との連鎖)と、在庫サイクルの方向性確認が焦点。

その他の注目イベント

| 日付 | イベント | 注目点 |

|---|---|---|

| 7月8日 | 豪州RBA議事要旨(詳細版) | 「条件付き停止」の詳細な議論内容 |

| 7月10日 | 英国GDP(5月) | 住宅市場急冷の実体経済への波及確認 |

| 7月14日 | ユーロ圏鉱工業生産(5月) | 製造業ICI3ヶ月連続悪化との整合性 |

| 7月24日 | ECB理事会 | HICP2.8%を踏まえた利下げ継続判断 |

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 82,931 | 34,729 | ¥124 |

| TTS | Edge TTS | 54 | 59 | ¥0 |

| TTS | Gemini 2.5 Flash TTS | 6,851 | 16,708 | ¥28 |

| TTS | Gemini 3.1 Flash TTS | 2,453 | 5,581 | ¥18 |

| BGM | Lyria 3 Clip | 437 | 9,263 | ¥13 |

| X | コンテンツ作成 (返信) | 6,077 | – | ¥19 |

| X | ポスト作成 | 849 | – | ¥7 |

| 合計 | ¥210 |

為替レート: 1 USD = 161.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。