📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-04 09:43)

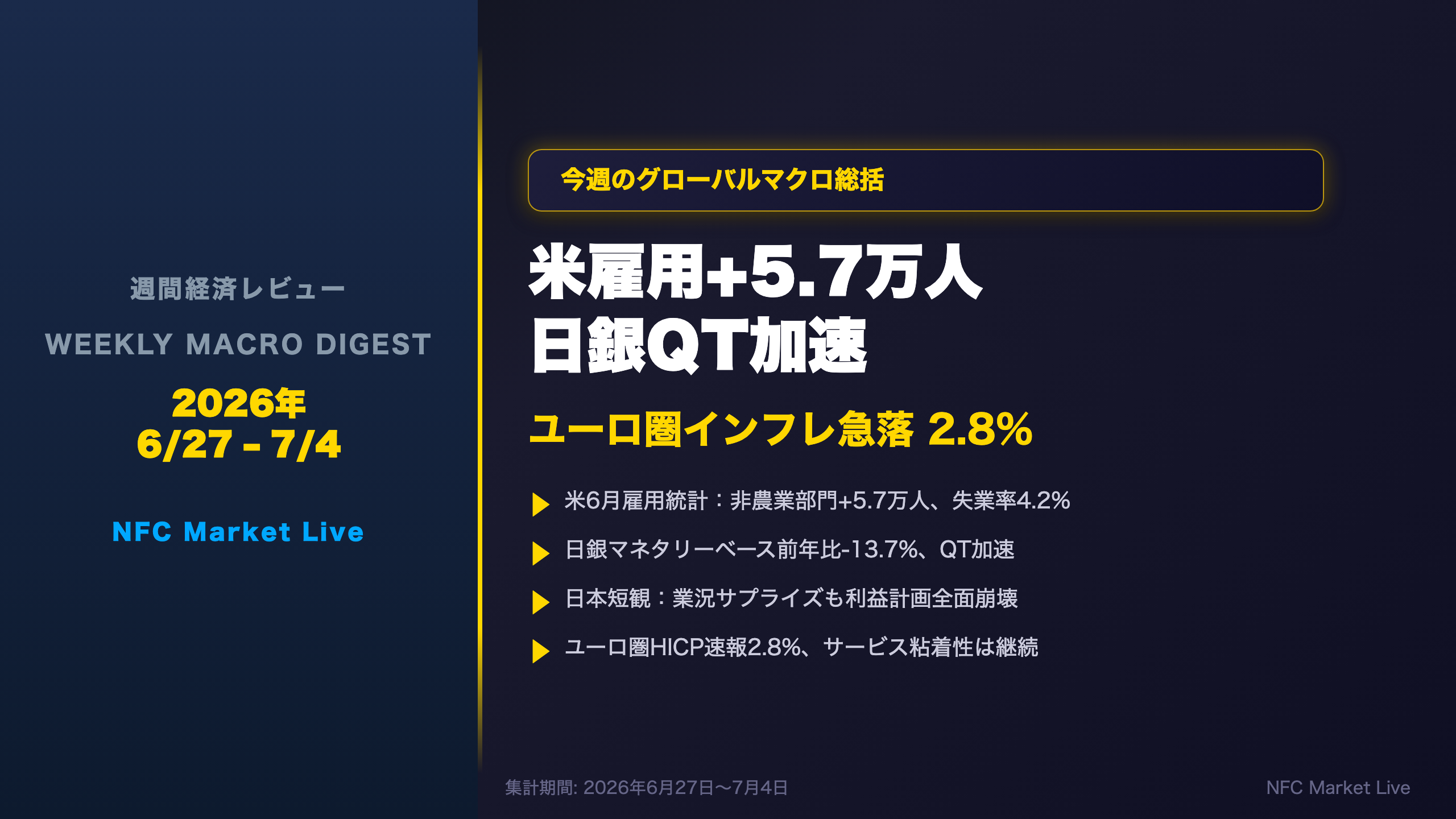

週間経済レビューの最新分析。今週のグローバルマクロを総括。米6月雇用統計は非農業部門+5.7万人と大幅鈍化、日銀マネタリーベースは前年比-13.7%とQT加速、ユーロ圏HICPは2.8%へ急落。日本短観は業況サプライズも利益計画が全面崩壊。来週の注目イベントも解説。

オープニング:週間経済レビュー 2026年6月27日〜7月4日

今週の番組概要

2026年6月27日から7月4日の週は、主要国から重要な経済指標が相次いで発表された。米国では6月雇用統計が非農業部門+5.7万人と大幅鈍化し、日本では日銀マネタリーベースの前年比-13.7%というQT加速が確認された。ユーロ圏ではHICP速報が2.8%へ急落する一方、日本の短観は業況DIがサプライズを記録しながらも利益計画が全面崩壊するという複雑な構図を示した。

本番組では、これらの指標を横断的に分析し、「強弱の同時進行」というテーマで今週のグローバルマクロを総括する。また、来週の注目イベントカレンダーも提供する。

今週の総括:強弱同時進行の週

今週の総括:「表の数字」と「裏の構造」の乖離

今週のキーワード:強弱の同時進行

今週発表された主要指標を横断的に見ると、「表面的な数字の強さ」と「構造的な弱さ」が同時進行するという共通テーマが浮かび上がる。

最大のサプライズ:日本短観の業況DI

大企業製造業の業況判断DIは22と、3月調査時点の予測値14を8ポイント上回った。これは短観の予測精度として見ると相当大きな乖離であり、米中貿易摩擦の一時的緩和や円安継続が製造業センチメントを押し上げた可能性がある。しかし同時に、2026年度の経常利益計画はマイナス6.5%と全面崩壊。売上高計画はプラス2.5%へ上方修正されているにもかかわらず利益が崩壊しているという構図は、コスト圧力の深刻さを示唆する。

コンセンサス通り:ユーロ圏インフレの鈍化方向

ユーロ圏HICP速報の2.8%への低下は、エネルギー価格の軟化という既知の要因によるものであり、大きなサプライズではない。ただしサービスインフレの3.2%という粘着性は、ECBが「インフレ収束を確信した」と宣言するには依然として高い水準だ。

強弱両面の整理

| 指標 | 強さ | 弱さ |

|---|---|---|

| 米雇用統計 | 拡散指数54.4、民間底堅い | +5.7万人、過去2ヶ月-7.4万修正 |

| 日本短観 | 業況DI22(予測+8pt) | 利益計画-6.5%、先行き大幅悪化 |

| ユーロ圏HICP | 2.8%へ低下 | サービス3.2%粘着 |

| 日銀QT | 現金需要安定 | MB前年比-13.7%、加速継続 |

主要指標ハイライト①:米雇用統計と日本短観の深層

米雇用統計と日本短観:数字の裏にある構造

米6月雇用統計:季節性の罠と民間の底堅さ

今回の+5.7万人という数字は、BLSが「weaker than usual seasonal hiring」と明記した通り、季節調整モデルが想定する夏季採用が実現しなかったことによる部分が大きい。レジャー・ホスピタリティの季節調整後マイナス6.1万人は、このセクターが2026年に入って実質的に雇用を増やしていないことを示す。

一方で、民間部門の底堅さも確認できる:

– プロフェッショナルサービス:+3.6万人(2025年10月底から累計+17.2万人)

– ヘルスケア・社会支援:+4.7万人(過去12ヶ月平均+3.8万人を上回る)

– 建設:+1.1万人(非住宅系が牽引)

過去2ヶ月の合計7.4万人の下方修正は、直近の雇用の勢いが過大評価されていた可能性を示唆する。直近3ヶ月平均は+11.1万人と、過去12ヶ月平均の+3.6万人を大幅に上回っているが、修正前の数字と比べると実態は弱い。

日本短観:「売上増・利益減」の構造的矛盾

短観の最大の読み所は業況DIではなく、仕入価格DIと販売価格DIのスプレッドだ。

| 規模 | 仕入価格DI | 販売価格DI | スプレッド |

|---|---|---|---|

| 大企業 | 62 | 40 | 22pt |

| 中小企業 | 76 | 40 | 36pt |

中小企業のスプレッドが大企業の1.6倍に達しており、中小企業がコスト転嫁に苦しんでいる構図が数字から読み取れる。企業の販売価格見通しも1年後3.7%、3年後5.1%と上方シフトしており、インフレ期待の定着が示唆される。

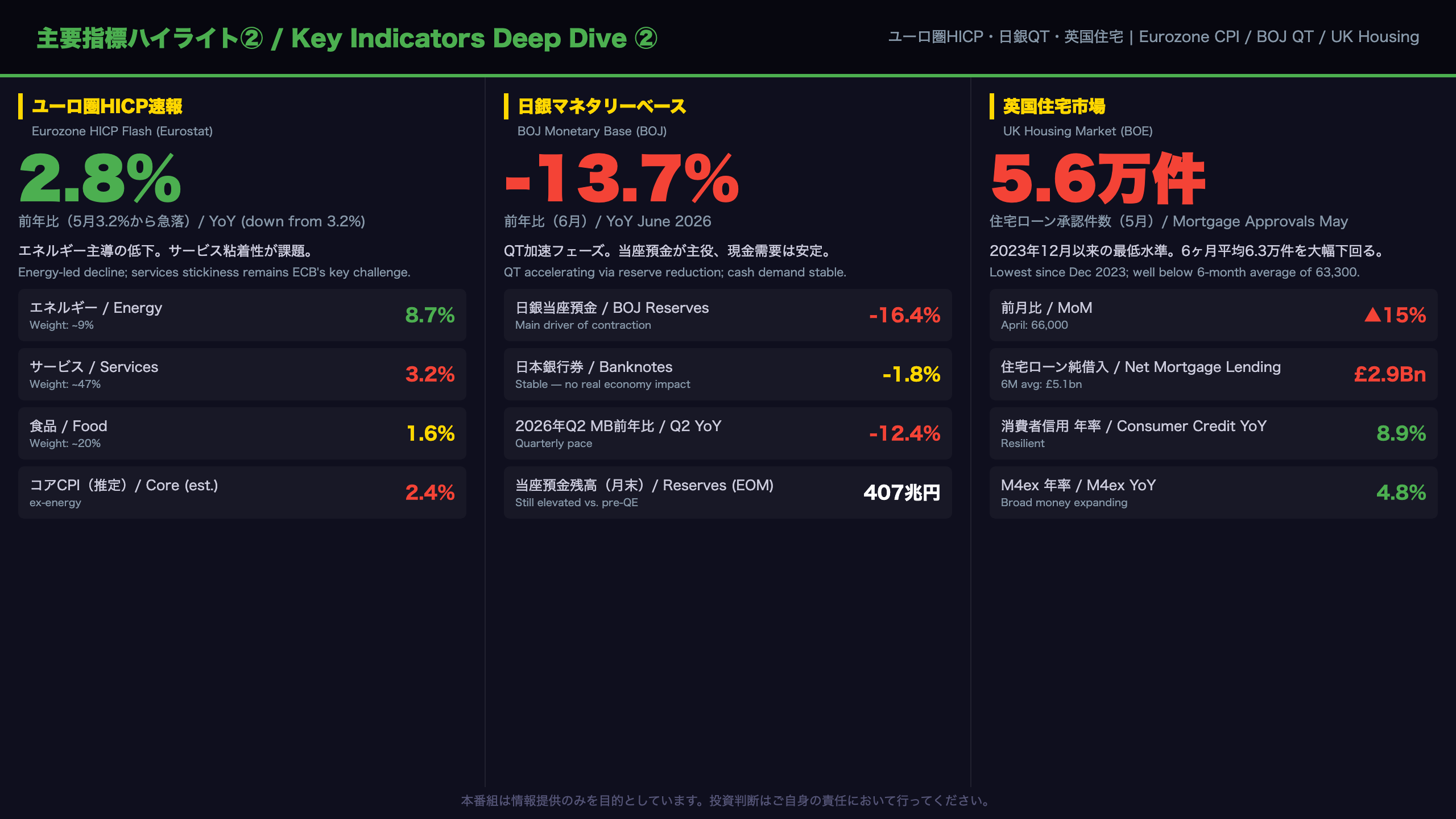

主要指標ハイライト②:ユーロ圏インフレ・日銀QT・英国住宅市場

ユーロ圏・日本・英国:3つの金融引き締め局面の現在地

ユーロ圏HICP:エネルギー主導の改善とサービスの粘着性

2026年6月のHICP速報2.8%は、2026年に入ってからの推移(1月1.7%→3月2.6%→5月3.2%→6月2.8%)において初めての明確な反転だ。エネルギーのウェイトは全体の約9%(90.3‰)であり、10.8%→8.7%の低下(-2.1pt)のヘッドラインへの寄与は約-0.19ptと試算される。

サービスインフレ(ウェイト約47%)は3.5%→3.2%と小幅低下にとどまった。2025年6月から2026年6月にかけて3.0〜3.5%のレンジで推移し続けており、賃金コストの転嫁が持続していることを示唆する。

「エネルギーを除くコアインフレは2.4%(推定)と、5月の2.6%から小幅低下にとどまった」

日銀QT:加速の構造と実体経済への波及

四半期別のマネタリーベース前年比推移を見ると、2025年Q1の-2.5%から2026年Q2の-12.4%へと急加速している。この収縮の主役は日銀当座預金(-16.4%)であり、日本銀行券(-1.8%)は安定している。これは「政策的に制御された超過準備の削減」であり、実体経済の現金需要の崩壊ではない。

英国住宅市場:2年半ぶりの低水準

住宅ローン承認件数56,200件は6ヶ月平均63,300件を大きく下回り、2023年12月以来の最低水準。リモーゲージ承認件数も51,200件→33,300件と35%急減した。返済額が6ヶ月平均を約15%上回っており、既存借入者の繰り上げ返済が活発化している可能性がある。

次回への橋渡し

- ユーロ圏:7月中旬の確報値と国別データが焦点

- 日本:次回マネタリーベース(7月末)でQTペースの継続確認

- 英国:7月29日発表の6月データで住宅市場の継続的な軟化を確認

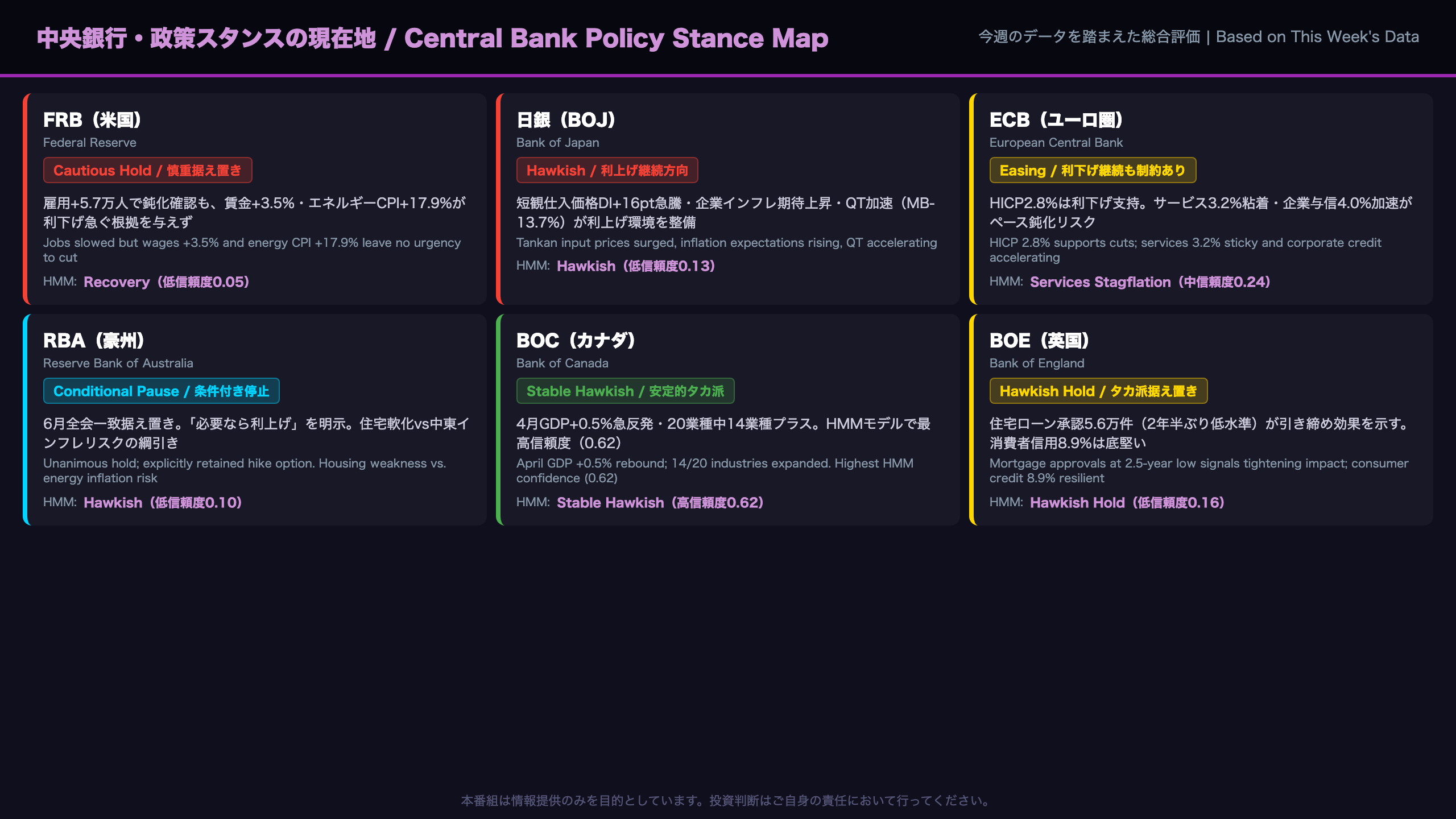

中央銀行・政策スタンスの現在地

主要中央銀行の政策スタンス:今週のデータが変えたもの・変えなかったもの

FRB:利下げを急ぐ根拠なし

今週の雇用統計は労働市場の緩やかな軟化を示したが、FRBが利下げを急ぐ根拠を与えるには不十分だ。平均時給前年比+3.5%というインフレ圧力の残存、エネルギーCPI前年比17.9%というアノマリー(HMMモデルでZ=2.40)、そして民間部門の底堅さが、「データ依存」のFRBに慎重なスタンスを維持させる材料となっている。

日銀:利上げ環境が整いつつある

短観の仕入価格DI急騰(46→62)、企業の1年後物価見通し3.7%(前回3.1%から上昇)、5年後見通し6.1%(前回5.6%から上昇)は、日銀のインフレ見通しに上振れリスクをもたらす。労働力調査では正規雇用が31ヶ月連続増加し、宿泊・飲食サービス業の就業者が前年比+5.8%と急拡大しており、サービス価格インフレへの連鎖が続いている。

ECB:サービス粘着性が制約

HICP速報2.8%はECBの利下げ継続を支持する材料だが、サービスインフレ3.2%の粘着性が「インフレ収束の確信」を妨げている。HMMモデルでは「Services Stagflation」レジーム(信頼度中程度)に位置しており、ECBの政策判断は引き続き複雑な環境に置かれている。

RBA:条件付き停止

6月会合で全会一致の据え置きを決定したが、議事要旨には「including increasing the cash rate target if necessary」という追加利上げの選択肢が明示された。住宅市場の予想以上の軟化と生産性低迷が成長下振れリスクとして認識されている一方、中東情勢とエネルギーコストがインフレ上振れリスクとして残存している。

BOC:最も安定

HMMモデルでは「Stable Hawkish」レジームに高信頼度(0.62)で位置しており、今週のカナダ4月GDP+0.5%という急反発がこの評価を裏付けている。

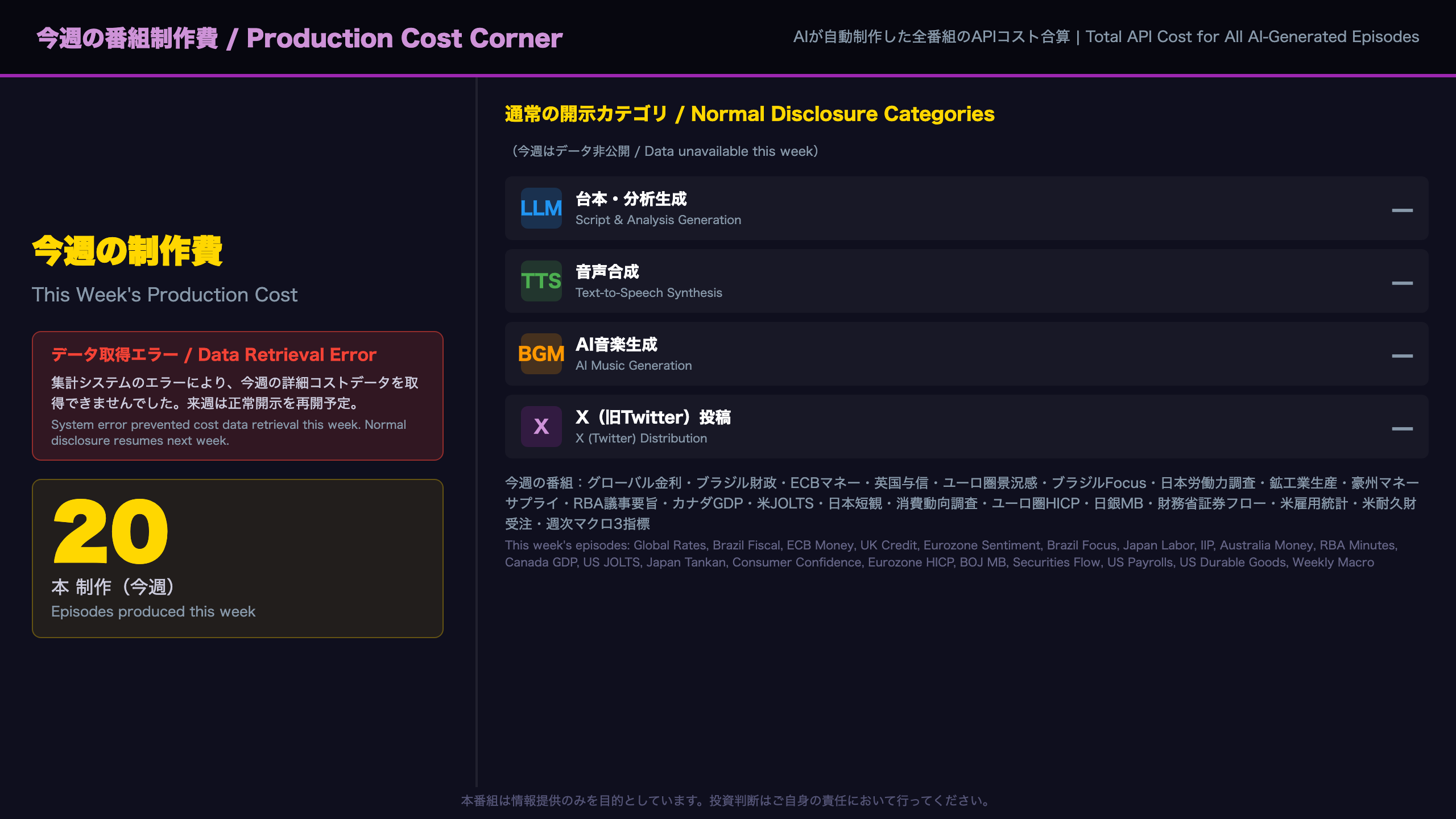

今週の番組制作費コーナー

今週の番組制作費:データ取得エラーのため詳細非公開

システムエラーの概要

今週の制作費データは、集計システムの format_weekly_summary() 関数に予期しない引数エラーが発生したため、詳細な内訳を取得できなかった。

通常の開示内容

通常このコーナーでは以下の情報を公開している:

| カテゴリ | 内容 |

|---|---|

| LLM | 台本・分析生成のAPIコスト |

| TTS | 音声合成のAPIコスト |

| BGM | 音楽生成のAPIコスト |

| X投稿 | ソーシャルメディア配信コスト |

今週の番組本数

今週は以下の20本の番組を制作した:グローバル金利スナップショット、ブラジル財政統計、ECBマネー統計、英国与信統計、ユーロ圏景況感、ブラジルFocus、日本労働力調査、鉱工業生産、豪州マネーサプライ、RBA議事要旨、カナダGDP、米JOLTS、日本短観、消費動向調査、ユーロ圏HICP、日銀マネタリーベース、財務省証券フロー、米雇用統計、米耐久財受注、週次マクロ3指標レポート。

次回への改善

来週は集計システムのエラーを修正し、通常通りの制作費開示を再開する予定。

来週の注目イベントカレンダー

来週の注目イベントカレンダー:3つの分岐点

最重要:米6月CPI(7月10日)

今週の雇用統計で労働市場の鈍化が確認された中、来週の米CPIはFRBの政策判断における最重要データとなる。

根拠の鎖:

– エネルギーCPI前年比17.9%(今週のHMMアノマリー、Z=2.40)→ ヘッドラインCPIを押し上げる方向に作用 → FRBの利下げ判断を遅らせる可能性

– サービスCPIが鈍化した場合 → コアインフレの低下を示唆 → 利下げ期待の高まり → 米国債利回り低下・ドル安方向

– サービスCPIが高止まりした場合 → 「高金利長期化」シナリオ再浮上 → 米国債利回り上昇・ドル高方向

一般にCPIの方向性が市場予想と乖離した場合に大きな市場反応が生じると考えられているが、今回のデータ単独では断定できない。

日銀6月会合議事要旨(7月10日)

今週の短観で確認された仕入価格DI急騰(+16pt)と企業インフレ期待の上方シフトを、6月会合時点の委員たちがどう評価していたかが注目される。利上げ議論の温度感と、次回会合(7月末)に向けたフォワードガイダンスの変化を確認する。

豪州6月雇用統計(7月10日)

RBAが「条件付き停止」を維持するか、追加利上げに踏み切るかの判断材料。失業率が上昇すれば停止継続、低下すれば追加利上げリスクが高まる。

米6月PPI(7月11日)

CPIとの整合性確認に重要。PPIがCPIを先行する傾向があるとされており、PPIの方向性がCPIの次月以降の動向を示唆する可能性がある。

その他の注目イベント

- 7月9日:米5月卸売在庫(確報)

- 7月10日:英国5月GDP(月次)

- 7月11日:ミシガン大学消費者信頼感指数(速報)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 82,923 | 35,495 | ¥126 |

| TTS | Edge TTS | 68 | 75 | ¥0 |

| TTS | Gemini 2.5 Flash TTS | 7,675 | 19,333 | ¥32 |

| TTS | Gemini 3.1 Flash TTS | 2,053 | 4,455 | ¥15 |

| BGM | Lyria 3 Clip | 428 | 9,306 | ¥13 |

| X | コンテンツ作成 (返信) | 6,963 | – | ¥19 |

| X | ポスト作成 | 803 | – | ¥7 |

| 合計 | ¥212 |

為替レート: 1 USD = 161.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。