📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Bureau of Labor Statistics

https://www.bls.gov/news.release/empsit.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-02 21:40)

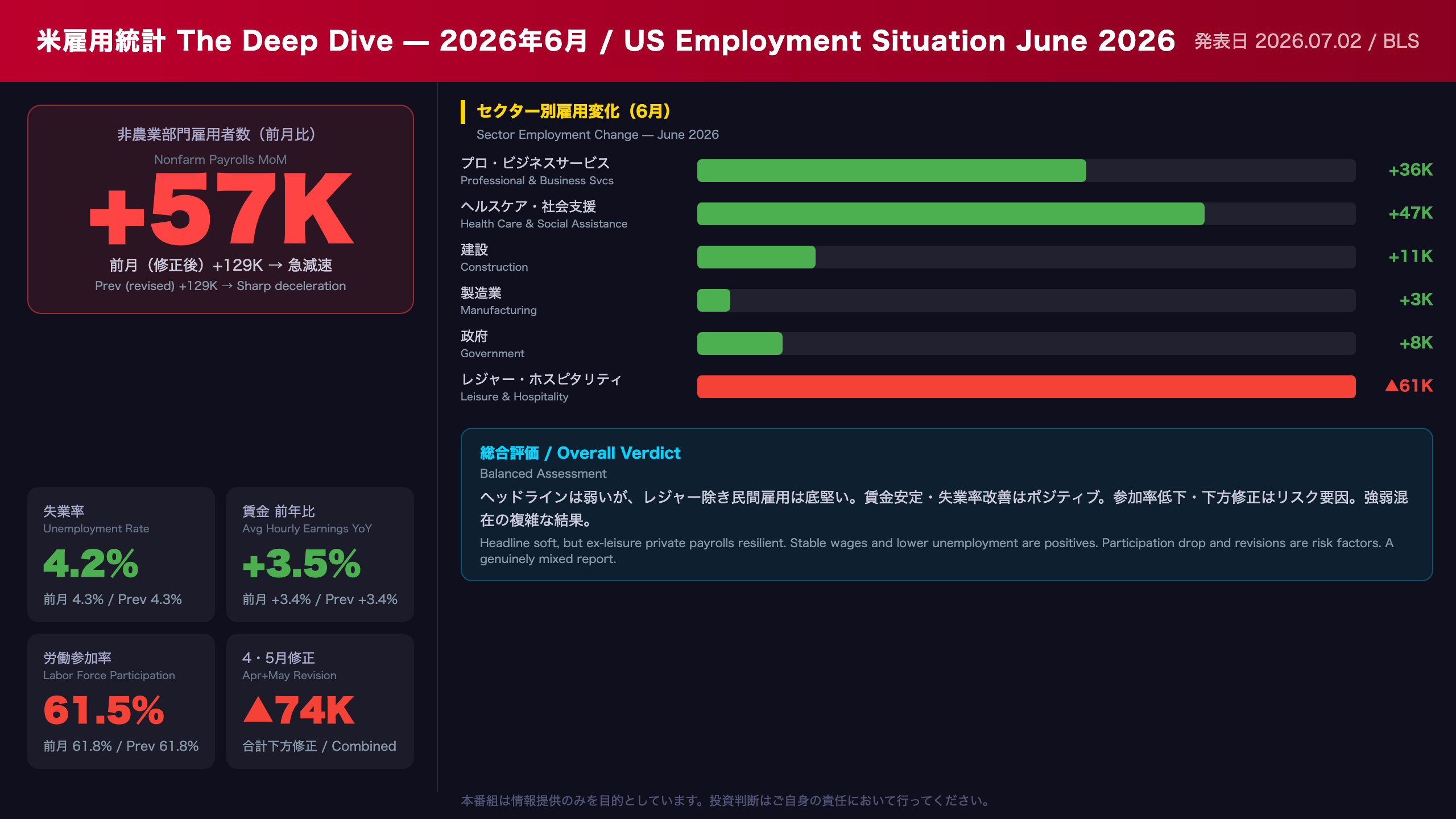

米国経済の最新分析。2026年6月の米雇用統計を完全解剖。非農業部門雇用者数は+5.7万人と前月比で急減速。しかしレジャー・ホスピタリティの季節的要因を除けば、プロフェッショナルサービス・ヘルスケア・建設が堅調。失業率は4.2%に小幅改善。賃金は前年比+3.5%と安定。4月・5月の下方修正(合計▲7.4万人)も含…

The Ultimate Summary:6月米雇用統計の全貌

6月米雇用統計:ヘッドラインの裏にある構造的実態

主要指標サマリー

| 指標 | 6月 | 5月(修正後) | 前年同月 |

|---|---|---|---|

| 非農業部門雇用者数(前月比) | +57,000 | +129,000 | -20,000 |

| 失業率 | 4.2% | 4.3% | 4.1% |

| 平均時給(前年比) | +3.5% | +3.4% | — |

| 労働参加率 | 61.5% | 61.8% | 62.3% |

下方修正の重要性

今回の発表で見落とせないのが、過去2ヶ月の大幅下方修正だ。4月は+17.9万人→+14.8万人(▲3.1万人)、5月は+17.2万人→+12.9万人(▲4.3万人)と、合計で7.4万人の下方修正が行われた。これにより、直近3ヶ月平均は+111,000人となる。過去12ヶ月平均の+36,000人を大幅に上回っているが、修正前の数字と比べると雇用の勢いが過大評価されていた可能性がある。

レジャー・ホスピタリティの季節性

BLSの発表文は「通常より弱い季節的採用(weaker than usual seasonal hiring)」と明記している。季節調整後でマイナス6.1万人という数字は、季節調整モデルが想定する「通常の夏季採用」が実現しなかったことを意味する。年初来でほぼ横ばいという記述もあり、このセクターの構造的な採用意欲の低下を示唆する可能性がある。ただし単月データからの断定は禁物だ。

民間部門の底堅さ

一方でポジティブな側面も明確だ。プロフェッショナルサービスは2025年10月の底から累計+17.2万人を積み上げており、回復トレンドが継続。ヘルスケア・社会支援は過去12ヶ月平均を上回るペースで雇用を創出している。建設も+1.1万人と堅調で、インフラ投資の継続を示唆する。

次回への注目点

次回の雇用統計は2026年8月7日発表予定。また8月28日には2026年暫定ベンチマーク修正が公表される予定で、過去の雇用者数の大幅な修正が行われる可能性がある点にも注意が必要だ。

Deep Dive①:レジャー・ホスピタリティの急落と「季節性の罠」

レジャー・ホスピタリティ:季節性の罠と構造的リスクの境界線

季節調整の仕組みと今回の意味

季節調整とは、毎年繰り返される季節的な変動パターンを取り除き、経済の真のトレンドを可視化する統計手法だ。6月は通常、夏季に向けた採用増加が見込まれる。BLSの季節調整モデルはこの「期待値」を差し引くため、実際の採用が期待値を下回ると、季節調整後の数字は大きくマイナスに振れる。

今回の▲6.1万人は、まさにこのメカニズムによるものだ。BLSは「weaker than usual seasonal hiring(通常より弱い季節的採用)」と明記しており、実際の採用数が例年の水準を下回ったことを示している。

内訳の詳細

- 宿泊業(Accommodation):▲2.17万人(季節調整後)

- 飲食・飲み物サービス(Food services and drinking places):▲3.29万人(季節調整後)

- 芸術・エンターテインメント・レクリエーション:▲6.5千人(季節調整後)

年初来の文脈

BLSは「thus far in 2026, employment in the industry has shown little net change(2026年の年初来でほぼ横ばい)」と記述している。これは、このセクターが2026年に入って実質的に雇用を増やしていないことを意味する。前年同月比でも2025年6月の▲2千人と比較すると、構造的な停滞の可能性がある。

解釈の両論

強気の見方:季節的なノイズであり、7月以降に反発する可能性がある。単月データからの構造的結論は時期尚早。

慎重な見方:消費者の裁量支出(外食・旅行)の抑制が続いているとすれば、個人消費の先行指標として注意が必要。ただしこの解釈はこのデータ単独では確認できない。

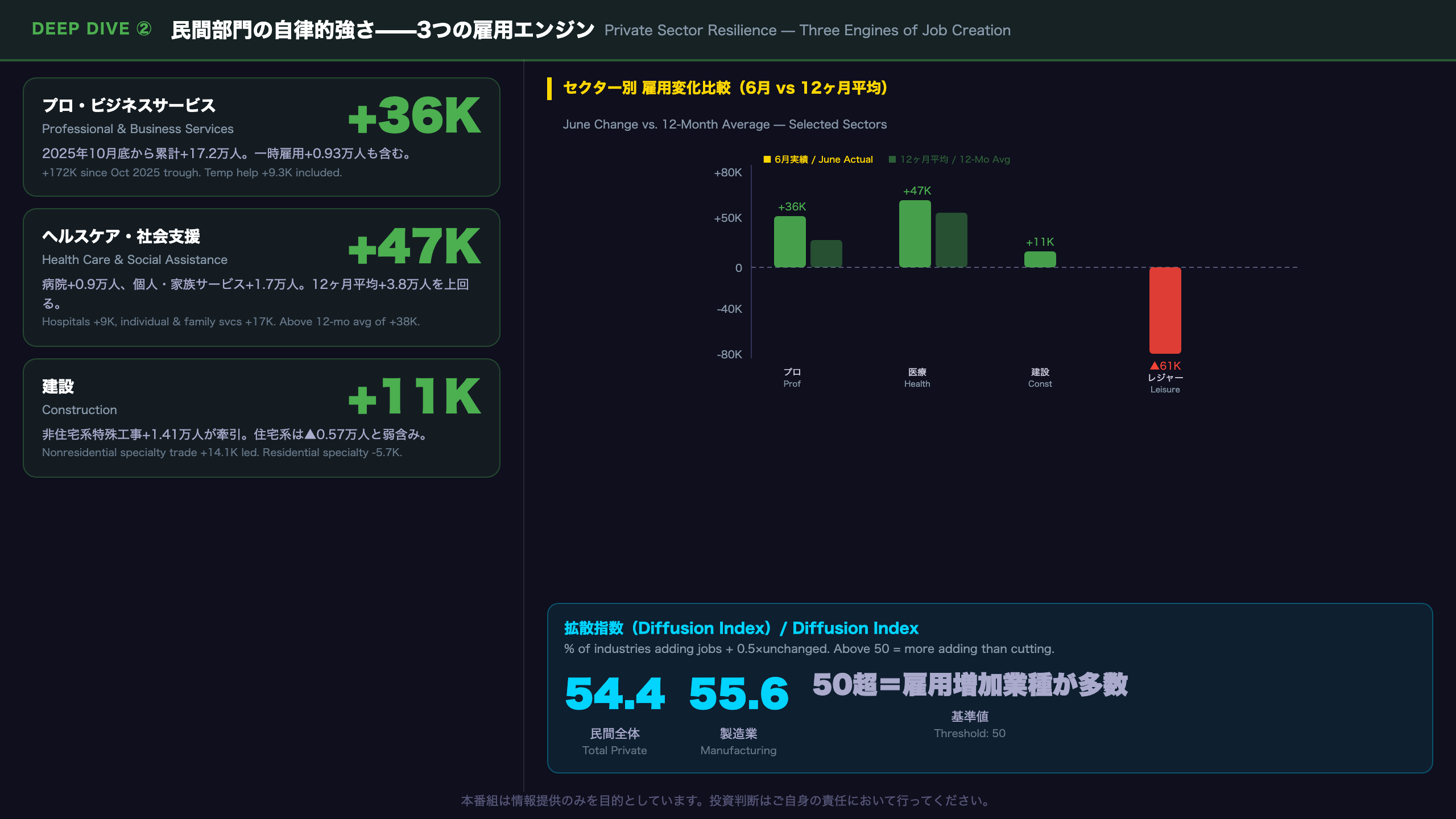

Deep Dive②:民間部門の自律的強さ——プロサービス・ヘルスケア・建設

民間部門の自律的強さ:3つのエンジンが示すレジリエンス

プロフェッショナル・ビジネスサービス:回復トレンドの継続

6月のプラス3.6万人は、このセクターの回復が持続していることを示す。BLSは「2025年10月の直近の底から17.2万人を積み上げた」と明記している。内訳では:

- 専門・科学・技術サービス:+1.82万人(コンピュータシステム設計+0.43万人、建築・エンジニアリング+0.06万人)

- 管理・支援サービス:+1.90万人(雇用サービス+1.41万人、うち一時雇用+0.93万人)

一時雇用(テンポラリーヘルプ)のプラス0.93万人は注目に値する。一時雇用は正規雇用の先行指標とされることが多く、企業が正規採用に踏み切る前に一時雇用で需要を試す傾向があるためだ。ただし単月データからの断定は禁物。

ヘルスケア・社会支援:人口動態に裏打ちされた構造的需要

プラス4.7万人は過去12ヶ月平均(+3.8万人)を上回るペース。病院+0.9万人、在宅ヘルスケア+0.33万人、個人・家族サービス+1.66万人。高齢化社会における医療・介護需要の構造的増加が、このセクターの雇用を下支えしている。

建設:非住宅系が牽引

住宅系特殊工事請負業がマイナス0.57万人と弱含む一方、非住宅系特殊工事請負業がプラス1.41万人と牽引。金利高止まりの中でも非住宅(商業・インフラ)建設の雇用が堅調な点は注目に値する。

拡散指数(Diffusion Index)

民間全体の拡散指数は54.4(50超=雇用増加業種が多数)。製造業は55.6と前月の52.8から改善。50を超えているということは、雇用を増やしている業種が減らしている業種を上回っていることを意味し、広範な雇用創出が続いていることを示唆する。

Deep Dive③:下方修正と労働参加率低下——労働市場の緩やかな軟化シグナル

下方修正と参加率低下:労働市場の緩やかな軟化を示す2つのシグナル

下方修正の累積的影響

雇用統計の月次修正は通常の統計プロセスだが、今回の規模は注目に値する。

| 月 | 初回発表 | 修正後 | 修正幅 |

|---|---|---|---|

| 4月 | +179K | +148K | ▲31K |

| 5月 | +172K | +129K | ▲43K |

| 合計 | ▲74K |

直近3ヶ月平均(4月+5月+6月)は+111,000人。これは過去12ヶ月平均の+36,000人を大幅に上回るが、修正前の数字(+177,000人程度)と比べると実態はより緩やかだ。

労働参加率の低下:失業率改善の「質」を問う

失業率は4.3%→4.2%に改善したが、同時に労働参加率が61.8%→61.5%に低下した。これは71.9万人が労働力人口から外れたことを意味する(労働力人口が72万人減少)。

失業率の計算式は「失業者数÷労働力人口」であるため、労働力人口が減少すると、失業者数が変わらなくても失業率は低下する。今回の失業率改善がどの程度「真の雇用改善」を反映しているかは、参加率の動向と合わせて判断する必要がある。

長期失業者の高止まり

27週以上の長期失業者は193.7万人(前月198.8万人から小幅減少)。しかし前年同月比では28.6万人増加しており、長期失業の問題が構造化しつつある可能性がある。長期失業者は全失業者の27.3%を占める。

U-6(広義の失業率)

広義の失業率(U-6:失業者+縁辺労働者+経済的理由によるパートタイム就業者)は7.9%(前月8.1%から改善)。経済的理由によるパートタイム就業者は468.1万人と前月比で減少しており、この点はポジティブだ。

Deep Dive④:賃金と労働時間——インフレ・生産性の複合シグナル

賃金・労働時間データの深掘り:インフレと購買力の複合シグナル

賃金の詳細分析

全従業員の平均時給:37.64ドル(前月比+0.13ドル、+0.3%)

– 前年比:+3.5%(前月+3.4%からわずかに加速)

– 前年同月(2025年6月):36.36ドル

生産・非管理職従業員の平均時給:32.38ドル(前月比+0.07ドル、+0.2%)

セクター別では、情報セクター(55.67ドル)、金融(49.60ドル)、プロ・ビジネスサービス(45.73ドル)が高賃金を維持。レジャー・ホスピタリティ(23.62ドル)は依然として最低水準。

労働時間の意味

週平均労働時間34.3時間は変わらず。これは重要だ。雇用者数が増加しても労働時間が減少すれば、総労働投入量(雇用者数×労働時間)は増えない。今回は雇用者数の増加が小幅だったが、労働時間が維持されたため、総労働投入量の指数(週間総時間指数)は116.8と前月比+0.1%の小幅増加にとどまった。

週間総賃金指数:家計購買力の代理指標

週間総賃金指数(2007年=100)は210.1(前月比+0.4%)。これは「雇用者数×平均時給×週平均労働時間」の積であり、経済全体の賃金所得の総量を示す。前年比では約4.4%増加しており、名目ベースでの家計購買力は維持されている。

FRBへの含意

賃金の前年比+3.5%という数字は、FRBの2%インフレ目標と整合的な水準(生産性成長率を考慮すると概ね1.5〜2%程度の賃金上昇が目標と整合的とされる)を上回っているが、急加速しているわけでもない。一般に、賃金上昇率が高止まりすると、企業がコスト増を価格に転嫁してインフレが持続するリスクがあると考えられているが、今回のデータ単独では断定できない。

インプリケーション:FRBの政策判断と市場への示唆

インプリケーション:FRBの政策判断と市場への示唆

根拠の鎖による市場含意の整理

シナリオA(ソフトランディング継続)

– [民間雇用の底堅さ(プロサービス+3.6万人、医療+4.7万人)] → [労働市場の緩やかな冷却が続く] → [FRBは急ぐ必要なく、年内1〜2回の利下げシナリオが維持される可能性がある]

– ただし「年内1〜2回の利下げ」はこのデータ単独では断定できない。他の経済指標との総合判断が必要。

シナリオB(より早期の利下げ)

– [ヘッドライン+5.7万人の弱さ+合計▲7.4万人の下方修正+参加率低下] → [労働市場の軟化が想定より速い可能性] → [FRBが利下げを前倒しする可能性がある]

– ただし賃金+3.5%が高止まりしている限り、インフレ懸念が利下げを制約する可能性がある。

次回への注目点

- 次回雇用統計(2026年8月7日):今回の弱さが継続するか、レジャー・ホスピタリティが反発するかが焦点。

- 暫定ベンチマーク修正(2026年8月28日):QCEWデータに基づく年次修正の予備的推計が公表される。過去の雇用者数が大幅に修正される可能性がある。最終的なベンチマーク修正は2027年2月の雇用統計発表時に実施予定。

- CPI・PCEデフレーター:賃金+3.5%がインフレに転嫁されているかどうかを確認するために重要。

- JOLTS(求人・離職統計):求人件数の動向が労働需要の先行指標として注目される。

総合評価

今回の雇用統計は「弱いが崩壊ではない」という評価が最も適切だ。レジャー除きの民間雇用は底堅く、賃金は安定的。しかし下方修正の累積と参加率低下は、労働市場が緩やかに軟化していることを示唆する可能性がある。FRBにとっては、利下げを急ぐ材料にも据え置く材料にもなりうる複雑な結果だ。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 163,517 | 39,544 | ¥176 |

| TTS | Gemini 2.5 Flash TTS | 8,125 | 18,898 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,177 | 4,400 | ¥15 |

| BGM | Lyria 3 Pro | 214 | 26,432 | ¥13 |

| X | コンテンツ作成 (返信) | 6,460 | – | ¥16 |

| X | ポスト作成 | 1,594 | – | ¥7 |

| 合計 | ¥259 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。