📺 動画で詳細な解説を見る

📄 一次資料(出典)

米国労働省(DOL)— 新規失業保険申請件数

https://www.dol.gov/newsroom/releases/eta/eta20260625

米国エネルギー情報局(EIA)— 週間石油状況レポート

https://www.eia.gov/petroleum/supply/weekly/pdf/highlights.pdf

連邦準備制度理事会(FRB)— H.4.1 バランスシート

https://www.federalreserve.gov/releases/h41/current/h41.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-27 07:08)

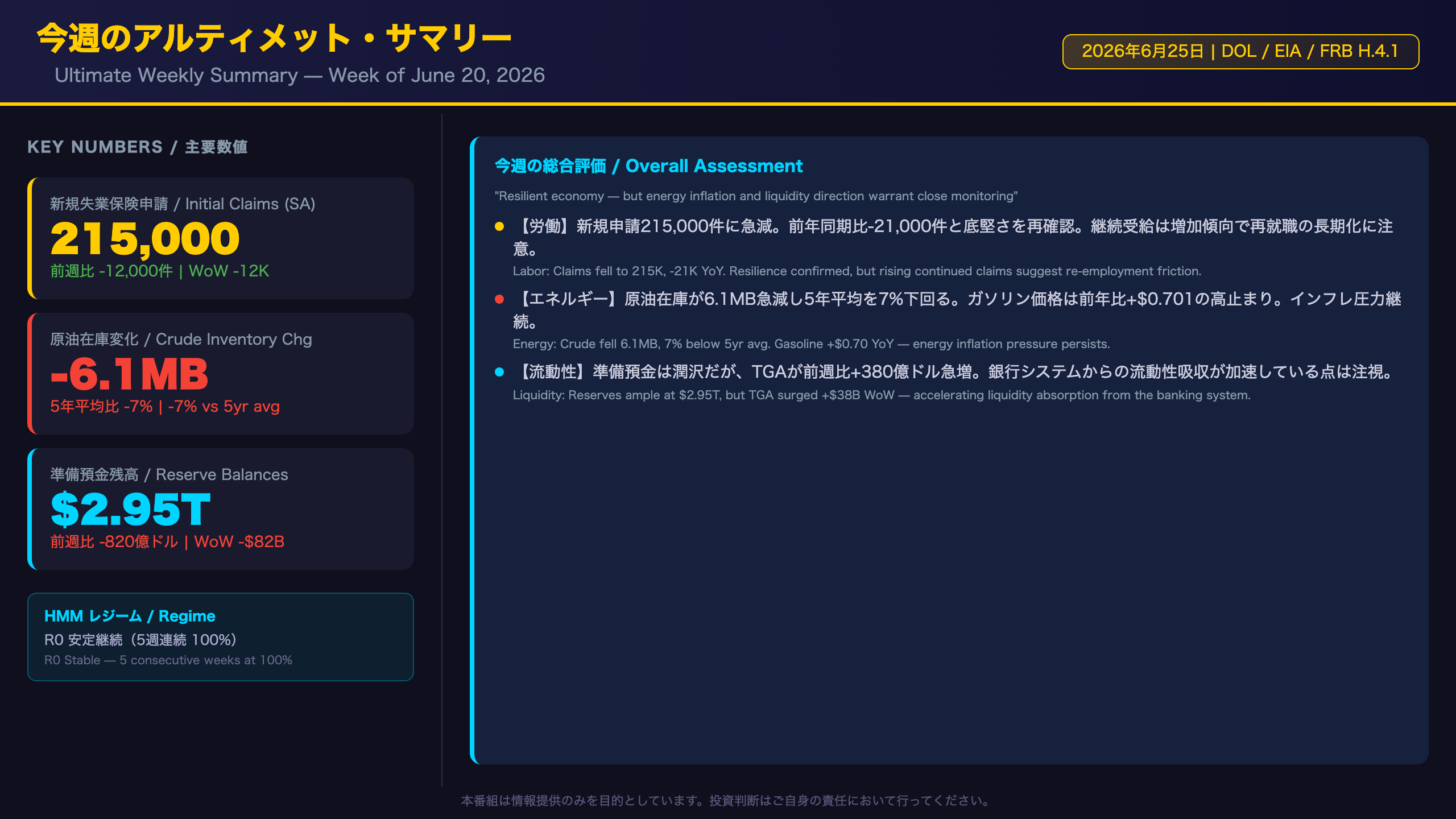

米国経済の最新分析。2026年6月第4週の米国マクロ3大指標(DOL新規失業保険申請・EIA週間石油状況・FRB H.4.1バランスシート)を徹底解説。新規申請件数が215,000件に急減し労働市場の底堅さが再確認される一方、原油在庫は6.1百万バレル急減。FRBのQT進捗とTGA急増が市場流動性に与える影響を詳…

今週のアルティメット・サマリー:米国経済の現在地

今週の米国マクロ3大指標:総合評価

2026年6月25日(木)に出揃った今週の米国マクロ3大指標(DOL新規失業保険申請・EIA週間石油状況・FRB H.4.1バランスシート)を横断的に整理する。

3指標の方向性マトリクス

| 指標 | 今週の方向性 | 前年比 | 評価 |

|---|---|---|---|

| 新規失業保険申請 | 改善(減少) | -21,000件 | ポジティブ |

| 原油在庫 | 悪化(急減) | 5年平均比-7% | 注意 |

| 準備預金残高 | 低下 | 前年比-4,179億ドル | 中立〜注意 |

HMMレジーム判定との整合性

週次HMMレジーム判定では、現在レジームはR0(確率100%)で5週連続安定推移。重心距離は1.8918と前週から横ばいで、レジーム内での安定が続いている。ただし拡張指標アノマリーでは、エネルギー関連(ガソリン前年比+28.4%、エネルギー前年比+17.9%)と長期失業者数(Z=2.28)が現レジームの典型パターンから乖離しており、表面的な安定の裏に構造的な変化の芽が潜んでいる可能性がある。

強気・弱気の両論

強気の読み方:新規申請215,000件は2026年4月25日の190,000件以来の低水準に近く、5月末から続いた申請増加トレンドが明確に反転した。製油所稼働率96.1%は前年同期93.9%を上回り、実体経済の活動水準の高さを示唆する。

弱気の読み方:継続受給件数は182万1千件と増加傾向にあり、一度失業すると再就職に時間がかかる構造が示唆される。原油在庫の急減とガソリン価格の前年比高止まりは、消費者の実質購買力を圧迫し続ける可能性がある。

次回注目ポイント

来週(7月第1週)は6月雇用統計(非農業部門雇用者数・失業率)が最大の注目イベント。今週の申請件数急減が雇用統計の強さを先行して示しているかどうかが焦点となる。

労働市場の現在地:DOL 新規失業保険申請(6月20日週)

労働市場の詳細分析:DOL 新規失業保険申請(2026年6月20日週)

主要数値の整理

| 指標 | 今週 | 前週(修正後) | 前年同期 |

|---|---|---|---|

| 新規申請(SA) | 215,000 | 227,000 | 236,000 |

| 4週移動平均(SA) | 224,250 | 223,500 | 242,250 |

| 継続受給(SA) | 1,821,000 | 1,800,000 | 1,960,000 |

| 継続受給4週MA(SA) | 1,794,500 | 1,785,500 | 1,934,500 |

| 被保険失業率(SA) | 1.2% | 1.2% | 1.3% |

季節調整外データとの乖離

季節調整前(NSA)の新規申請は207,133件で、季節的要因として期待された減少幅(-1,592件)を大幅に上回る-13,509件の減少となった。これは季節調整後の数値が実態以上に強く見える可能性を示唆するが、前年同期(227,516件)との比較では依然として低水準であり、実態としての改善は本物と判断できる。

継続受給の増加傾向:構造的変化か一時的か

継続受給件数の4週移動平均は179万4,500件と、2026年3月末の178万1,500件から緩やかに上昇している。これは「新規申請は少ないが、一度失業すると再就職に時間がかかる」という労働市場の二極化を示唆する可能性がある。ただし、前年同期の193万4,500件と比較すれば依然として14万件低く、構造的悪化と断定するには単月データのみでは不十分だ。

注目の州別動向

ペンシルベニア州では輸送・倉庫業、飲食業、医療・社会福祉業でのレイオフが報告(+3,814件)。ミネソタ州(+1,587件)とオレゴン州(+1,536件)では教育サービス業での申請増加が目立つ。これらは学年末に伴う季節的な動きである可能性が高く、構造的な悪化とは区別して解釈する必要がある。

結論

「労働市場は依然として底堅い。新規申請の急減は明確なポジティブシグナルだが、継続受給の緩やかな増加傾向は引き続き注視が必要。」

次回の注目点は7月3日(木)発表の6月最終週分申請件数と、7月初旬の6月雇用統計。

エネルギー需給の現在地:EIA 週間石油状況(6月19日週)

エネルギー需給の詳細分析:EIA 週間石油状況(2026年6月19日週)

在庫サマリー

| 品目 | 今週(百万バレル) | 前週 | 前年同期 | 5年平均比 |

|---|---|---|---|---|

| 原油(SPR除く) | 412.1 | 418.2 | 415.1 | -7% |

| ガソリン | 216.3 | 214.2 | 227.9 | -5% |

| 留出油 | 106.1 | 103.1 | 105.3 | -10% |

| プロパン/プロピレン | (増加) | — | — | +35% |

原油在庫急減の背景

原油在庫の6.1百万バレル急減は、輸入量の増加(前週比+436千バレル/日)にもかかわらず発生した。これは製油所の高稼働率(96.1%)による原油消費の増加が主因と考えられる。5年平均比-7%という水準は、季節的な需要期(夏季ドライブシーズン)と重なっており、在庫の逼迫感は当面継続する可能性がある。

需要の二極化:ガソリン vs. 留出油

4週平均の製品供給量を見ると、ガソリン(前年比-3.0%)とジェット燃料(前年比+0.9%)の対比が興味深い。ガソリン需要の減少は、高価格による消費者の節約行動や電気自動車普及の影響の可能性がある。一方、留出油(前年比+3.2%)の増加は産業・物流活動の底堅さを示唆する。

価格の前年比高止まり:インフレへの含意

HMMアノマリー分析では、ガソリンCPI前年比(+28.4%、Z=2.86)とエネルギーCPI前年比(+17.9%、Z=2.70)が現レジームの典型パターンから大幅に乖離している。今週のガソリン小売価格($3.914/ガロン、前年比+$0.701)はこの乖離を裏付けるデータだ。

「エネルギー価格の前年比高止まりは、コアCPIへの波及効果を通じてFRBの政策判断に影響を与える可能性がある。ただし、今週のガソリン価格は前週比で下落しており、短期的な緩和の兆しも見られる。」

結論

原油在庫の急減と価格の前年比高止まりはインフレ圧力の継続を示唆する一方、製油所の高稼働率と留出油需要の増加は実体経済の底堅さを示している。エネルギー市場は「供給タイト・需要堅調」という構造が続いている。

FRB流動性の現在地:H.4.1 バランスシート(6月24日週)

FRB流動性の詳細分析:H.4.1 バランスシート(2026年6月24日週)

主要数値サマリー

| 項目 | 今週(6/24) | 前週比 | 前年同期比 |

|---|---|---|---|

| 総資産(連結) | $6,735.6B | -$0.8B | +$73.4B |

| 米国債保有 | $4,488.1B | +$0.8B | +$275.5B |

| MBS保有 | $1,961.6B | -$3.2B | -$176.9B |

| 準備預金残高 | $2,954.5B | -$82.0B | -$417.9B |

| リバースレポ(RRP) | $336.5B | +$0.9B | -$247.5B |

| TGA | $901.8B | -$54.7B(水曜単日) | +$567.3B |

※TGAの週次平均変化は+$38.0B(週平均ベース)

QTの進捗:MBS vs. 米国債

FRBのQTはMBSの自然償還(パススルー)を中心に進んでいる。MBS保有残高は前年同期比1,769億ドル減少しており、QTの主要な経路となっている。一方、米国債保有は前年同期比2,755億ドル増加しているが、これはインフレ連動債(TIPS)の元本補正(インフレ補償)が主因であり、FRBが積極的に米国債を購入しているわけではない。

準備預金の水準評価

準備預金2兆9,514億ドルは、FRBが「十分に潤沢(ample)」と定義する水準を大幅に上回っている。ただし前年同期比では4,179億ドルの減少であり、QTの累積効果が徐々に現れている。一般に、準備預金がGDPの約10〜12%を下回ると流動性ストレスのリスクが高まるとされているが、現時点ではその水準には程遠い。

TGAの急増:流動性吸収の主因

財務省一般口座(TGA)の週次平均380億ドル増加は、銀行システムから準備預金を吸収する機械的な効果をもたらす。TGAは財務省の税収・国債発行収入の受け皿であり、その増減は財政カレンダーに連動する。今後の債務上限交渉や国債発行スケジュールによっては、TGAの急増・急減が短期金融市場の流動性に影響を与える可能性がある。

結論

「市場の流動性は絶対水準では依然として余裕がある。ただしTGAの急増とRRP残高の動向は、短期的な流動性変動の主要ドライバーとして引き続き注視が必要。」

ストラテジスト総括:3指標の連関と来週の注目シナリオ

ストラテジスト総括:3指標の連関分析と来週の注目シナリオ

3指標の方向性マトリクス(再掲・統合評価)

| 指標 | 方向性 | FRB政策への含意 | 市場への含意 |

|---|---|---|---|

| 労働市場(申請急減) | ポジティブ | 利下げ急ぐ必要なし | 株式・リスク資産にやや支持的 |

| エネルギー(在庫急減・価格高止まり) | 注意 | インフレ圧力継続 | 債券(利回り上昇圧力)・エネルギー株に支持的 |

| 流動性(準備預金減・TGA急増) | 中立〜注意 | 短期金融市場の変動要因 | 短期金利・レポ市場に注意 |

根拠の鎖(市場含意の論理構造)

エネルギー→インフレ→金利の鎖:

原油在庫が5年平均比-7%(事実)→ 供給タイトが続けばエネルギー価格の下落圧力が限定的(経済的メカニズム)→ エネルギーCPIの高止まりがコアCPIへ波及し、FRBの利下げ判断を遅らせる可能性がある(市場含意)。ただし、エネルギー価格は地政学・OPEC政策など多くの外生要因に依存するため、今週のデータ単独では断定できない。

TGA→流動性→短期金利の鎖:

TGAが前週比+380億ドル急増(事実)→ 銀行システムから準備預金を機械的に吸収(経済的メカニズム)→ 短期金融市場(SOFR・レポ)の需給が一時的に逼迫する可能性がある(市場含意)。ただし準備預金は依然として2兆9,514億ドルと潤沢であり、現時点でのストレスは限定的と考えられる。

来週の注目イベント

- 7月3日(木):DOL 新規失業保険申請(6月27日週分)

- 215,000件の急減が継続するか、一時的な反動か

- 7月初旬:6月雇用統計(非農業部門雇用者数・失業率)

- 今週の申請急減が雇用統計の強さを先行しているかの確認

- EIA週間レポート(毎週水曜):原油在庫の急減トレンドが継続するか

- FRB H.4.1(毎週木曜):TGAの動向と準備預金水準の変化

HMMレジームの示唆

現在のR0レジームは5週連続100%で安定しており、来週もR0継続の確率は99.6%。ただし重心距離が1.8918と直近5週で最高水準にあり、レジーム内での「典型状態からの乖離」が徐々に拡大している点は注視が必要だ。エネルギーCPIと長期失業者数のアノマリーが解消されない場合、中期的なレジーム転換の前兆となる可能性がある(ただし現時点では確率的に低い)。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Haiku 4.5 | 21,924 | 241 | ¥4 |

| LLM | Claude Sonnet 4.6 | 45,358 | 35,474 | ¥108 |

| TTS | Gemini 2.5 Flash TTS | 8,706 | 21,961 | ¥36 |

| TTS | Gemini 3.1 Flash TTS | 1,858 | 4,089 | ¥14 |

| BGM | Lyria 3 Pro | 245 | 23,512 | ¥13 |

| X | コンテンツ作成 (返信) | 7,133 | – | ¥13 |

| X | ポスト作成 | 1,454 | – | ¥7 |

| 合計 | ¥195 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。