📺 動画で詳細な解説を見る

📄 一次資料(出典)

University of Michigan

http://www.sca.isr.umich.edu/

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-26 23:08)

ミシガン指数の最新分析。2026年6月確報値:ミシガン大消費者信頼感指数は49.5と5月の44.8から10%急回復。ガソリン価格の緩和とイラン紛争への長期懸念後退が追い風。しかし前年比-18.5%と依然として低水準。1年先インフレ期待は4.6%と高止まり、3ヶ月連続で半数超の消費者が「高物価が家計を圧迫」と自発的…

The Ultimate Summary:10%急回復の真実

6月確報値:10%急回復の「中身」を読む

数字の全体像

| 指標 | 6月2026 | 5月2026 | 6月2025 | 月次変化 | 前年比 |

|---|---|---|---|---|---|

| 消費者信頼感指数(ICS) | 49.5 | 44.8 | 60.7 | +10.5% | -18.5% |

| 現況指数(ICC) | 47.7 | 45.8 | 64.8 | +4.1% | -26.4% |

| 期待指数(ICE) | 50.7 | 44.1 | 58.1 | +15.0% | -12.7% |

「急回復」の背景

レポートディレクターのJoanne Hsu氏は「ガソリン価格の緩和を受け、月初の速報値を確認する形で消費者信頼感が約10%上昇した」と述べている。改善は所得・資産・政治的属性を問わず広範に見られた点は、特定層に偏らない底上げとして評価できる。

「危険水域」の根拠

一方で、以下の3点が「危険水域」脱却を否定する根拠となる。

- 前年比-18.5%:2024年後半の70台から見ると、約20ポイントの構造的な落ち込みが続いている

- イラン紛争前比-13%:2026年2月の56.6を基準とすると、紛争勃発後の下落分を取り戻せていない

- 高物価言及の継続:3ヶ月連続で半数超の消費者が「高物価が家計を圧迫」と自発的に言及。これは調査員が誘導した回答ではなく、消費者が自ら持ち出した懸念であり、生活実感としての物価高の根強さを示唆する

歴史的文脈

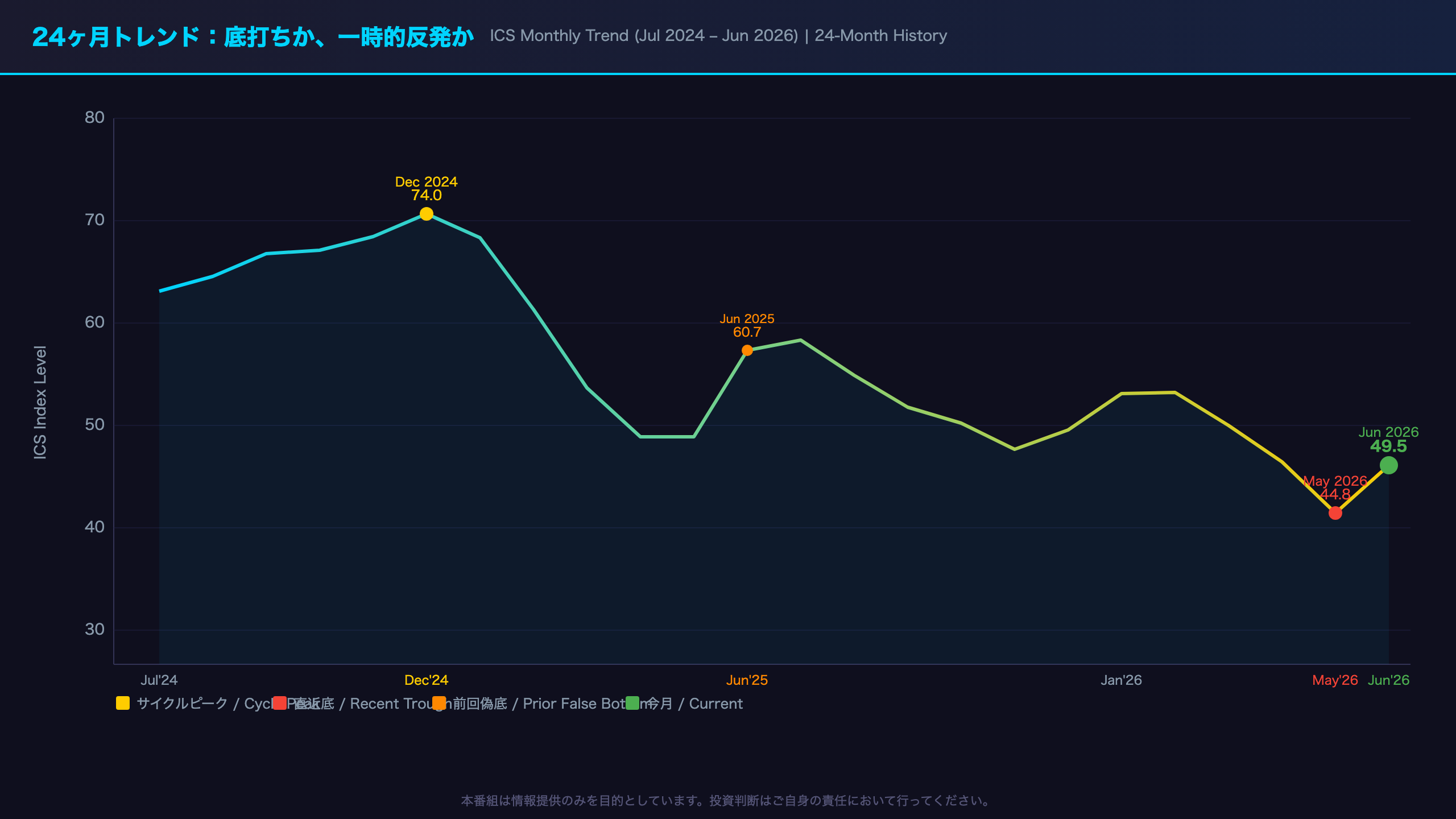

過去24ヶ月のデータを見ると、ICSは2024年12月の74.0をピークに下落トレンドが続いており、49.5は依然として過去2年間の最低水準圏(2026年5月の44.8が底)から若干回復した水準に過ぎない。2024年の平均水準(概ね67〜71)と比較すると、現在の水準がいかに低いかが分かる。

「消費者の懸念の最前線には依然として生活費がある。3ヶ月連続で、半数を超える消費者が高物価が個人の財政を圧迫していると自発的に言及した」(Joanne Hsu, Surveys of Consumers Director)

24ヶ月トレンド:底打ちか、一時的反発か

24ヶ月トレンド分析:「底打ち」シグナルの信頼性

トレンドの全体像

過去24ヶ月のICS推移は、大きく3つのフェーズに分けられる。

フェーズ1(2024年7月〜12月):上昇局面

66.4から74.0へと緩やかに上昇。米国経済のソフトランディング期待が高まった時期と重なる。

フェーズ2(2025年1月〜2026年5月):下落局面

71.7から44.8へと約38%の大幅下落。2025年2月のイラン紛争勃発が転換点となり、その後は断続的な下落が続いた。

フェーズ3(2026年6月):反発局面(現在)

44.8から49.5へ。ただし、この反発が持続するかは不明。

「偽の底打ち」の前例

2025年6月にも類似のパターンが見られた。2025年4〜5月の52.2(底)から6月に60.7へと急回復したが、その後7月61.7を経て再び下落に転じ、2026年5月の44.8まで下がり続けた。今回の反発が同様の「偽の底打ち」となる可能性は排除できない。

注目すべき乖離:現況指数 vs 期待指数

今月の特徴として、期待指数(ICE)の回復幅(+15.0%)が現況指数(ICC)の回復幅(+4.1%)を大きく上回っている点がある。これは消費者が「現在は苦しいが、将来は改善する」と期待していることを示唆する。ただし、期待指数は将来の不確実性に対してより敏感に反応する傾向があり、単月の急変動は慎重に解釈する必要がある。

次回データへの橋渡し

次回の速報値は2026年7月17日(東部時間午前10時)に発表予定。ガソリン価格の動向とイラン情勢の展開が、7月の数字を左右する主要変数となる見込み。

現況指数 vs 期待指数:乖離が示すもの

現況指数 vs 期待指数:乖離の深層分析

乖離の現状

今月の現況指数(ICC)と期待指数(ICE)の動きを比較すると、明確な非対称性が浮かび上がる。

| 指標 | 5月2026 | 6月2026 | 月次変化 |

|---|---|---|---|

| 現況指数(ICC) | 45.8 | 47.7 | +4.1% |

| 期待指数(ICE) | 44.1 | 50.7 | +15.0% |

乖離の経済的意味

この非対称性は、消費者心理の「現在」と「将来」の分離を示している。現況指数の低迷は、高物価・雇用不安・実質賃金の伸び悩みといった現在進行形の経済的ストレスを反映している可能性がある。一方、期待指数の急伸は、イラン紛争の長期的影響への懸念後退と、ガソリン価格緩和による将来の物価改善期待を反映していると考えられる。

過去の乖離パターンとの比較

過去24ヶ月のデータを見ると、ICCとICEの関係は時期によって大きく異なる。

- 2024年後半:ICCとICEがほぼ同水準で推移(60〜75台)

- 2025年前半:ICEがICCを大幅に下回る(ICE 47.3 vs ICC 59.8、2025年4月)

- 2025年後半〜2026年前半:両者が接近・逆転を繰り返す

- 2026年6月:ICEがICCを上回る(50.7 vs 47.7)

注意点:期待指数の「揺れやすさ」

期待指数は将来の不確実性に対してより敏感に反応するため、単月の急変動は慎重に解釈する必要がある。2025年6月にも期待指数が急回復した後、翌月以降に再び低下した前例がある。今月の15%急伸が持続的な改善を示すかどうかは、7月以降のデータで確認する必要がある。

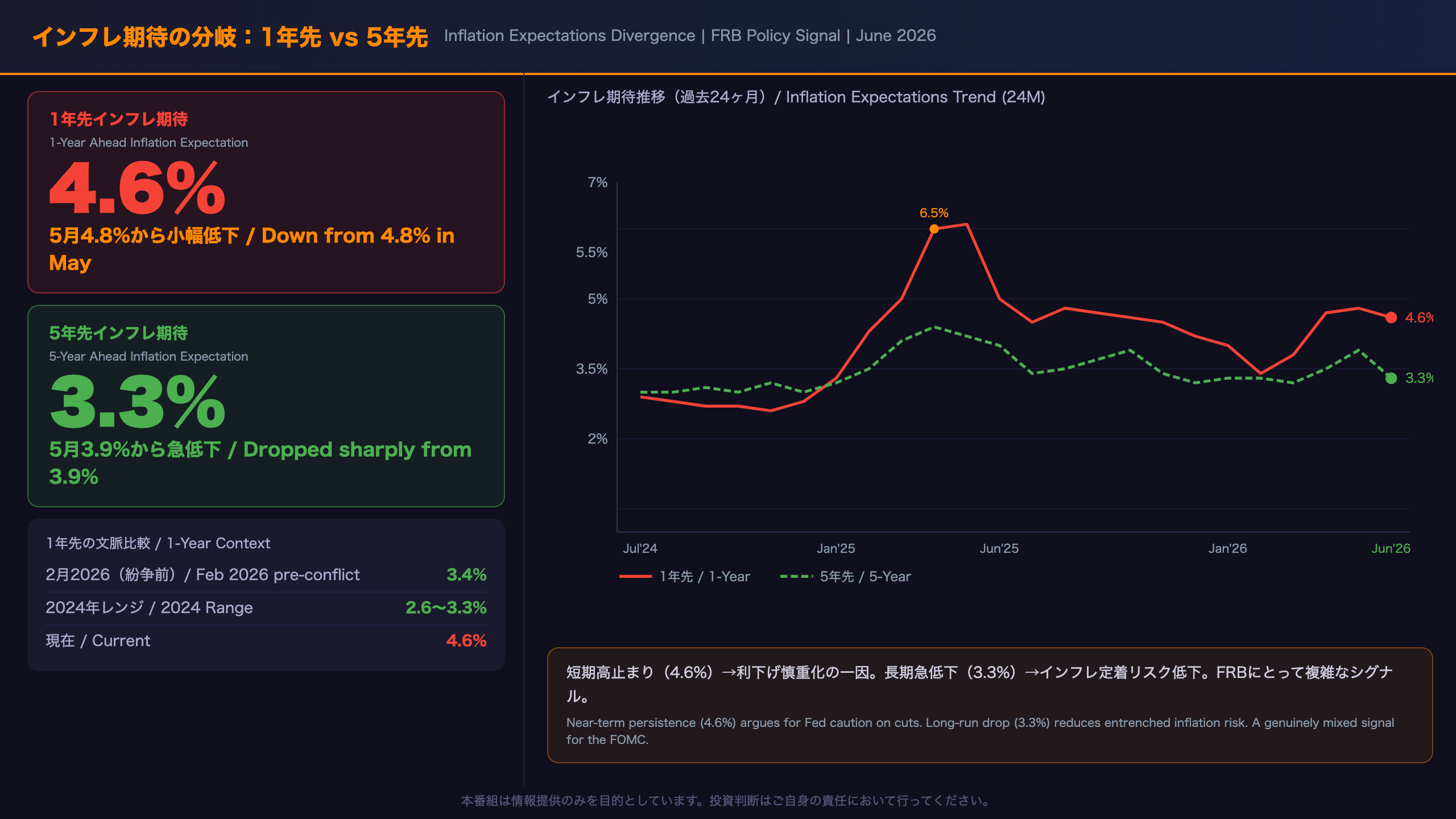

インフレ期待の分岐:1年先 vs 5年先

インフレ期待の分岐:FRBへの複雑なシグナル

最新値と文脈

| 指標 | 6月2026 | 5月2026 | 2月2026 | 2024年レンジ |

|---|---|---|---|---|

| 1年先インフレ期待 | 4.6% | 4.8% | 3.4% | 2.6〜3.3% |

| 5年先インフレ期待 | 3.3% | 3.9% | 3.3% | 2.8〜3.2% |

1年先:高止まりの構造

1年先インフレ期待の4.6%は、小幅低下したとはいえ依然として高水準だ。レポートは「現在の読み値は、イラン紛争が始まる前の2月の3.4%の読み値、および2024年の全読み値を大幅に上回っている」と明記している。過去24ヶ月のデータを見ると、1年先期待は2024年後半に2.6〜2.9%という低水準で安定していたが、2025年1月以降に急上昇し、2025年4〜5月に6.5〜6.6%というピークを記録した後、現在は4.6%まで低下している。

5年先:急低下の意味

5年先インフレ期待の3.9%→3.3%への急低下は、今月の最も重要なポジティブシグナルの一つだ。5年先期待は「インフレが長期的に定着するかどうか」に関する消費者の見方を反映しており、FRBが最も重視する指標の一つとされている。3.3%は2024年の2.8〜3.2%のレンジに近づいており、長期的なインフレ期待の「再アンカリング」が進んでいる可能性を示唆する。

FRBへの含意

「1年先インフレ期待は5月の4.8%から今月4.6%へとわずかに低下した。現在の読み値は、イラン紛争が始まる前の2月の3.4%の読み値、および2024年の全読み値を大幅に上回っている。長期インフレ期待は先月の3.9%から6月の3.3%に低下し、2024年に見られた2.8〜3.2%のレンジよりもやや高い水準にとどまっている」(Joanne Hsu)

短期期待の高止まり(4.6%)→FRBの利下げ判断を慎重にさせる一因となり得る。ただし、長期期待の低下(3.3%)→インフレの「定着」リスクが低下しているという解釈も可能。この二つのシグナルが同時に存在することが、現在のFRBの政策判断を複雑にしている。

インプリケーション:市場・FRBへの示唆

インプリケーション:市場・FRBへの示唆

「根拠の鎖」による論理的整理

シグナル1:消費者信頼感の反発

ICS 44.8→49.5(+10.5%)、ガソリン価格緩和・イラン紛争長期懸念後退 → 消費者の購買意欲が若干改善する可能性がある → 個人消費(米国GDPの約70%)への下押し圧力が若干緩和する可能性がある

ただし、指数は依然として49.5という低水準であり、前年比-18.5%という構造的な落ち込みが続いている。単月の反発から「消費の底打ち確認」を断定することは、データの射程距離を超える。

シグナル2:1年先インフレ期待の高止まり

1年先インフレ期待4.6%(2月3.4%・2024年レンジ2.6〜3.3%を大幅上回る)→ 消費者の物価感覚が依然として警戒水準にある → 一般に、インフレ期待の高止まりはFRBの利下げ判断を慎重にさせる要因と考えられている

ただし、消費者のインフレ期待と実際のインフレ率・FRBの政策決定の関係は複雑であり、この指標単独から利下げ時期を断定することはできない。

シグナル3:5年先インフレ期待の急低下

5年先インフレ期待3.9%→3.3%(2024年レンジ2.8〜3.2%に接近)→ 長期的なインフレ定着リスクが低下している可能性がある → 一般に、長期インフレ期待の低下はFRBにとって安心材料と解釈される

次回への橋渡し

次回の速報値は2026年7月17日(東部時間午前10時)に発表予定。注目変数:

– ガソリン価格の動向(夏季ドライブシーズン)

– イラン情勢の展開

– 6月雇用統計・CPIとの整合性

– 7月FOMCへの影響(2026年7月28〜29日予定)

強気・弱気の両解釈

強気の読み方:10%の反発は全属性で広範に見られ、ガソリン価格緩和という実体的な要因に裏付けられている。5年先インフレ期待の急低下は、長期的なインフレ定着リスクの低下を示唆する。

弱気の読み方:49.5は依然として「不利な領域」であり、前年比-18.5%という構造的な落ち込みが続いている。2025年6月の「偽の底打ち」の前例があり、今回の反発が持続するかは不明。1年先インフレ期待の4.6%は依然として高水準。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 25,629 | 31,949 | ¥90 |

| TTS | Gemini 2.5 Flash TTS | 6,977 | 15,258 | ¥25 |

| TTS | Gemini 3.1 Flash TTS | 1,659 | 3,098 | ¥10 |

| BGM | Lyria 3 Pro | 171 | 25,472 | ¥13 |

| X | コンテンツ作成 (返信) | 5,402 | – | ¥13 |

| X | ポスト作成 | 1,545 | – | ¥7 |

| 合計 | ¥159 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。