📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Bureau of Economic Analysis

https://www.bea.gov/sites/default/files/2026-06/gdp1q26-3rd.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-25 21:40)

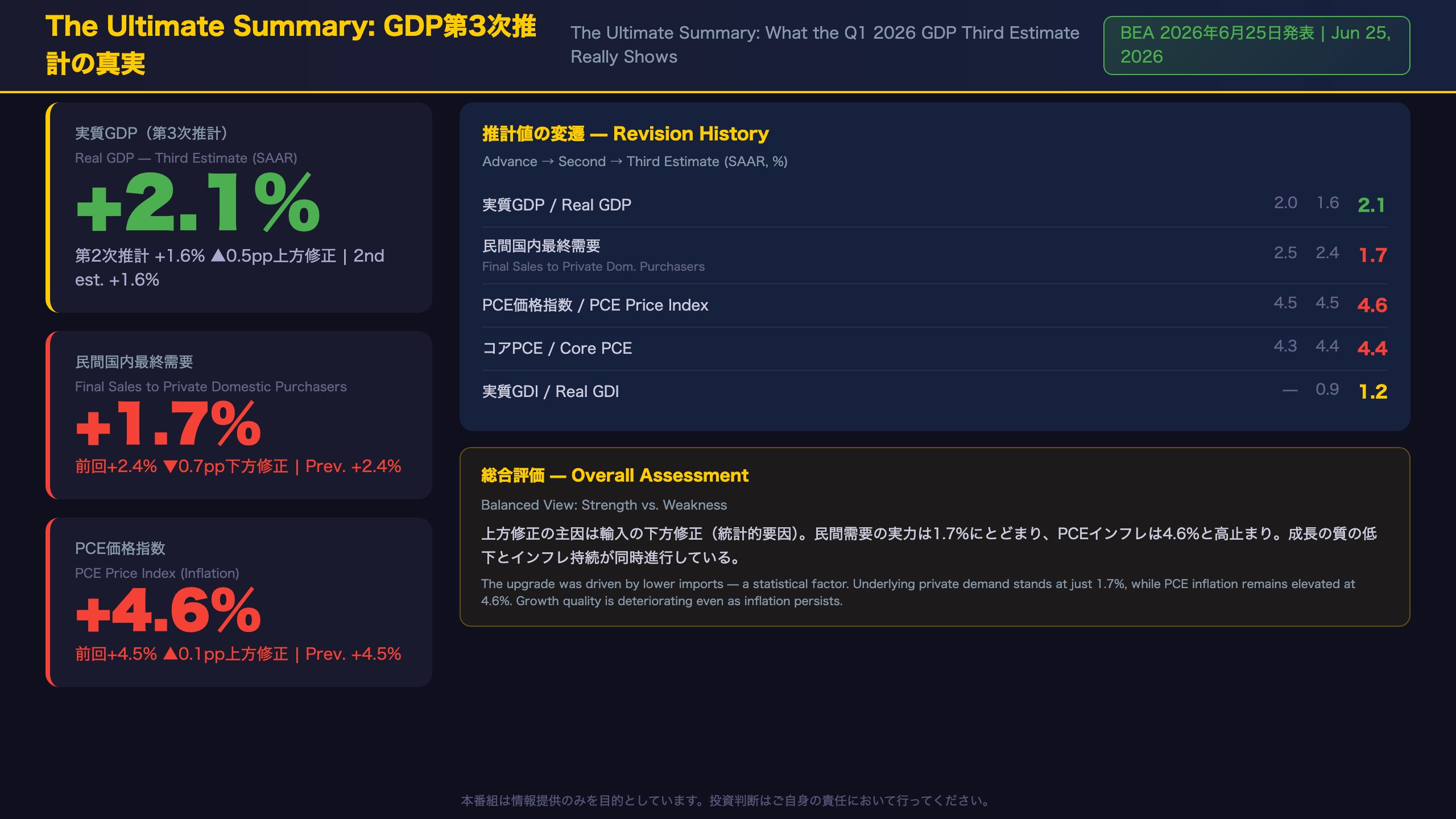

米国GDPの最新分析。BEAが発表した2026年Q1 GDP第3次推計は前期比年率+2.1%と第2次推計(+1.6%)から大幅上方修正。しかし修正の主因は輸入の下方修正という「統計的要因」であり、民間国内最終需要は2.4%→1.7%へ大幅下方修正。PCE価格指数は4.6%と高止まり。成長の質と量を徹底解剖します。

The Ultimate Summary: GDP +2.1%の真実

GDP第3次推計:ヘッドラインの裏に潜む二重の警戒シグナル

推計値の変遷と修正の構造

BEAが発表した第3次推計では、実質GDPが前期比年率+2.1%と、第2次推計(+1.6%)から0.5ポイント上方修正された。しかし、この修正の内訳を精査すると、楽観的な解釈には慎重さが求められる。

| 指標 | 速報値 | 第2次推計 | 第3次推計 |

|---|---|---|---|

| 実質GDP | +2.0% | +1.6% | +2.1% |

| 民間国内最終需要 | +2.5% | +2.4% | +1.7% |

| PCE価格指数 | +4.5% | +4.5% | +4.6% |

| コアPCE | +4.3% | +4.4% | +4.4% |

| 実質GDI | — | +0.9% | +1.2% |

修正の主因:輸入の下方修正という「統計的要因」

BEAのテクニカルノートによれば、今回の上方修正は「輸入の下方修正が主因であり、消費支出の下方修正によって一部相殺された」と明記されている。輸入はGDP計算上の控除項目であるため、輸入が減少すればGDPは機械的に押し上げられる。この修正はBEAの国際収支統計(ITA)の年次更新を反映したものであり、実体経済の改善を示すものではない点に注意が必要だ。

民間国内最終需要の大幅下方修正

消費と民間固定投資の合計である民間国内最終需要は、速報値の+2.5%から第3次推計では+1.7%へと0.8ポイント下方修正された。この指標は在庫変動や純輸出という「ノイズ」を除いた経済の実力を示すものであり、その大幅な下方修正は消費の粘り強さに対する疑問符を投げかけている。消費の下方修正は主に金融サービス・保険(ポートフォリオ管理・投資顧問)と海外旅行が牽引した。

「実質民間国内最終需要は第1四半期に1.7%増加し、前回推計から0.7ポイント下方修正された」(BEA第3次推計)

次回への橋渡し

次回発表は2026年7月30日、2026年第2四半期GDP速報値。関税政策の影響が本格的に顕在化する可能性がある四半期として注目される。民間国内最終需要が1.7%水準を維持できるか、あるいはさらに鈍化するかが焦点となる。

成長の牽引役:何がGDPを動かしたか

成長の牽引役:産業別寄与度が示す「偏った成長」の構造

需要側の寄与度(支出側GDP)

第3次推計では、GDPへの寄与度の順位が第2次推計から変化した。第2次推計では「輸出、投資、消費、政府支出」の順だったが、第3次推計では「投資、輸出、政府支出、消費」となった。消費の順位が後退したことは、消費の下方修正を反映している。

産業別寄与度の詳細

| 産業 | 寄与度(pp) |

|---|---|

| 情報 | +0.69 |

| 連邦政府 | +0.69 |

| 専門・科学・技術サービス | +0.41 |

| 耐久財製造業 | +0.40 |

| 非耐久財製造業 | +0.24 |

| 不動産・賃貸 | +0.21 |

| ヘルスケア・社会支援 | +0.18 |

| 小売業 | -0.47 |

| 卸売業 | -0.35 |

| 金融・保険 | -0.25 |

政府部門の突出した成長

政府部門の実質付加価値は7.5%増と、民間財生産(+4.5%)や民間サービス(+0.8%)を大幅に上回った。政府支出が成長を下支えしている構図は、財政政策の持続可能性という観点から注目に値する。ただし、単四半期のデータから構造的なトレンドを断定することは適切ではない。

小売・卸売の同時マイナス

小売業(-0.47pp)と卸売業(-0.35pp)が同時にマイナス寄与となった点は、国内の流通・消費チャネルに何らかの圧力が生じている可能性を示唆する。ただし、これが一時的な在庫調整なのか、需要の構造的な変化なのかは、複数四半期のデータで確認する必要がある。

情報産業の強さ

情報産業が+0.69ppと最大の寄与を示した。ワシントン州のGDPが年率+4.5%と全米最高を記録し、情報産業がその主因とされていることと整合的だ。

国内最終需要の実力:ノイズを除いた経済の体温

国内最終需要の実力:三度の下方修正が示す消費の軟化

民間国内最終需要の推移

消費と民間固定投資の合計である民間国内最終需要は、在庫変動や純輸出という一時的なノイズを除いた「経済の体温計」として機能する。

| 推計 | 民間国内最終需要 |

|---|---|

| 速報値 | +2.5% |

| 第2次推計 | +2.4% |

| 第3次推計 | +1.7% |

速報値から第3次推計にかけて合計0.8ポイントの下方修正が積み重なった。これは単なる統計的な揺らぎではなく、消費の実力に関する情報が更新されるにつれて、より弱い姿が明らかになってきたことを示唆する。

消費下方修正の内訳

BEAのテクニカルノートによれば、消費支出の下方修正は主に以下の項目が牽引した:

- 金融サービス・保険:ポートフォリオ管理・投資顧問サービスの下方修正(センサス局の四半期サービス調査データに基づく)

- 海外旅行:国際収支統計(ITA)の改訂データに基づく下方修正

一方、財(goods)については上方修正があり、娯楽用品・車両、医薬品、食品・飲料が上方修正を牽引した。

GDPとGDIの乖離縮小

実質GDIは0.9%から1.2%へ上方修正され、GDPとGDIの平均は1.3%から1.7%へ改善した。GDPは支出側、GDIは所得側から経済を測定するため、理論上は一致するはずだが実際には乖離が生じる。この乖離が縮小したことは、統計的な整合性という観点からは一定のポジティブな要素として評価できる。

強気・弱気の両論

強気の読み方:民間国内最終需要+1.7%はプラス成長を維持しており、リセッション(景気後退)の定義である「2四半期連続のマイナス成長」には程遠い。GDIの上方修正も所得面での底堅さを示唆する可能性がある。

弱気の読み方:三度の推計を経て一貫して下方修正が続いていることは、消費の実力が当初想定より弱い可能性を示唆する。PCEインフレが4.6%と高止まりする中での実質購買力の低下が、消費を抑制している一因として考えられる。

インフレ指標:PCE 4.6%が示す高温継続

インフレ指標の深掘り:PCE 4.6%の構造的背景

第3次推計のインフレ指標一覧

| 指標 | 速報値 | 第2次推計 | 第3次推計 |

|---|---|---|---|

| 国内購入価格指数 | +3.6% | +3.5% | +3.6% |

| PCE価格指数 | +4.5% | +4.5% | +4.6% |

| コアPCE(食品・エネルギー除く) | +4.3% | +4.4% | +4.4% |

PCE価格指数とFRBの目標

FRBが金融政策の判断に用いる主要インフレ指標はPCE価格指数(特にコアPCE)だ。コアPCEが4.4%という水準はFRBの2%目標を2.4ポイント上回っており、インフレが依然として高止まりしていることを示している。

法的サービス価格の調整

BEAのテクニカルノートによれば、法的サービスのPCE価格指数について1月と3月に調整が行われた(2月は調整なし)。これはBEAが統計的に異常な値を調整する標準的な手続きであり、PCE全体への影響は限定的と考えられる。

IEEPA関税払い戻しの扱い

2026年2月、米最高裁は国際緊急経済権限法(IEEPA)に基づく一部関税が違法と判断し、連邦政府に企業への払い戻しを命じた。BEAはこの払い戻しを「資本移転」として扱い、第1四半期GDPには影響しないと明記している。この点は、関税政策の変化がGDP統計に与える影響を評価する上で重要な注記だ。

強気・弱気の両論

強気の読み方:コアPCEが4.4%で前回から変化していない点は、インフレの加速が止まっている可能性を示唆する。国内購入価格指数(3.6%)はPCE(4.6%)より低く、輸入価格の影響を受けた部分が大きい可能性がある。

弱気の読み方:PCEが4.6%へ上方修正されたことは、インフレの粘着性を示す。FRBの2%目標との乖離が2.4ポイントある状況では、利下げに向けた「十分な確信」を得るのは困難だ。

企業収益と所得:経済の所得面からの検証

企業収益と個人所得:所得面から見た経済の底堅さと減速

企業収益の急減速

企業収益(在庫評価・資本消費調整済み)の推移:

| 期間 | 増加額 |

|---|---|

| 2025年第4四半期 | +2469億ドル |

| 2026年第1四半期(第2次推計) | +404億ドル |

| 2026年第1四半期(第3次推計) | +744億ドル(+340億ドル上方修正) |

第3次推計では340億ドルの上方修正があったものの、前四半期の2469億ドルと比較すると依然として大幅な鈍化だ。企業収益の伸びが急減速している点は、企業の投資・雇用意欲に影響する可能性がある要素として注目に値する。ただし、単四半期のデータから構造的なトレンドを断定することは適切ではない。

個人所得の広範な底堅さ

州別データによれば、第1四半期の名目個人所得は年率3.4%増(2226億ドル増)。49州とDCで増加しており、所得面での広範な底堅さが確認できる。

所得の内訳:

– 雇用者報酬+事業主所得(Earnings):46州で増加。ノースダコタ州+34.7%が最高、DCが-1.5%で最低

– 移転所得(Transfer receipts):45州とDCで増加。ミネソタ州+15.5%が最高

– 財産所得(Property income):50州とDCで増加。アイダホ州+5.5%が最高

ハワイ州の特殊要因

ハワイ州の個人所得は年率-23.9%と大幅なマイナスを記録したが、これは2025年第4四半期に支払われた2023年マウイ島山火事に関連する和解金の反動によるものだ。特殊要因であり、ハワイ州の経済的な弱さを示すものではない。

移転所得の特異点

ハワイ州の移転所得は-75.7%と極端なマイナスを記録した。これも同じ山火事和解金の反動であり、統計的な特殊要因として理解する必要がある。

インプリケーション:FRBの政策判断と次の焦点

インプリケーション:「根拠の鎖」で読む市場への示唆

根拠の鎖①:成長の質の低下とFRB政策

[民間国内最終需要+1.7%(三度の下方修正)] → [消費の実力が当初想定より弱い可能性] → [FRBが「経済は十分に強い」と判断する根拠が弱まる可能性]

ただし、+1.7%はプラス成長を維持しており、リセッションを示唆するものではない。この鎖は「利下げ圧力が高まる可能性」を示唆するが、PCEインフレの高止まりという逆方向の力が同時に存在するため、単純な利下げシナリオには至らない。

根拠の鎖②:インフレ高止まりとFRB政策

[PCE価格指数+4.6%・コアPCE+4.4%] → [FRBの2%目標との乖離が2.4ポイント継続] → [「十分な確信」の閾値に達するまでの時間が長くなる可能性]

一般にFRBは「インフレが持続的に2%に向かっているという十分な確信」を得るまで利下げに踏み切らないと考えられているが、今回のデータ単独では利下げ時期の断定はできない。

根拠の鎖③:スタグフレーション的環境と市場

[成長鈍化(民間需要+1.7%)+インフレ高止まり(PCE+4.6%)の同時進行] → [FRBが利下げも利上げも困難な「政策の板挟み」状態] → [金利の高止まりが長期化する可能性(Higher for Longer)]

ただし、この鎖は「一般に〜と考えられているが、今回のデータ単独では断定できない」レベルの推論であることを明記する。

次回への焦点

- 次回発表:2026年7月30日、2026年第2四半期GDP速報値

- 注目点:関税政策の影響が本格顕在化する四半期。民間国内最終需要が+1.7%水準を維持できるか、あるいはさらに鈍化するか

- シナリオ分岐の閾値:民間国内最終需要が+1.0%を下回る場合、景気後退リスクの議論が本格化する可能性がある(ただし、これは一般論であり、今回のデータからの直接的な推論ではない)

年次更新の注記

2026年9月30日に国家・産業・地域経済統計の年次更新が予定されており、過去のGDPデータが改訂される可能性がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 29,166 | 36,558 | ¥103 |

| TTS | Gemini 2.5 Flash TTS | 8,241 | 18,994 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,376 | 4,675 | ¥16 |

| BGM | Lyria 3 Pro | 276 | 26,725 | ¥13 |

| X | コンテンツ作成 (返信) | 6,674 | – | ¥16 |

| X | ポスト作成 | 1,456 | – | ¥7 |

| 合計 | ¥186 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。