📺 動画で詳細な解説を見る

📄 一次資料(出典)

Bank of Canada

https://www.bankofcanada.ca/2026/06/summary-of-governing-council-deliberations-fixed-announcement-date-of-june-10-2026/

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-25 02:38)

2026年6月25日公表のカナダ中銀(BOC)議事要旨を徹底解説。政策金利2.25%据え置きの背景にある「景気支援のための利下げ」vs「インフレ抑制のための利上げ」という究極のジレンマを深掘り。中東情勢・CUSMA交渉・弱い国内経済という三重の不確実性の中で、次回以降の政策アクションの条件とは何か。

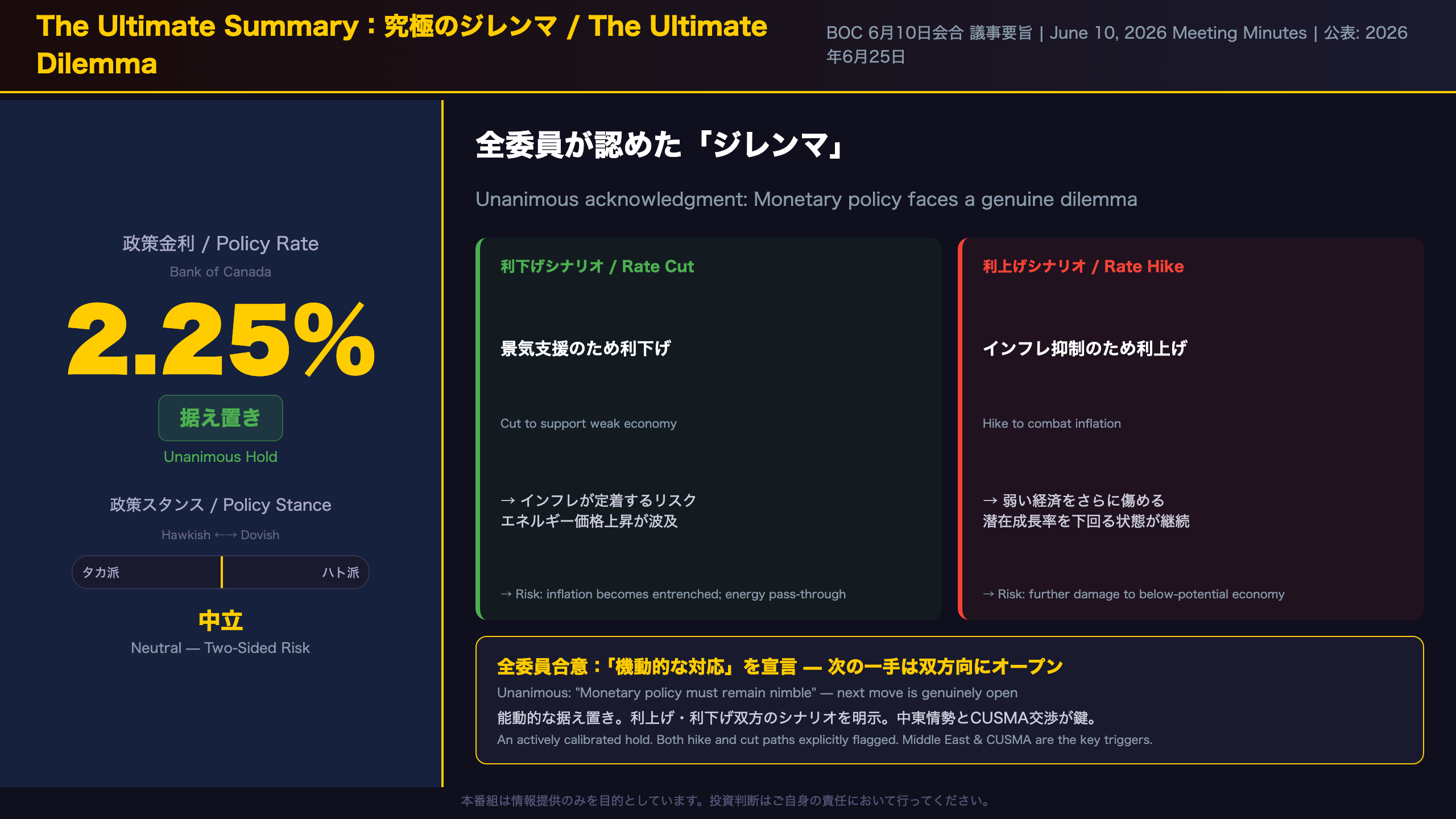

The Ultimate Summary:究極のジレンマと「据え置き」の意味

6月議事要旨の最大のポイント:「ジレンマ」の明示

今回の議事要旨で最も注目すべきは、カナダ中銀の政策委員会(ガバニング・カウンシル)が「金融政策はジレンマに直面している」と全員一致で認めた点だ。これは前回4月の議事要旨と比較して、政策スタンスの複雑さが一段と増したことを示している。

前回(4月)との比較

| 項目 | 4月会合 | 6月会合 |

|---|---|---|

| 政策金利 | 2.25%(据え置き) | 2.25%(据え置き) |

| 主なリスク | 中東情勢・米国貿易政策 | 中東情勢・CUSMA交渉(継続) |

| インフレ認識 | 2%近辺、ガソリン価格上昇で3%へ | 2.8%(4月実績)、コアは2%近辺 |

| 景気認識 | 1Q成長再開を見込む | 1QはGDP▲0.1%と予測大幅下振れ |

| 政策スタンス | 「現状維持が適切」 | 「ジレンマ」を明示 |

「据え置き」の質的変化

4月の据え置きが「現状維持が適切」という比較的落ち着いたトーンだったのに対し、6月の据え置きは「利上げ・利下げ双方のリスクが同時に存在する中での、バランスを取った決定」という質的に異なる性格を持つ。

“Governing Council members agreed that holding the policy interest rate unchanged at 2¼% at the June rate decision balances the risks described above.”

この一文が示すように、今回の据え置きは「リスクのバランスを取った結果」であり、次回以降の方向性は完全にオープンだ。

国内経済の現状:「弱いがリセッションではない」

「弱いがリセッションではない」:委員たちの経済認識

1-3月期GDPの大幅下振れ

今回の議事要旨で最も具体的な数字として登場したのが、1-3月期のGDP成長率だ。前期比マイナス0.1%という結果は、4月のMPRが予測した+1.5%を1.6ポイントも下回る大幅な下振れだった。

主因として挙げられたのは政府支出の2.5%急減で、武器調達システムへの支出が四半期ベースで大きく落ち込んだことが影響した。委員たちは「政府支出は四半期ごとに変動しやすい」と指摘し、この下振れを構造的な問題とは見ていない。

消費の底堅さ:ポジティブな側面

一方で、消費者支出は+1.4%増と底堅さを維持した。特に注目すべきは一人当たり消費が+2%増加した点で、人口増加の鈍化を考慮しても家計の消費行動は堅調だ。

雇用市場:ボラティリティの高さに注意

5月の雇用統計は予想外の増加を示し、失業率は6.6%に低下した。しかし委員たちは「雇用データはボラティリティが高い」と明示的に注意を促した。

“While the increase in employment was welcome, Governing Council members noted that employment data had been volatile. Employment was little changed since the start of the year, and the unemployment rate had been fluctuating in a range of 6½% to 7%.”

リセッションの定義と現状

委員たちは「リセッションとは、広範かつ深刻で持続的な経済活動の落ち込みを特徴とする」と定義し、現状はその閾値に達していないと判断した。2025年4Qはマイナス成長、2026年1Qもわずかにマイナスだったが、半数以上の産業でプラス成長が記録されており、「広範」という条件を満たしていないとの見方だ。

インフレ認識:エネルギー価格の波及は限定的、コアは2%近辺

インフレの現状:「コアは2%、ただし監視継続」

4月CPI:2.8%の内訳

4月のCPIは前年比2.8%と、4月MPRの予測「約3%」をわずかに下回った。上昇の主因は2つだ。

- ガソリン価格の上昇:中東紛争によるエネルギー価格高騰の直接的な影響

- 炭素税廃止の比較効果剥落:昨年4月に消費者炭素税が廃止されたことで、前年比の比較ベースが上昇

コアインフレ:2%近辺まで低下

注目すべきはコアインフレ指標の動向だ。

| 指標 | 4月の水準 | トレンド |

|---|---|---|

| CPI-トリム | 約2% | 低下傾向 |

| CPI-メジアン | 約2% | 低下傾向 |

| 3%超の品目割合 | 歴史的平均に接近 | 低下 |

| 食品インフレ | 依然高いが低下中 | 改善 |

| 家賃インフレ | さらに鈍化 | 改善 |

「波及は限定的」の根拠

委員たちが「エネルギー価格の他分野への波及は限定的」と評価した根拠は、コアインフレ指標の低下だ。エネルギー価格が上昇しても、企業が価格転嫁できていない状況が続いている。これは経済に超過供給(excess supply)が存在し、労働市場に緩みがあることと整合的だ。

監視継続の必要性

ただし委員たちは、中東紛争の長期化によるサプライチェーン混乱や供給ボトルネックが持続する可能性を指摘し、「インフレ圧力が広がりや持続性を示し始めたら、金融政策の引き締めが正当化されるシグナルとなる」と明示した。

政策判断の核心:「過剰反応」vs「対応遅れ」のトレードオフ

「過剰反応」vs「対応遅れ」:中銀が直面する非対称リスク

今回の議事要旨で最も知的に深い議論が展開されたのが、このセクションだ。委員たちは金融政策の「タイミングの誤り」がもたらす二種類のリスクを明示的に比較検討した。

シナリオA:過剰反応(Over-tightening)

“If the Bank were to raise rates to combat higher inflation and oil prices came back down quickly, by the time higher interest rates were affecting the economy, they would not be needed.”

金融政策には通常6〜18ヶ月のラグがある。今利上げしても、その効果が経済に波及する頃には油価が下落し、インフレも自然に収束している可能性がある。その場合、利上げは不要な景気悪化をもたらすだけだ。

シナリオB:対応遅れ(Under-tightening)

“But if higher oil prices persisted and spread, and the Bank held the policy rate for too long, the eventual monetary policy response would have to be more aggressive than if it had acted earlier.”

逆に、高い油価が持続・波及し、インフレ期待が上昇し始めた後に対応すれば、より大幅な利上げが必要になる。2021〜2022年のインフレ急騰時の教訓がここに反映されている。

委員たちの判断:「当面は見通す」

この非対称リスクを前に、委員たちは「当面はエネルギー価格の近期的な影響を見通す」という判断を下した。その根拠は:

- 経済に超過供給が存在し、企業の価格転嫁能力が限定的

- コアインフレ指標が2%近辺で安定

- 政策金利は中立金利レンジの刺激的な端に位置

ただし、「見通し」の条件として「インフレ波及の証拠が出れば即座に引き締め」という明確なトリガーを設定した。

3つのシナリオと次回政策アクションの条件

3つのシナリオ:次回政策アクションの条件マップ

今回の議事要旨で全委員が合意した最も重要な点は、次回以降の政策アクションの「条件」を明示したことだ。

シナリオ1:利下げ(ダウンサイドリスク顕在化)

トリガー:米国がカナダに新たな貿易制限を課す

メカニズム:貿易制限 → 輸出・投資の急減 → 景気悪化の加速 → 利下げで成長支援

CUSMA(米国・カナダ・メキシコ協定)の再交渉は現在進行中だ。委員たちは「交渉が長引き、不利な結果となれば、貿易関連セクターの打撃が広がり、雇用と投資への影響がカナダ経済全体に波及しうる」と指摘した。

シナリオ2:連続利上げ(アップサイドリスク顕在化)

トリガー:中東紛争の継続 → 高エネルギー価格が広範なインフレに波及

メカニズム:エネルギー価格高止まり → サプライチェーン混乱持続 → インフレ期待上昇 → 連続利上げ

注目すべきは「連続的な(consecutive)利上げ」という表現だ。単発の利上げではなく、複数回の引き締めが必要になる可能性を示唆している。

シナリオ3:両リスクの同時顕在化(最も複雑)

トリガー:米国の貿易制限強化 AND 中東紛争の長期化

このシナリオでは、景気悪化(利下げ圧力)とインフレ上昇(利上げ圧力)が同時に発生するスタグフレーション的状況となり、金融政策の対応が極めて困難になる。委員たちはこの可能性を「排除できない」と明示した。

前回(4月)との比較

4月の議事要旨でも同様の3シナリオが提示されていた。6月の議事要旨との最大の違いは、「ジレンマ」という言葉が明示的に使われ、政策の複雑さが一段と増したことだ。

インプリケーション:市場・為替・次回政策への示唆

市場への示唆:「根拠の鎖」で整理する

為替(CAD/USD)

根拠の鎖:

「議事要旨が明示的に『カナダドルは対米ドルで下落しており、金利差がより長期間持続するという市場の期待を反映』と記述」→「BOCが利下げに傾く可能性を市場が織り込んでいる」→「CAD安の継続リスク」

ただし、中東情勢が好転し油価が下落した場合、カナダはエネルギー輸出国として恩恵を受けるため、CADが反発する可能性もある。この点は一般に「カナダドルは原油価格と正の相関を持つ」と考えられているが、今回のデータ単独では断定できない。

金利(カナダ国債)

根拠の鎖:

「次回政策アクションの方向性が完全にオープン(利上げ・利下げ双方のシナリオを明示)」→「金利の方向性に関する不確実性が高い」→「カナダ国債の利回りボラティリティが高まる可能性」

株式市場

根拠の鎖:

「カナダの金融環境は株式市場の強さと債券利回りの小幅な変化により緩和的」→「短期的には株式にとって中立からやや支持的な環境」

ただし、CUSMA交渉が不利な結果となれば、貿易関連セクター(自動車・農業・製造業)への打撃が広がる可能性がある。

次回会合(2026年7月)への注目点

- 中東情勢:停戦の持続性、ホルムズ海峡の再開通の見通し

- CUSMA交渉:交渉の進捗と米国の姿勢

- 6月CPI:エネルギー価格の他分野への波及が確認されるか

- 2-3月期GDP(速報):4月フラッシュ推計+0.4%の確認

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 29,554 | 35,380 | ¥100 |

| TTS | Gemini 2.5 Flash TTS | 7,863 | 17,996 | ¥30 |

| TTS | Gemini 3.1 Flash TTS | 2,625 | 4,939 | ¥16 |

| BGM | Lyria 3 Pro | 257 | 26,616 | ¥13 |

| X | コンテンツ作成 (返信) | 6,517 | – | ¥16 |

| X | ポスト作成 | 1,385 | – | ¥7 |

| 合計 | ¥182 |

為替レート: 1 USD = 161.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。