📄 一次資料(出典)

NFC Market Live

https://www.youtube.com/watch?v=teL3d6dG1ak

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-11 00:29)

総括:据え置きの裏にある「両建てリスク」

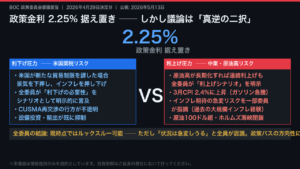

カナダ銀行は政策金利を2.25%で据え置き。

今回の最大の論点は、金利水準そのものではなく、マックレム総裁が利上げと利下げという正反対の選択肢を同時に視野に入れた点。

第1四半期の実質GDPは前期比マイナス0.1%と、4月の金融政策報告時点の想定より弱含み。

一方で4月のCPIは前年比2.8%へ上昇した。

経済の弱さとインフレの上昇という、本来なら異なる方向の政策対応を要する二つの事象が同居する局面。

総裁は、米国の追加関税が成長を一段と冷やせば利下げ、中東情勢に伴うエネルギー高が広範で持続的なインフレに転化すれば連続利上げという二つのシナリオを明示。

据え置きは決断の先送りではなく、この上下リスクの均衡点としての選択。

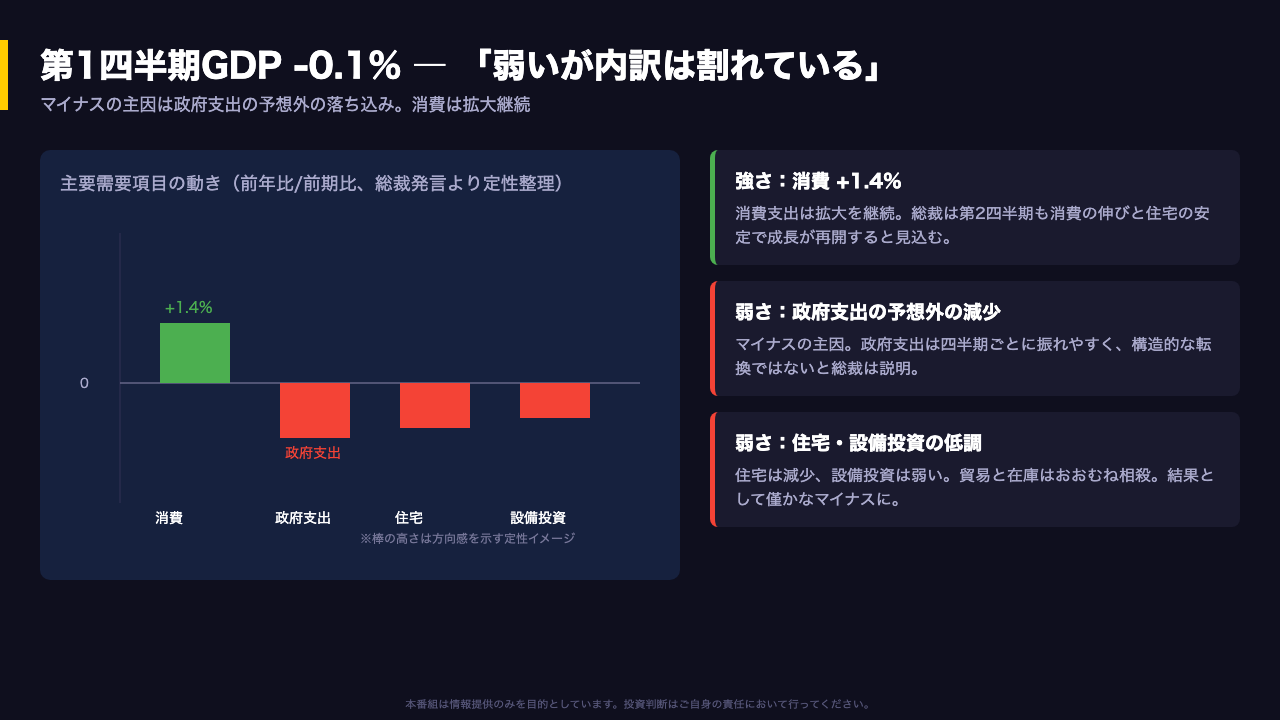

深掘り①:GDPの弱さと、その中身の強さ

第1四半期GDPマイナス0.1%という数字は弱さを示すが、内訳は割れている。

マイナスの主因は政府支出の予想外の落ち込み。

総裁は、政府支出は四半期ごとに振れやすく、構造的な転換があるとは見ていないと説明。

一方、消費支出は前年比プラス1.4%と拡大を継続しており、ここに底堅さがある。

住宅活動は減少、設備投資は弱く、貿易と在庫はおおむね相殺。

これらの結果として僅かなマイナス成長となった。

総裁は、フラッシュGDP推計など高頻度指標が四半期前半に比較的良好だったことを根拠に、第2四半期は消費の伸びと住宅の安定により成長が再開すると見込む。

ただし総裁自身、第2四半期入りしてもデータがまだ十分でなく不確実性が残ると認めており、単月の振れの大きさには留意が必要。

深掘り②:CPI上昇の正体と、波及の限定性

CPIは4月に2.8%へ上昇したが、総裁はその正体をエネルギー主導と整理。

世界的な原油高に加え、カナダの消費者向け炭素税が撤廃され、その影響が過去12カ月の物価上昇率から剥落したことが押し上げ要因。

重要なのは、エネルギー高が他の財やサービスへ広範に波及している証拠はまだ限定的だという点。

実際、エネルギーを除いたコアインフレは約2%へ低下し、前年比3%を超えて伸びる品目の割合も歴史的平均近辺にとどまる。

一方でリスクも明確で、中東情勢の継続により原油は4月報告の想定より1バレルあたり約10ドル高い水準。

これを踏まえ総裁は、CPIが今後数カ月は3%近辺で推移した後、徐々に2%へ向かうと見込む。

複数の指標がコアの落ち着きを示す一方、原油の上振れが波及を招くリスクが残るという両面評価。

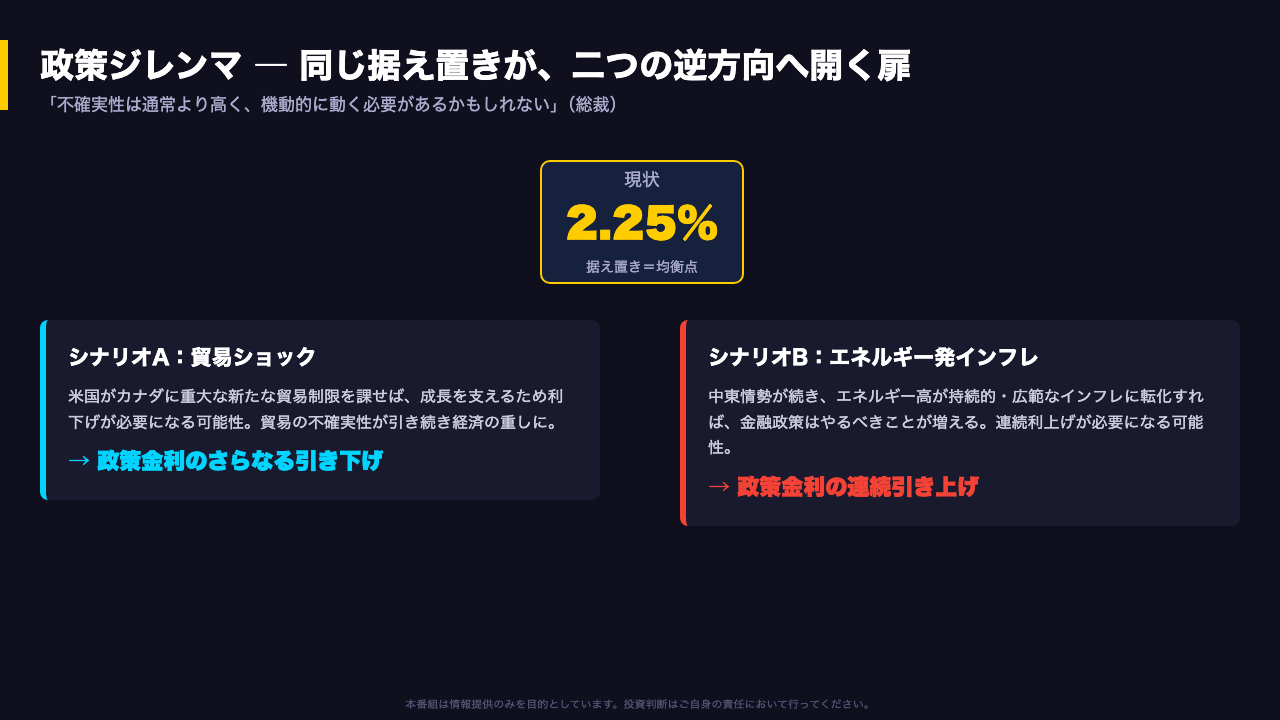

深掘り③:二つのシナリオと政策ジレンマ

今回の会見の核心が、この政策ジレンマ。

総裁は明確に述べる。

利上げでインフレを抑えれば経済をさらに弱める。

利下げで成長を支えればインフレ定着のリスクが高まる。

今はこの両リスクのバランスをとるため据え置きが妥当だと。

注目すべきは、据え置きという一つの判断が、状況次第で正反対の二方向へ開かれている点。

シナリオAは貿易ショック。

米国がカナダに重大な新たな貿易制限を課せば、成長を支えるため政策金利をさらに引き下げる可能性。

シナリオBはエネルギー発インフレ。

中東情勢が続きエネルギー高が持続的かつ広範なインフレに転化すれば、連続利上げが必要になる可能性。

総裁は不確実性が通常より高く、機動的に動く必要があるかもしれないと付け加えた。

据え置きは中立ではなく、両極へのオプションを抱えた判断。

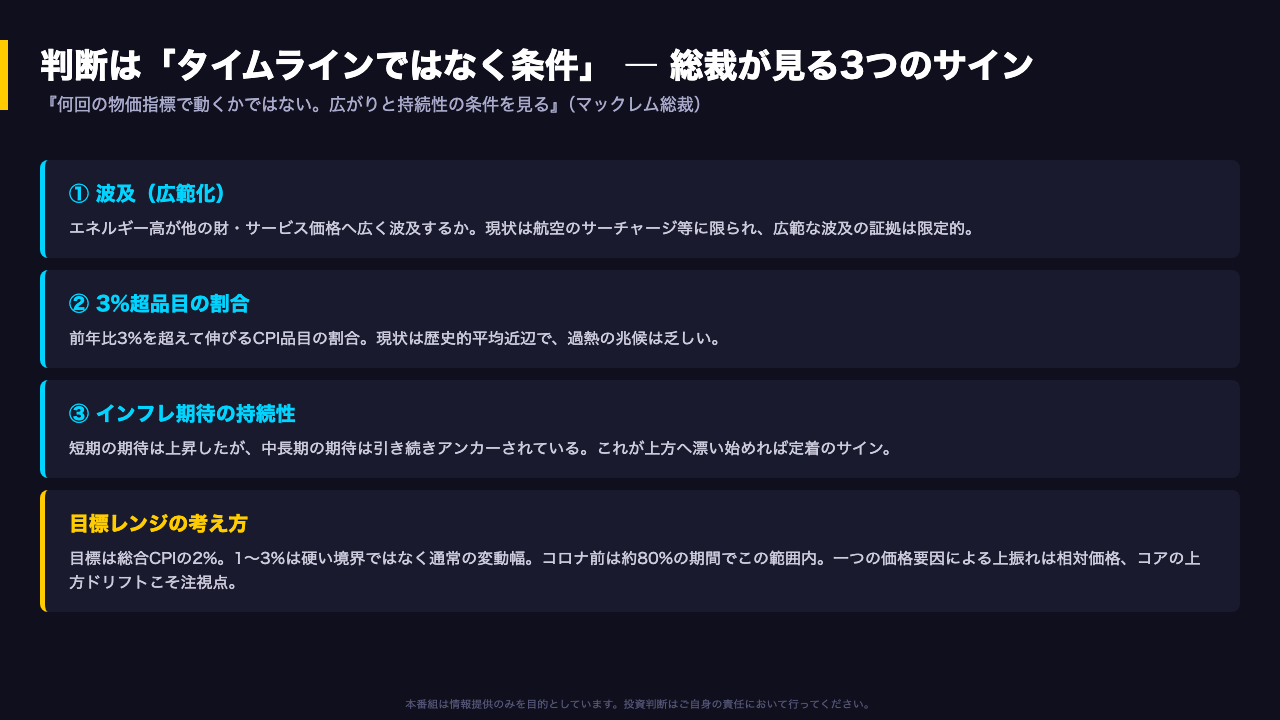

総裁の判断基準:何を見て『据え置き』を解除するか

では総裁は何を見て据え置きを解除するのか。

記者の問いに対し総裁は、何回の物価指標で動くかというタイムラインではなく、条件を見ると明言。

第一に波及。

エネルギー高が他の財やサービスへ広く波及するかどうか。

現状は航空のサーチャージなど一部にとどまり、広範な波及の証拠は限定的。

第二に3%を超えて伸びるCPI品目の割合で、これは歴史的平均近辺にあり過熱感は乏しい。

第三にインフレ期待の持続性。

インフレ上昇に伴い短期の期待は上がったものの、中長期の期待は引き続きアンカーされている。

これが上方へ漂い始めれば定着のサインとなる。

加えて総裁は目標レンジの考え方も整理。

目標はあくまで総合CPIの2%で、1から3%は硬い境界ではなく通常の変動幅。

コロナ前は約80%の期間でこの範囲内に収まっていた。

一つの価格要因による上振れは相対価格の変化であり、コアが上方へドリフトする時こそ行動が必要という枠組み。

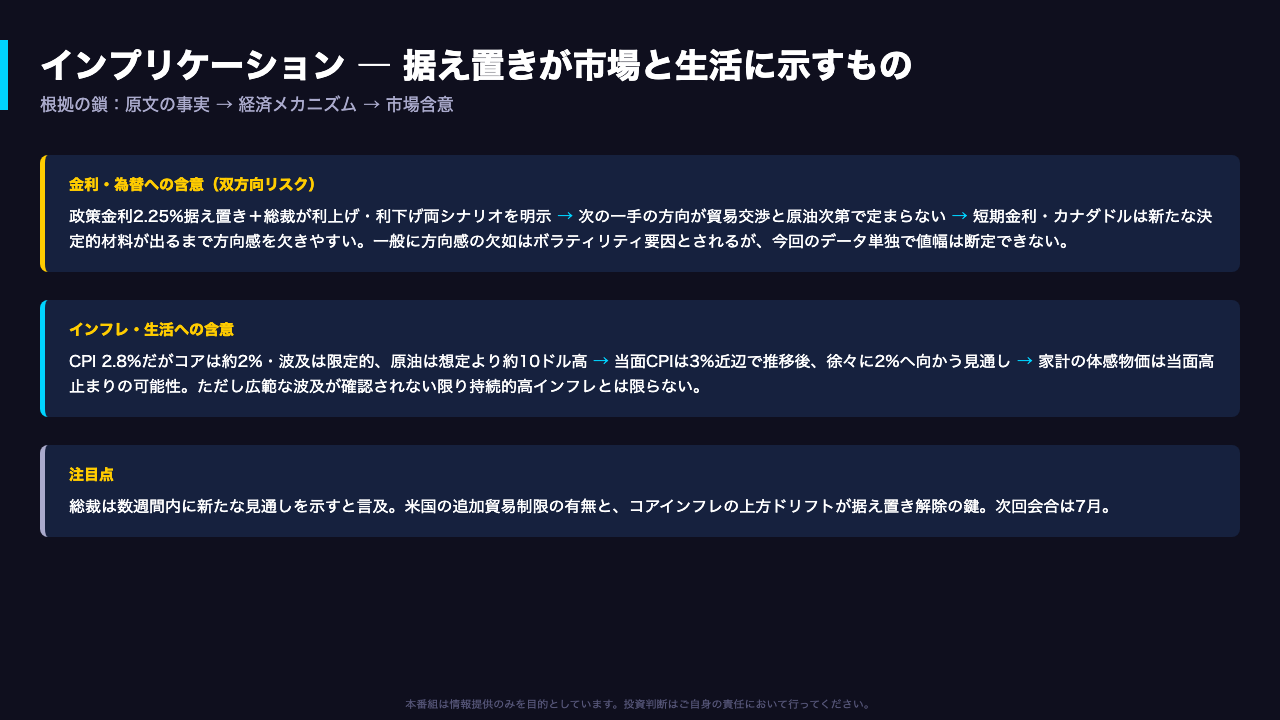

インプリケーション:市場・生活への示唆

最後に、これが市場と生活に何を示すか。

根拠の鎖で整理する。

第一に金利と為替。

政策金利2.25%の据え置きに加え、総裁が利上げと利下げの両シナリオを明示したことは、次の一手の方向が貿易交渉と原油次第で定まらないことを意味し、短期金利とカナダドルは新たな決定的材料が出るまで方向感を欠きやすい。

一般に方向感の欠如はボラティリティ要因とされるが、今回のデータ単独で値幅までは断定できない。

第二にインフレと生活。

CPIは2.8%だがコアは約2%で波及は限定的、原油は想定より約10ドル高という条件下、当面CPIは3%近辺で推移した後、徐々に2%へ向かう見通し。

家計の体感物価は当面高止まりの可能性があるが、広範な波及が確認されない限り持続的高インフレと決めつけることはできない。

注目点は、米国の追加貿易制限の有無と、コアインフレの上方ドリフト。

総裁は数週間内に新たな見通しを示すとし、次回会合は7月。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。