📺 動画で詳細な解説を見る

📄 一次資料(出典)

Statistics Norway

https://www.ssb.no/en/bank-og-finansmarked/finansielle-indikatorer/statistikk/pengemengde

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-22 15:16)

ノルウェー統計局(SSB)が2026年6月22日に発表したマネーストック(M3)統計の最新データを徹底解説。2026年5月の前年比成長率は+7.1%と、4月の+8.4%から大幅に鈍化。セクター別では地方政府が+20.8%と依然として突出した高成長を維持する一方、非金融法人が+4.4%へ急減速。家計は+7.2%と底…

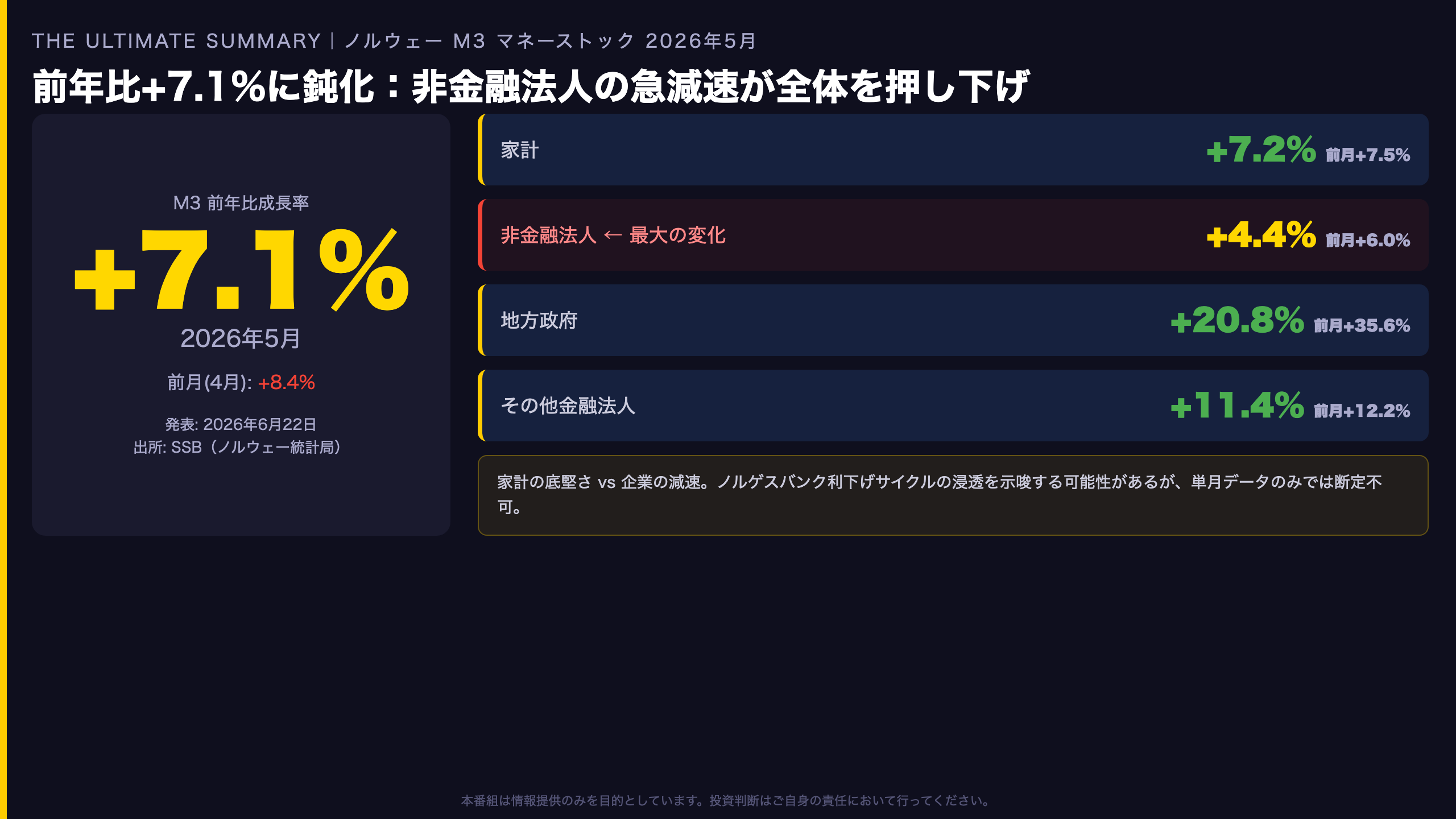

The Ultimate Summary|M3成長率7.1%に鈍化:非金融法人の急減速が示すもの

The Ultimate Summary:2026年5月ノルウェーM3統計の決定的インサイト

最重要ファクト

SSBが2026年6月22日に発表した2026年5月のM3前年比成長率は+7.1%。前月4月の+8.4%から1.3ポイントの鈍化となった。

強さと弱さのバランス評価

| セクター | 5月 | 4月 | 変化 |

|---|---|---|---|

| 全体(M3) | +7.1% | +8.4% | -1.3pt |

| 家計 | +7.2% | +7.5% | -0.3pt |

| 非金融法人 | +4.4% | +6.0% | -1.6pt |

| 地方政府 | +20.8% | +35.6% | -14.8pt |

| その他金融 | +11.4% | +12.2% | -0.8pt |

最大の発見:非金融法人の急減速

今回の最も重要な変化は非金融法人の急減速だ。4月+6.0%から5月+4.4%へと1.6ポイント低下した。過去のデータを振り返ると、非金融法人のM3成長率は2023年中盤にマイナス圏まで落ち込んだ後、2024年後半から回復基調にあった。今回の鈍化が一時的なものか、トレンド転換の兆しかは、単月データのみでは判断できない。

地方政府の異常値について

地方政府の+20.8%は依然として突出しているが、前月の+35.6%からの大幅低下は注目に値する。地方政府のM3成長率は2026年1月以降、26.8%→39.6%→24.6%→35.6%→20.8%と極めて高いボラティリティを示している。これはノルウェーの地方財政サイクルや季節性の影響が大きく、マクロ経済のトレンドを読む上では慎重な解釈が必要だ。

次回への注目点

次回発表は2026年7月31日予定(6月分)。非金融法人の成長率が4%台を維持するか、あるいは反発するかが、ノルゲスバンクの政策判断に対する市場の見方を左右する可能性がある。

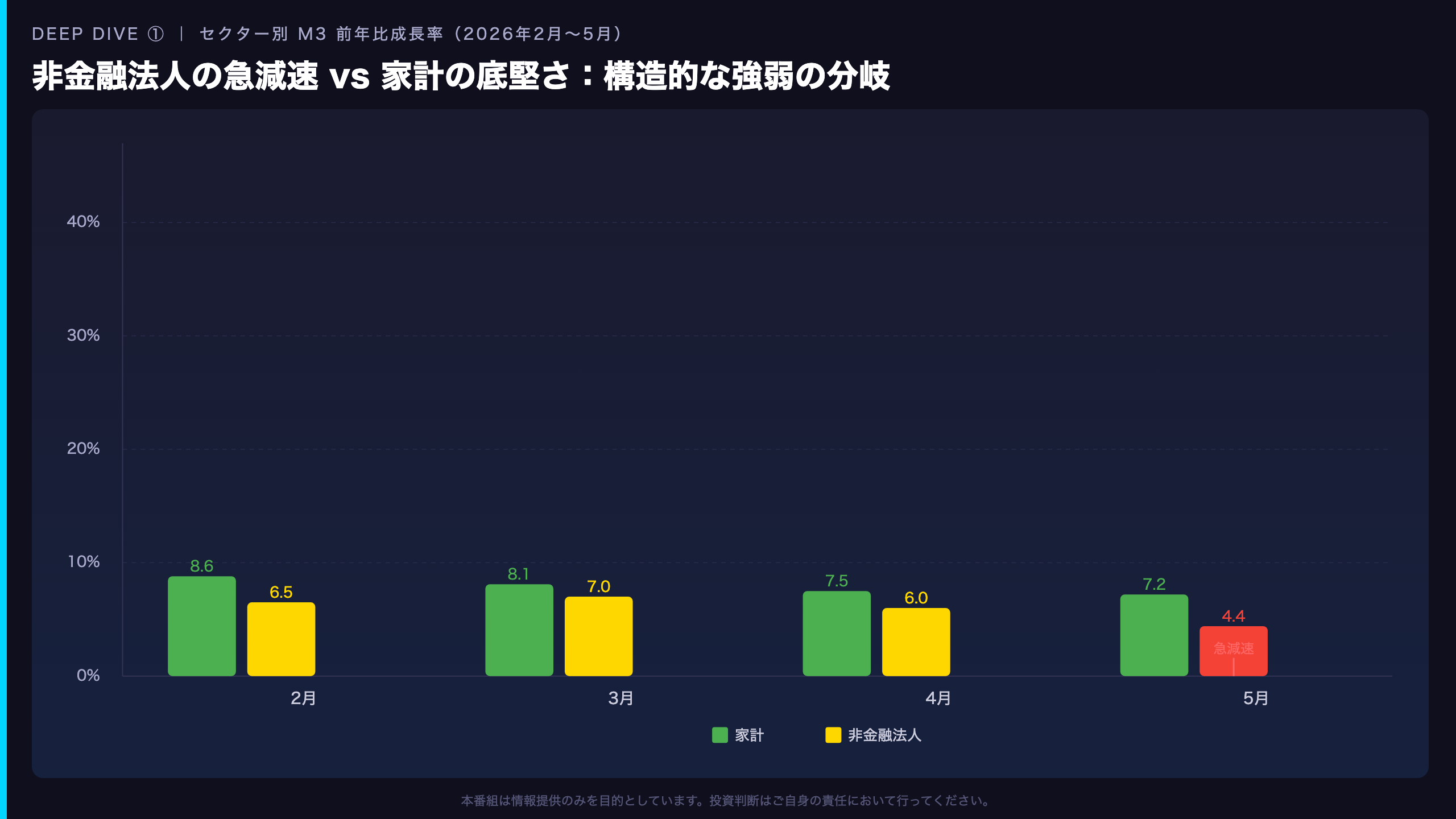

Deep Dive①|セクター別成長率の詳細分析:強さと弱さの構造

セクター別成長率の詳細分析

家計:底堅さの継続

家計のM3成長率は2025年1月の+6.4%から上昇トレンドを描き、2025年4〜5月には+8.3〜8.9%のピークに達した。その後、2026年に入り7〜8%台で推移している。5月の+7.2%は、このトレンドの中では「緩やかな鈍化」の範囲内と評価できる。

非金融法人:急減速の背景

非金融法人は2023年6月に-11.8%という深刻なマイナスを記録した後、長い回復過程を経て2026年3月に+7.0%まで回復した。しかし5月は+4.4%へと急落。

「The main focus in the statistics is transaction-based changes. In growth calculations that include deposits in foreign currency, the transaction and growth rates are adjusted for changes in exchange rates.」(SSB統計説明より)

為替調整済みの数字であることを踏まえると、この鈍化は実質的な企業の資金需要の変化を反映している可能性がある。ただし、単月の変動は統計的ノイズを含むため、「企業の資金需要が構造的に弱まった」と断定するのは時期尚早だ。

地方政府:高ボラティリティの解釈

地方政府の成長率は2026年1月以降、26.8%→39.6%→24.6%→35.6%→20.8%と極めて不安定な動きを示している。これはノルウェーの地方財政における季節的な資金移動(税収の受け取りタイミング、補助金の支払いサイクルなど)が大きく影響していると考えられる。マクロ経済のトレンドを読む上では、この系列の月次変動を過度に重視すべきではない。

強弱の異なる解釈

強気の読み方:家計の底堅さは個人消費の持続を示唆。その他金融法人の高成長は金融市場の活発さを反映。

弱気の読み方:非金融法人の減速は企業の投資・運転資金需要の弱まりを示唆。全体成長率の鈍化はノルゲスバンクの利下げ効果が浸透し始めた可能性。

Deep Dive②|地方政府の異常値:+20.8%の正体と解釈上の注意点

地方政府M3成長率の異常値:+20.8%の正体

過去5ヶ月の推移

| 月 | 成長率 | 前月差 |

|---|---|---|

| 2026年1月 | +26.8% | – |

| 2026年2月 | +39.6% | +12.8pt |

| 2026年3月 | +24.6% | -15.0pt |

| 2026年4月 | +35.6% | +11.0pt |

| 2026年5月 | +20.8% | -14.8pt |

この極端なボラティリティは、地方政府の資金管理の特性を反映している。

高ボラティリティの構造的要因

-

税収・交付金の受け取りタイミング:ノルウェーの地方政府は国からの交付金(rammetilskudd)を特定の月に集中して受け取る。これが月次残高を大きく変動させる。

-

ベース効果:前年同月の残高が低ければ成長率は高く出る。2025年の地方政府M3残高データを見ると、1月139,767百万NOK、2月157,531百万NOK、3月164,640百万NOK、4月177,211百万NOKと上昇傾向にあった。この高いベースが5月の成長率を押し下げた可能性がある。

-

公共投資の支払いサイクル:大型インフラ投資の支払いが特定月に集中することで、資金残高が変動する。

解釈上の注意点

SSBの統計説明では「Growth calculations are also adjusted for structural breaks」と明記されているが、季節調整はM3全体のみに適用され、地方政府単体の季節調整済み系列は公表されていない。したがって、この系列の月次変動を金融政策の判断材料として直接使用することは適切ではない。

プロの視点:地方政府のM3成長率は「ノイズが多い系列」として扱い、3〜6ヶ月の移動平均や年次トレンドで評価することが推奨される。

Deep Dive③|長期トレンド:M3成長率の回復サイクルと現在地

M3成長率の長期トレンド:回復サイクルの現在地

主要な転換点

2021年ピーク期:M3前年比成長率は2021年6月に+11.7%まで上昇。コロナ禍の財政出動と金融緩和が流動性を大幅に拡大させた。

2022〜2023年の急落:ノルゲスバンクは2022年から急速な利上げサイクルを開始。M3成長率は急速に低下し、2023年6月には全体で-3.2%、非金融法人に至っては-11.8%という深刻なマイナスを記録した。

2024年以降の回復:2024年前半から回復基調に転じ、2025年後半には7〜9%台まで回復。ノルゲスバンクが2024年後半に利下げサイクルを開始したことと時期的に重なる。

2026年の現状:7〜8%台の「高原状態」。今回の5月7.1%は、この水準での推移を示している。

過去比較:今回の7.1%をどう評価するか

- 2021年ピーク(+11.7%)比:大幅に低い

- 2023年底(-3.2%)比:大幅に高い

- 2024年4月(0.0%)比:著しく高い

- 2025年平均(約7%)比:ほぼ同水準

今回の7.1%は「歴史的に見て高い水準」ではなく、「2021年以前の正常化水準への回帰途上」と評価するのが適切だ。

ノルゲスバンクへの含意

M3成長率が7%台で安定的に推移していることは、一般に金融緩和の効果が実体経済に浸透しつつある状況を示唆すると考えられているが、マネーストック単独で金融政策の方向性を断定することはできない。ノルゲスバンクはインフレ率、雇用、為替レートなど複数の指標を総合的に判断する。

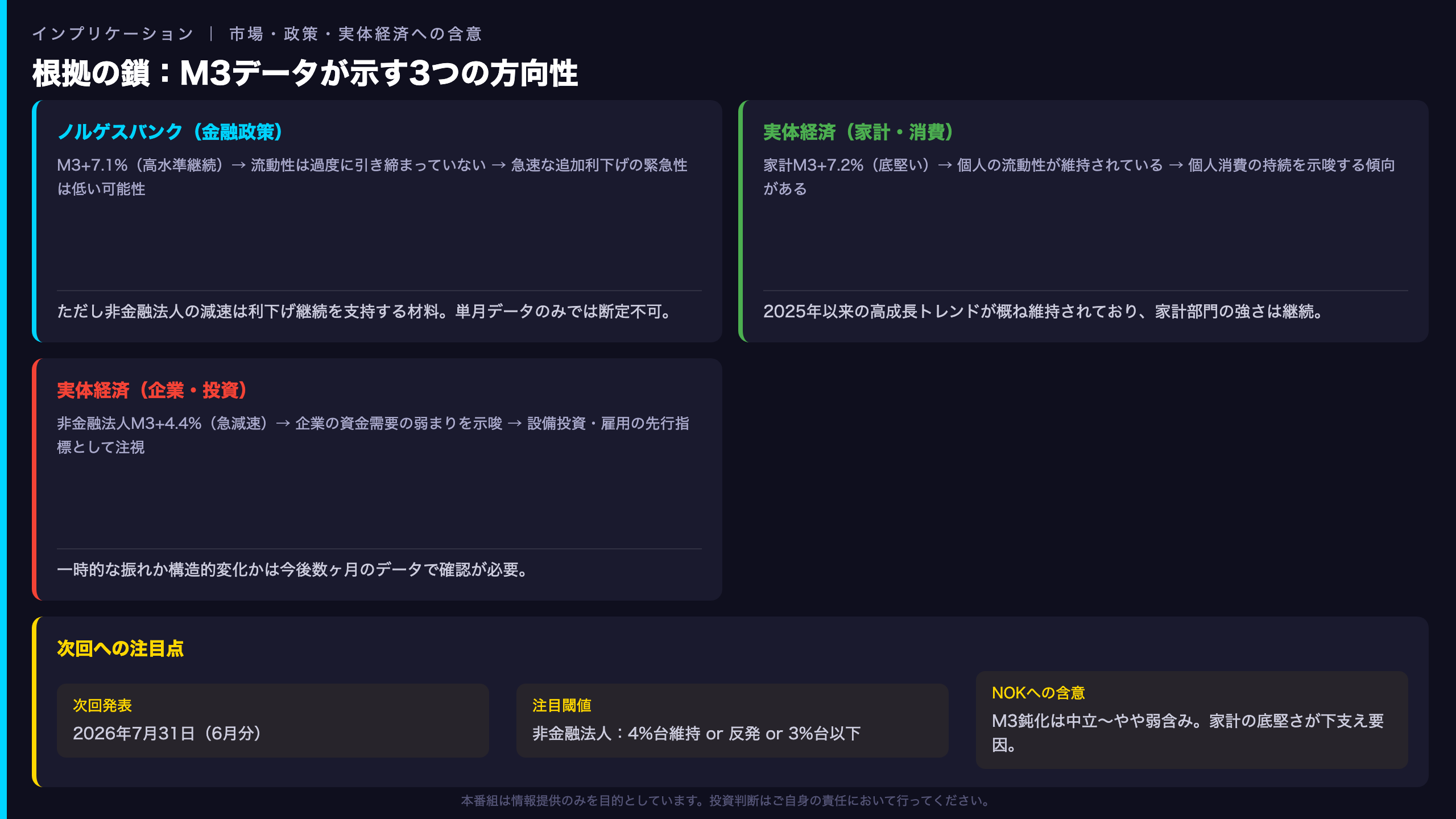

インプリケーション|ノルゲスバンク・NOK・実体経済への含意

市場・政策・実体経済へのインプリケーション

根拠の鎖による分析

金融政策(ノルゲスバンク)への含意

M3全体+7.1%(依然高水準)→ 流動性が過度に引き締まっていないことを示す → ノルゲスバンクが急速な追加利下げに踏み切る緊急性は低い可能性

非金融法人+4.4%(急減速)→ 企業の資金需要の弱まりを示唆 → 一般に利下げ継続を支持する材料と考えられているが、今回のデータ単独では断定できない

NOK(ノルウェークローネ)への含意

M3成長率の鈍化(8.4%→7.1%)→ 流動性拡大ペースの低下 → 一般に通貨への中立〜やや弱含みの材料と考えられているが、今回のデータ単独では断定できない

家計の底堅さ(+7.2%)→ 個人消費の持続を示唆 → NOKの下支え要因となりうる

実体経済への含意

家計M3+7.2%(底堅い)→ 個人の流動性が維持されている → 個人消費の持続を示唆する傾向がある

非金融法人M3+4.4%(急減速)→ 企業の運転資金・投資資金需要の弱まりを示唆 → 設備投資や雇用の先行指標として注視が必要

次回への注目点

- 次回発表:2026年7月31日(6月分)

- 注目閾値:非金融法人成長率が4%台を維持するか、反発するか

- シナリオ分岐:非金融法人が3%台以下に低下した場合、企業の資金需要の構造的弱体化の可能性が高まる。7%台に反発した場合、5月の鈍化は一時的な振れと評価できる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 97,550 | 20,892 | ¥98 |

| TTS | Gemini 2.5 Flash TTS | 2,121 | 8,616 | ¥14 |

| TTS | Gemini 3.1 Flash TTS | 825 | 2,512 | ¥8 |

| BGM | Lyria 3 Pro | 159 | 25,624 | ¥13 |

| X | コンテンツ作成 (返信) | 1,745 | – | ¥8 |

| X | ポスト作成 | 575 | – | ¥5 |

| 合計 | ¥146 |

為替レート: 1 USD = 161.2 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。