📄 一次資料(出典)

総務省統計局

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-19 08:38)

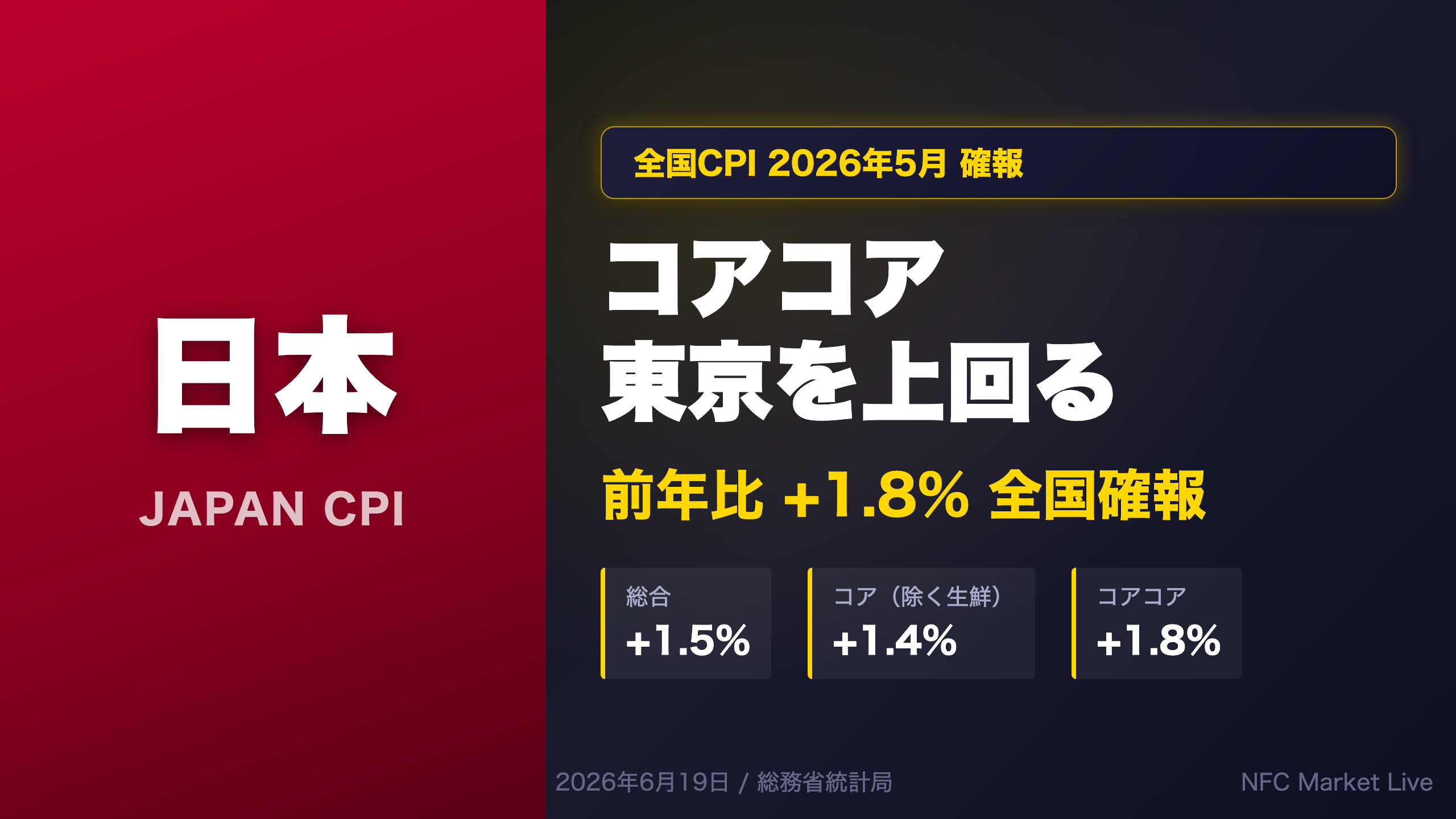

2026年6月19日発表の全国CPI(2026年5月分)を徹底解説。先行指標である東京都区部が示唆したシグナルに対し、全国確報はどう着地したのか。コアコアCPI(生鮮食品・エネルギー除く)が前年比1.8%と東京の1.6%を上回った構造的背景、エネルギー補助金の剥落効果、食料価格の高止まり、そして日銀の政策判断への…

The Ultimate Summary:東京シグナル vs 全国確報

The Ultimate Summary:東京シグナル vs 全国確報

今回の最重要ファクト

2026年6月19日発表の全国CPI(2026年5月分)において、最も重要な事実はコアコアCPI(生鮮食品及びエネルギーを除く総合)が前年比+1.8%と、先行指標である東京都区部速報(+1.6%)を0.2ポイント上回った点である。

3指標の着地点

| 指標 | 今回(5月) | 前月(4月) | 東京速報(5月) |

|---|---|---|---|

| 総合 | +1.5% | +1.4% | +1.4% |

| コア(生鮮除く) | +1.4% | +1.4% | +1.3% |

| コアコア(生鮮・エネ除く) | +1.8% | +1.9% | +1.6% |

東京との乖離の構造的背景

東京都区部では水道料が前年比-34.6%(寄与度-0.23pt)という特殊要因が大きく下押しした。また、東京の「諸雑費」では保育所保育料の無償化(-100%)が-0.48ptの大幅な下押し要因となっており、これらは全国には存在しない東京固有の政策効果である。全国ではこうした特殊要因が薄まるため、コアコアが東京を上回る構造となった。

「生鮮食品及びエネルギーを除く総合の前年同月比は1.8%の上昇」(総務省統計局、2026年6月19日)

両論の評価

強気の読み方:コアコア1.8%は日銀の2%目標に接近しており、基調的なインフレ圧力が全国規模で持続していることを示す。月次の季節調整値でも総合・コアともに+0.4%と力強い。

慎重な読み方:コアコアは前月の1.9%から0.1pt低下しており、ピークアウトの可能性も排除できない。また、エネルギーの政策効果(ガソリン暫定税率廃止等)が-0.93ptの大幅な下押しをしており、これが剥落すれば総合・コアは大きく上振れる可能性がある。

コアコアの深掘り:基調インフレの構造

コアコアの深掘り:基調インフレの構造

主要な押し上げ・押し下げ要因(前年比・寄与度)

上昇寄与の主役:食料(生鮮除く)

| 品目 | 前年比 | 寄与度 |

|---|---|---|

| 菓子類 | +8.1% | +0.22pt |

| 飲料 | +8.7% | +0.16pt |

| 調理食品 | +4.4% | +0.17pt |

| 肉類 | +3.5% | +0.09pt |

| 生鮮魚介 | +7.5% | +0.10pt |

食料(生鮮除く)全体では前年比+3.5%、寄与度+0.87ptと、コアコアの最大の押し上げ要因となっている。チョコレート+25.8%、コーヒー豆+37.9%など、輸入原材料コストの転嫁が継続している。

サービス価格の底堅さ

通信(前年比+7.2%、寄与度+0.21pt)、外食(+2.0%、寄与度+0.11pt)、宿泊料(+4.8%、寄与度+0.06pt)など、サービス価格が全般的に上昇基調を維持。これは賃金上昇コストの価格転嫁が進んでいることを示唆する。

下押し要因:教育

高等学校授業料(私立)の前年比-68.8%(寄与度-0.18pt)が大きな下押し要因。これは政策的な無償化措置の効果であり、基調インフレとは性質が異なる。

財 vs サービスの構造

財・サービス分類指数を見ると、サービス全体は前年比+2.0%(寄与度+1.06pt)と財(+0.82pt)を上回っている。一般に、サービス価格の上昇は賃金コストを反映しやすく、持続性が高いとされる。ただし、この傾向が今後も継続するかは、春闘後の賃金動向や企業の価格転嫁姿勢に依存するため、単月データからの断定は慎重であるべきだ。

エネルギーの二重構造:政策効果と実勢の乖離

エネルギーの二重構造:政策効果と実勢の乖離

エネルギー構成品目の詳細(2026年5月)

| 品目 | ウエイト | 前年比 | 寄与度 | 前月比 |

|---|---|---|---|---|

| エネルギー計 | 712 | -2.5% | -0.20pt | +3.4% |

| 電気代 | 341 | -2.4% | -0.09pt | +5.4% |

| 都市ガス代 | 94 | -4.1% | -0.04pt | +3.4% |

| プロパンガス | 57 | +2.6% | +0.02pt | +2.4% |

| 灯油 | 38 | +12.4% | +0.07pt | +0.8% |

| ガソリン | 182 | -7.0% | -0.15pt | +0.9% |

政策効果の試算値(重要)

総務省の試算によると、ガソリン暫定税率廃止および政策による効果の寄与度は以下の通り:

- エネルギー全体:-0.93pt(当月分-0.98pt、前年剥落分+0.05pt)

- ガソリン:-0.77pt(当月分-0.81pt、前年剥落分+0.04pt)

- 灯油:-0.16pt(当月分-0.17pt、前年剥落分+0.01pt)

これは、政策効果がなければエネルギーの寄与度は現状より約+0.93pt高かったことを意味する。

将来リスク:政策効果の剥落シナリオ

現在の補助金・減税措置が縮小・廃止された場合、エネルギーの寄与度が大幅に上昇し、総合・コアCPIを押し上げる可能性がある。ただし、政策の継続・変更は政府の判断に依存するため、現時点での断定は困難であり、「一因として考えられる」リスクシナリオとして認識すべきである。

月次動向の注目点

電気代の前月比+5.4%、ガソリンの前月比+0.9%は、エネルギー価格が月次ベースでは上昇基調にあることを示している。前年比がマイナスなのは、昨年同時期の高水準との比較効果(ベース効果)によるものであり、実勢の方向性は上向きである点に注意が必要だ。

トレンド分析:コアコアの推移と転換点

トレンド分析:コアコアの推移と転換点

コアコアCPI前年比の推移(2025年4月〜2026年5月)

| 月 | 前年比 | 前月比(季調) |

|---|---|---|

| 2025年4月 | +3.0% | +0.3% |

| 2025年5月 | +3.3% | +0.3% |

| 2025年6月 | +3.4% | +0.3% |

| 2025年7月 | +3.4% | +0.2% |

| 2025年8月 | +3.3% | +0.2% |

| 2025年9月 | +3.0% | +0.0% |

| 2025年10月 | +3.1% | +0.4% |

| 2025年11月 | +3.0% | +0.2% |

| 2025年12月 | +2.9% | +0.1% |

| 2026年1月 | +2.6% | +0.1% |

| 2026年2月 | +2.5% | +0.1% |

| 2026年3月 | +2.4% | +0.2% |

| 2026年4月 | +1.9% | -0.2% |

| 2026年5月 | +1.8% | +0.2% |

4月の急落と5月の解釈

2026年4月のコアコアが前月の2.4%から1.9%へ急落した主因は、高等学校授業料(私立)の前年比-68.8%(寄与度-0.18pt)と高等学校授業料(公立)の前年比+0.6%(前年の-94.1%からの反転)という教育費の大幅変動である。これは2025年4月に実施された無償化措置の「前年比効果」が顕在化したものであり、基調インフレの変化を直接反映するものではない。

季節調整値の示す実態

前月比(季節調整値)は4月の-0.2%から5月の+0.2%へ反転。これは月次ベースでの基調インフレが維持されていることを示唆する。ただし、単月の反転から「底打ち確認」と断定することは統計的に適切ではなく、今後数ヶ月の動向を見極める必要がある。

次回注目点

次回の全国CPI(2026年6月分)は2026年7月24日発表予定。教育費の前年比効果が継続するか、食料・サービス価格の基調がどう推移するかが焦点となる。コアコアが再び2%台に回帰するかどうかが、日銀の政策判断に影響を与える可能性がある。

インプリケーション:日銀政策・金利・為替への含意

インプリケーション:日銀政策・金利・為替への含意

根拠の鎖による市場含意の整理

含意①:追加利上げ観測の維持

「コアコア+1.8%(全国確報)→東京速報+1.6%を上回る基調インフレの粘着性→日銀の2%目標への接近を示す→追加利上げ観測を維持する方向に作用する可能性がある」

ただし、一般に「コアコアの上昇が利上げを促す」と考えられているが、今回のデータ単独では断定できない。日銀は物価だけでなく賃金・経済成長・海外リスクも総合的に判断するためである。

含意②:金利市場

「コアコア1.8%の粘着性確認→日銀の政策正常化継続への期待→長期金利の上昇圧力が継続する可能性がある」

含意③:為替市場

「日本のインフレ粘着性確認→日米金利差縮小への期待→円高方向への意識が高まり得る」

ただし、これらは一般論に依存する部分が大きく、今回のデータ単独では断定できない。

強気・弱気シナリオの分岐点

強気シナリオ(インフレ持続):食料・サービス価格の上昇が継続し、エネルギー政策効果が剥落した場合、コアCPIが2%台に回帰。日銀の追加利上げが現実味を帯びる。

弱気シナリオ(インフレ鈍化):コアコアが1.9%→1.8%と低下トレンドを継続し、食料価格の上昇が一服した場合、日銀は利上げを見送る可能性がある。米中貿易摩擦等の外部リスクも下押し要因となり得る。

次回の注目閾値

- コアコアが再び2.0%以上に回帰:追加利上げ観測が強まる可能性

- コアコアが1.5%以下に低下:利上げ見送り観測が強まる可能性

- 次回全国CPI発表:2026年7月24日(6月分)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 176,629 | 23,978 | ¥143 |

| 合計 | ¥143 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。