📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-15 07:05)

2026年6月15日時点のグローバル債券市場データを徹底解説。米国債イールドカーブ、入札需給、欧州スプレッド、JGB動向、そしてNFC HMMレジームが示すFX含意まで、チーフ・グローバル債券ストラテジストが5スライドで深掘りします。

グローバル金利スナップショット(Global Rate Snapshot)

グローバル金利スナップショット:今週の全体像

主要10年国債利回り一覧(2026年6月11〜12日時点)

| 国・地域 | 利回り | 前週比 | データ日付 |

|---|---|---|---|

| 米国 | 4.45% | ▼ -0.02%pt | 2026-06-11 |

| ドイツ Bund | 2.98% | ▼ -0.08%pt | 2026-06-12 |

| 英国 Gilt | 4.90% | ▲ +0.02%pt | 2026-06-10 |

| 日本 JGB | 2.68% | ▲ +0.01%pt | 2026-06-11 |

| ユーロ圏 AAA | 3.47% | ▲ +0.02%pt | 2026-06-11 |

| フランス OAT | 3.67% | — | 2026年4月(月次) |

| イタリア BTP | 3.73% | — | 2026年3月(月次) |

今週の注目点:Bundの大幅低下

今週最も動いたのはドイツBundで、前週3.03%から2.98%へとマイナス0.08%ptの低下。これはECBの利下げ期待や欧州経済の軟化懸念を反映している可能性がある(単週データのため断定は不可)。

米国イールドカーブの形状

米国の2年-10年スプレッドは+0.40%ptと順イールドを維持。前週の+0.42%ptからわずかに縮小したが、依然として正の傾きを保っており、NFC HMMシステムが示す「Recovery」レジームと整合的な形状といえる。

「10年-2年スプレッド: +0.40%pt(順イールド)」(FRB H.15 via FRED®、2026年6月11日)

強気・弱気の両論

強気の読み方: 順イールドの維持は景気後退リスクの低さを示唆。米独スプレッドが+1.47%ptと依然広く、ドル資産の相対的な魅力は保たれている。

弱気の読み方: JGB利回りの緩やかな上昇が続けば米日スプレッドはさらに縮小し、円キャリートレードの収益性が低下する可能性がある。

Source: FRB/FRED®, ECB, Bundesbank, BoE, MOF Japan, OECD/FRED®

米国債入札 Deep Dive(US Treasury Auction)

米国債入札 Deep Dive:海外勢の需要動向を読む

今週の主要入札結果(2026年6月9〜11日)

| 入札日 | 年限 | BTC比率 | 間接入札者% | ハイイールド | 発行額 |

|---|---|---|---|---|---|

| 2026-06-11 | 30年 Bond | 2.33 | 59.8% | 5.020% | 220億ドル |

| 2026-06-10 | 10年 Note | 2.57 | 78.0% | 4.538% | 390億ドル |

| 2026-06-09 | 3年 Note | 2.64 | 63.4% | 4.192% | 580億ドル |

| 2026-06-11 | 4週 Bill | 3.13 | 58.7% | 3.655% | 700億ドル |

10年債入札:間接入札者78.0%の意味

今週最大のポジティブサプライズは10年債の間接入札者比率78.0%。前週の5年債(65.0%)・7年債(68.2%)・2年債(49.6%)と比較すると、10年ゾーンへの海外勢の選好が際立っている。

「間接入札者(Indirect Bidders): 海外中央銀行・政府系機関など。海外の米国債需要の指標」(TreasuryDirect)

30年債:超長期への慎重姿勢

BTC比率2.33は今週の入札の中で最低水準。前週の5年(2.34)・7年(2.52)と同程度であり、超長期ゾーンへの需要が相対的に弱い傾向が続いている可能性がある。ただし2.33は「需要崩壊」ではなく「相対的に慎重」な水準であり、過度な悲観は禁物。

財政サスティナビリティへの含意

10年・30年合計で610億ドルの発行を消化しつつ、10年の間接入札者が高水準を維持したことは、米国債の国際的な信認が短期的には維持されていることを示唆する(単週データのため構造的結論は不可)。

Source: U.S. Department of the Treasury, TreasuryDirect

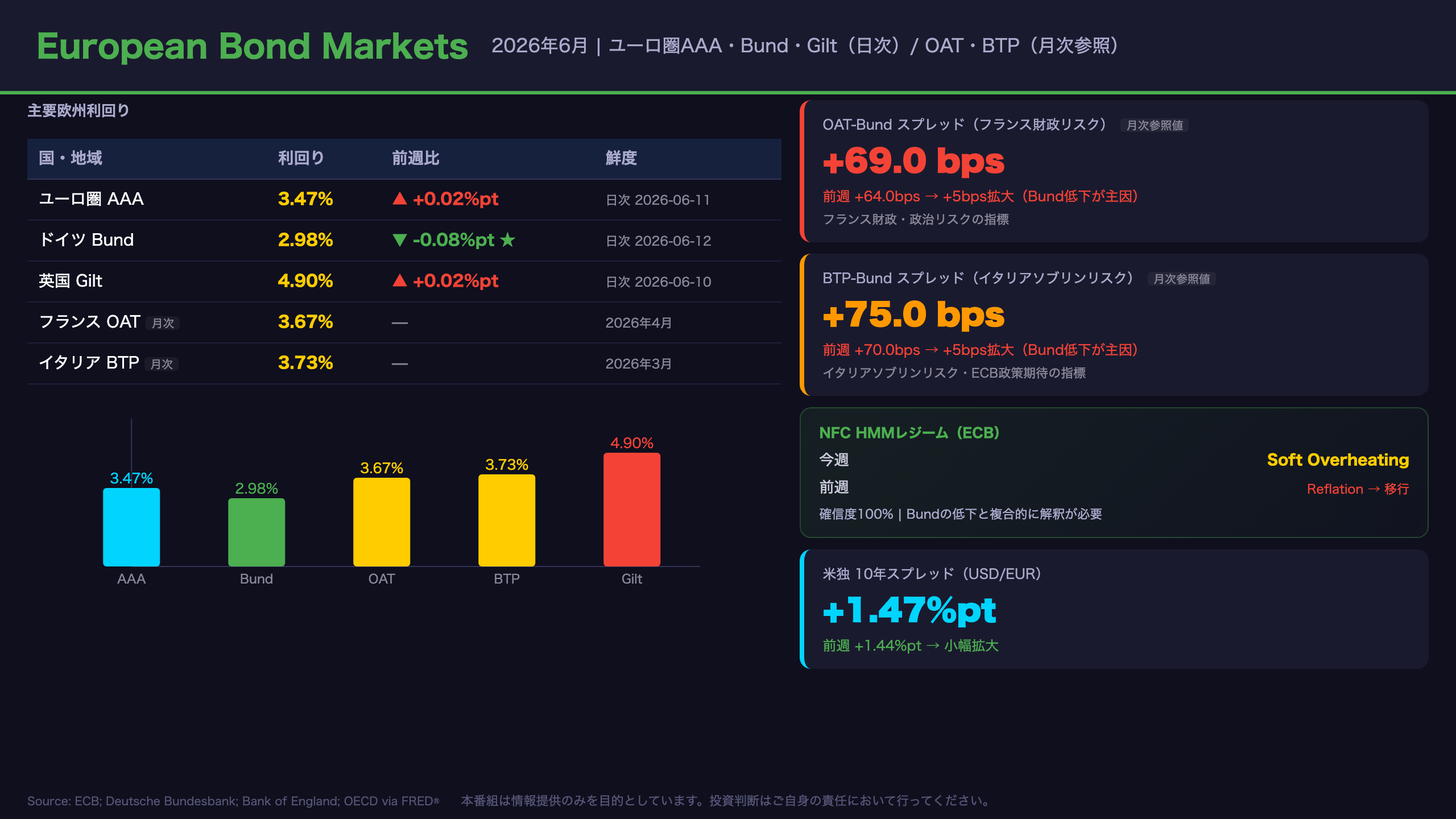

ヨーロッパ債券市場(European Bond Markets)

ヨーロッパ債券市場:Bundの大幅低下とスプレッド拡大

主要欧州利回り(2026年6月時点)

| 国・地域 | 利回り | 前週比 | データ日付・鮮度 |

|---|---|---|---|

| ユーロ圏 AAA | 3.47% | ▲ +0.02%pt | 2026-06-11(日次・ECB) |

| ドイツ Bund | 2.98% | ▼ -0.08%pt | 2026-06-12(日次・Bundesbank) |

| 英国 Gilt | 4.90% | ▲ +0.02%pt | 2026-06-10(日次・BoE) |

| フランス OAT | 3.67% | — | 2026年4月(月次・OECD) |

| イタリア BTP | 3.73% | — | 2026年3月(月次・OECD) |

NFC HMMレジームの変化:Reflation → Soft Overheating

前週のECBモデルは「Reflation」レジームだったが、今週は「Soft Overheating」へ移行(確信度100%)。これはBundの低下と一見矛盾するように見えるが、「過熱感の中での利下げ期待」という複雑な市場環境を反映している可能性がある。

スプレッド動向:両スプレッドが5bps拡大

OAT-Bundスプレッド: +69.0bps(前週 +64.0bps)

BTP-Bundスプレッド: +75.0bps(前週 +70.0bps)

⚠️ OAT・BTPは月次データのため、スプレッドの変化はBundの日次変動が主因。月次OAT・BTPの値は変わっていないため、スプレッド拡大はBund低下によるもの。

強気・弱気の両論

強気: Bundの低下はECBの緩和的スタンスへの期待を反映し、欧州経済の安定を示唆する可能性がある。

弱気: OAT-Bundスプレッドの拡大傾向が続けば、フランスの財政リスクへの市場の警戒が高まっている可能性がある(ただし月次データ制約あり)。

Source: ECB; Deutsche Bundesbank; Bank of England; OECD via FRED®

日本国債・日銀政策金利(JGB & BOJ)

JGB & BOJ:超長期の需要軟化と利上げサイクルの継続

JGB利回り(2026年6月11日時点・財務省日次)

| 年限 | 利回り |

|---|---|

| 2年 | 1.43% |

| 10年 | 2.68% |

| 30年 | 3.82% |

| BOJ政策金利 | 0.73%(2026年4月時点・OECD月次) |

JGB 10年-2年スプレッド: +1.25%pt(前週と同水準)

JGB入札需給:銘柄別BTC比率の推移

| 銘柄 | 入札日 | BTC比率 | 前回比 |

|---|---|---|---|

| 30年 | 2026-06-10 | 2.94 | ▼ 前回(5/14) 3.49 |

| 10年 | 2026-06-02 | 3.53 | ▼ 前回(5/12) 3.90 |

| 2年 | 2026-05-29 | 3.70 | ▼ 前回(4/30) 5.24 |

| 20年 | 2026-05-20 | 4.01 | ▼ 前回(4/14) 4.82 |

| 5年 | 2026-05-18 | 3.22 | ▼ 前回(4/9) 3.58 |

全銘柄でBTC比率が前回比低下しているが、水準自体は概ね3倍前後を維持しており、需要崩壊ではなく「利回り上昇局面での正常化」と解釈できる可能性がある。

30年入札の詳細分析

「2026年6月10日 30年入札: BTC比率2.94、平均利回3.860%、Stop利回3.888%」(財務省)

Stop利回と平均利回の差(テール幅)は0.028%pt(2.8銭相当)。前回5月14日(3.842%→3.858%、テール1.6銭相当)と比較すると拡大傾向にあり、需要のバラつきが若干増している可能性がある。

次回の注目点

次回の30年入札でBTC比率が2.5を下回るようであれば、超長期ゾーンの需給悪化として注目度が高まる可能性がある。10年入札については3.0以上を維持できるかが一つの目安となり得る。

Source: Ministry of Finance Japan(財務省); OECD via FRED®

FX・CFDへの含意(Trade Implications)

FX・CFDへの含意:HMMレジームと金利スプレッドの整合性分析

NFC HMMレジーム状態(2026年6月15日時点)

| モデル | 通貨 | 今週レジーム | 前週レジーム | 変化 |

|---|---|---|---|---|

| US | USD | Recovery | Recovery | 変化なし |

| BOJ | JPY | Hawkish | Hawkish | 変化なし |

| ECB | EUR | Soft Overheating | Reflation | 移行 |

| BOE | GBP | Hawkish Pause | Hawkish Hold | 移行 |

主要スプレッドとFX含意

USD/JPY:キャリー収益性の緩やかな低下

米日10年スプレッド: +1.77%pt(前週 +1.80%pt)

米日スプレッドの縮小 → 円キャリートレードの収益性が低下する方向に働く可能性がある、という一般的なメカニズムが存在する。ただし今週の変化は0.03%ptと小幅であり、BOJ Hawkishレジームの継続がJGB利回りの上昇圧力を維持する限り、この傾向が続く可能性がある(単週データのため断定不可)。

EUR/USD:Bund低下とSoft Overheatingの複雑な交差

米独10年スプレッド: +1.47%pt(前週 +1.44%pt)

ECBがSoft Overheatingレジームに移行した中でのBund低下は、「過熱感があるにもかかわらず利下げ期待が先行している」という複雑な市場環境を示唆する可能性がある。米独スプレッドの小幅拡大はドル資産の相対的魅力を若干高める方向に働くと一般に考えられているが、今回のデータ単独では断定できない。

欧州リスクセンチメント

OAT-Bundスプレッド69bps・BTP-Bundスプレッド75bpsはいずれも前週比5bps拡大。ただしこれはBundの日次低下が主因であり、月次OAT・BTPの値は変化していない。欧州リスクセンチメントの実質的な変化を判断するには、次回の月次データ更新を待つ必要がある。

強気・弱気の両論

強気(ドル・リスクオン): 米10年入札の間接入札者78.0%は米国債への国際的信認を示唆。Recovery + Hawkish Pause の組み合わせはソフトランディング的環境を示唆する可能性がある。

弱気(円高・リスクオフ): BOJ Hawkishレジームの継続とJGB利回りの緩やかな上昇は、米日スプレッドの縮小傾向を維持する可能性がある。30年JGB入札のBTC低下は超長期リスクへの警戒を示唆する可能性がある。

Source: FRB/FRED®, ECB, Bundesbank, BoE, MOF Japan, U.S. Treasury, OECD/FRED®

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,164 | 26,732 | ¥79 |

| TTS | Gemini 2.5 Flash TTS | 2,939 | 11,255 | ¥18 |

| TTS | Gemini 3.1 Flash TTS | 705 | 1,987 | ¥6 |

| BGM | Lyria 3 Pro | 286 | 15,131 | ¥13 |

| X | コンテンツ作成 (返信) | 2,170 | – | ¥8 |

| X | ポスト作成 | 825 | – | ¥7 |

| 合計 | ¥132 |

為替レート: 1 USD = 160.2 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。